傍上小米、OPPO难阻亏损,诚瑞光学毛利率低于同行盈利能力堪忧 | IPO速递

近日,又一家光学产品厂商诚瑞光学(常州)股份有限公司(以下称“诚瑞光学”)冲刺科创板。公司拟募资82.1亿元,用于高精度光学玻塑混合镜头、光学传动和光学模组研发及产业化项目、晶圆级光学玻璃镜片及超精密光学零件制造项目以及补充流动资金等。

钛媒体APP注意到,诚瑞光学系港股上市公司瑞声科技旗下光学业务分拆上市。虽然公司着力开拓汽车、智能家居、AR/VR等下游市场,但是其主要业务还是来自智能手机市场。特别是公司重点布局的WLG(晶圆级封装)技术及相关产品销售规模尚待进一步提高,市场的成熟度和接受度等尚未得到充分验证。

然而,背靠众多主流手机品牌,公司业务虽然快速但是始终没有实现盈利,而长期亏损也让公司的财务状况陷入困境。当前,汹涌而至的5G浪潮,也未能挽救日渐萎缩的智能手机市场,作为产业链上游供应商的诚瑞光学又该如何自救?

分拆光学业务,管理层变动频繁

诚瑞光学主营光学产品及相关解决方案的设计、研发、制造和销售,主要产品包括塑料镜头、WLG玻璃镜片及玻塑混合镜头、摄像头模组、光学元器件等。值得关注的是,本次IPO为港股上市公司瑞声科技(02018,HK)旗下光学业务分拆上市。

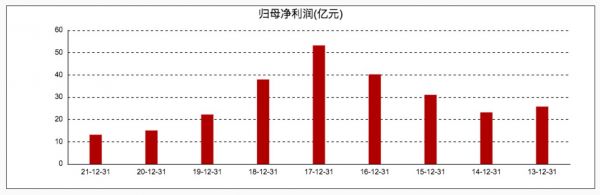

瑞声科技近年净利润,图片截取自东方财富网

数据显示,瑞声科技的业绩表现并不乐观,自2017年营收净利润双双创新高之后,便开始走上了下坡路。2019-2021年,瑞声科技的营收分别是178.84亿元、171.40亿元、176.67亿元,相比较2017年的巅峰时刻,缩水了近40亿。值得注意的是,在营收波动不大的情况下,公司净利润下滑明显。瑞声科技同期净利润分别是:22.22亿元、15.07亿元和13.16亿元。2021年陷入增收不增利的局面。

与瑞声科技业绩逐年下滑相反的是其旗下光学业务发展逐渐壮大。钛媒体APP注意到,2018年,光学业务的营收情况开始单列。彼时,光学业务在总营收的占比仅为3%。

2019年,瑞声科技着重在光学业务上发力。据悉,瑞声科技以换股收购、股权转让等方式将旗下光学业务相关资产整合至诚瑞光学,涉及瑞声精密、常州瑞泰光电AAC新加坡等11家业务主体。

除此之外,还在诚瑞光学层面陆续引入湖北小米、OPPO广东、美的等战略投资者。截至2021年,光学业务已经成为瑞声科技核心发展战略之一,占营收比重提升至13.35%.

不过,自诚瑞光学重组至今,公司管理层存在变动频繁现象。近三年,诚瑞光学董事长经历了吴国林、莫祖权和段匀健三任,总经理亦从吴国林、朱秉科变更至段匀健。此外,公司首席运营官和首席技术官等高管也有所变动。

股东成大客户推高业绩,持续性存疑

招股书显示,2021年,诚瑞光学光学镜头出货量达到5.4亿只,根据沙利文统计,据此计算的市场份额达到8%,在全球光学镜头厂商中排名第三。

纵观诚瑞光学背后客户,OPPO、Vivo、华为、荣耀、三星等主流手机品牌赫然在列。前五大客户名单中还有小米科技、欧菲光集团。诚瑞光学表示,报告期各期,公司与小米、OPPO、Vivo、华为、荣耀等主要终端客户相关的销售收入合计占主营业务收入的比例均超过85%。

然而,在诚瑞光学重组时,小米科技、OPPO广东以增资入股方式成为公司战略投资者。换句话说,他们不仅是诚瑞光学的股东,还是公司业绩的重要推手。

受消费电子等下游市场需求下滑,诚瑞光学的光学镜头业务营收2021年同比下滑6.85%。而摄像头模组业务营收实现9.07亿元,同比增长15.49倍,最终助推诚瑞光学2021年营收同比增长42.47%。

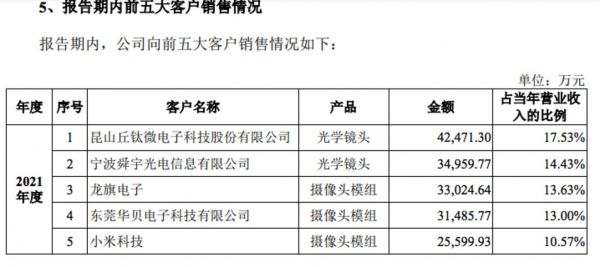

诚瑞光学2021年前五大客户名单,截取自其招股书

钛媒体APP注意到,2021年,诚瑞光学的前五大客户发生了变化。摄像头模组业务飙升,龙旗电子、华贝电子和小米科技进入前五大客户名单。数据显示,诚瑞光学向龙旗电子、华贝电子和小米科技销售摄像头模组的金额达3.3亿元、3.1亿元、2.56亿元,三者合计金额达9.01亿元,几乎包揽了整个摄像头模组业务。其中,龙旗电子、何华贝电子分别为知名手机代工厂商龙旗股份和华勤技术的子公司。

据招股书介绍,诚瑞光学近年来才开始布局摄像头模组业务,其摄像头模组产品在2020年末开始供货,2021年起开始放量。有分析认为,客户+股东模式能将合作伙伴深度绑定,对诚瑞光学的市场和小米、OPPO的供应链稳定都有一定的积极作用。

值得关注的是,智能手机市场正遭遇巨大的下行压力。CINNO Reasearch数据显示,2022年第一季度,中国大陆市场智能手机销量约为7439万部,较去年同比下滑14.4%。2022年4月,国内市场智能手机销量仅为1760万部,同比下滑21.6%,环比下滑12.2%,单月销量创下2020年疫情以来第二差的单月成绩,仅高于2020年2月的水平。OPPO、vivo和小米都出现了30%以上的下滑,尤其是OPPO出现42.7%的大幅下降。

终端市场下行,股东客户是否能持续助力业绩增长?此外,在招股书中,诚瑞光学特别提到,对WLG(晶圆级封装)技术及相关产品进行了大量的前期研发投入,但截至2021年末,WLG相关产品出货量仍较少,销售规模尚待进一步提高,市场的成熟度和接受度等尚未得到充分验证。

累亏12.68亿元,毛利率低于同行

招股书披露数据显示,报告期内,诚瑞光学分别实现营业收入10.72亿元、17亿元和24.22亿元,呈增长趋势。但是,截至2021年末,公司仍处于未盈利的状态。

报告期内,该公司净亏损分别为-6.47亿元、-3.46亿元和-2.75亿元,三年累计亏损12.68亿元。扣除非经常性损益后归属于母公司股东的净利润分别为-0.95元、-3.76亿元和-3.25亿元,截至2021年末,公司累计未弥补亏损为19.45亿元。

至于亏损原因,诚瑞光学在招股书中解释称,主要是由于报告期内,公司光学镜头、摄像头模组等主要产品产能、产量和销量尚在爬坡阶段,主要产品良率也尚在提升阶段,收入规模未能覆盖成本和费用;以及公司新产品新技术不断创新,研发费用投入较多。

说到研发投入,钛媒体APP注意到,报告期各期,诚瑞光学研发费用分别为5.65亿元、5.87亿元和5.22亿元。乍一看,各年投入绝对值不算少,但带入2020年、2021年的营收增速,诚瑞光学的研发费用增长率跟不上营收增速,这也直接导致其研发费用率逐年走低,近三年公司研发费用占营收的比重分别为52.67%、34.54%、21.56%。

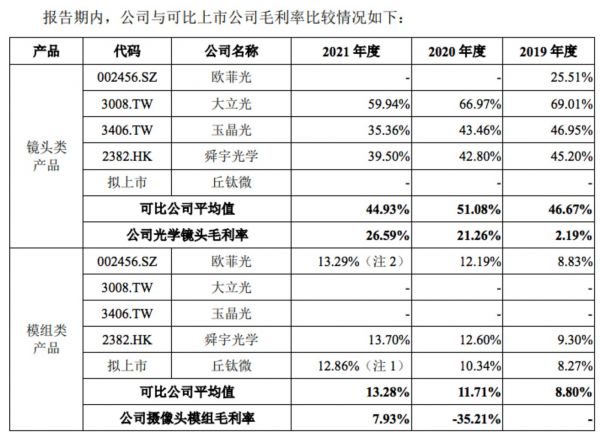

诚瑞光学毛利率与同行对比,截图自招股书

不过与同行相比,诚瑞光学的研发费用并不算少,超过了行业平均值。吊诡的是,高于可比上市公司的研发费用,却没有获得高于同行的产品毛利率。

报告期内公司主营业务毛利率分别为2.19%、19.39%和19.53%,其中,作为公司主要收入来源的光学镜头产品毛利率由2019年的2.19%提升至2021年的26.59%。另一主营业务摄像头模组的毛利率也由2020年初始的-35.21%提升至2021年的7.93%,均实现了较大幅度的增长。但是,诚瑞光学光学镜头类产品和模组类产品的毛利率仍然不及同行均值的一半水平。

现金流承压,财务风险高悬

报告期内,诚瑞光学营业收入虽然连年增长,但是经营活动产生的现金流量净额却始终处于净流出状态,报告期内分别为-5.63亿元、-6.55亿元和-2.34亿元。

对此,诚瑞光学解释称,由于公司经营规模快速扩张,主要下游客户存在一定账期,应收账款余额逐年增加,导致经营活动产生的现金流量净额均为负数。

也就是说,诚瑞光学营业收入高增长的质量并不高。2019年-2021年,公司应收票据分别为0.19亿元、0.86亿元、0.93亿元,应收账款账面余额分别为4.82亿元、6.92亿元和7.81亿元,也即应收分别达到5.01亿元、7.78亿元、8.74亿元,占各期营业收入的比重达46.74%、45.76%、36.09%。

长期没有现金流也一定程度上影响了公司的流动性和偿债能力。报告期内,诚瑞光学的流动比率分别为0.39倍、1.98倍和1.44倍,同期同行业可比公司的平均值分别为1.97倍、1.99倍和2.03倍;而报告期各期诚瑞光学的速动比率分别为0.28倍、1.35倍和0.82倍,同行业可比公司均值分别为1.7倍、1.7倍和1.73倍。不论是流动比率还是速动比率,诚瑞光学均较同行业可比公司的平均水平低了不少。

与此同时,诚瑞光学的债务压力也日益增大。特别是2020年和2021年,虽然当期尚有货币资金10.65亿元、9.21亿元。但是公司的短期借款分别为4.1亿元、15.92亿元。除此之外,还有应付票据3.43亿元,3.23亿元,应付账款3.23亿元、3.89亿元。也就是说,公司短期内需要偿还的债务达:10.76亿元、23.04亿元。显然公司的货币资金不足以偿还欠款。

为缓解公司流动性压力,此次诚瑞光学IPO拟募资的82.1亿元当中有20亿元,用来补充流动资金。值得一提的是,在各报告期末,诚瑞光学净资产分别为17.34亿元、74.12亿元和72.62亿元,虽然近年有较大幅度的增长,但仍然低于公司此次IPO的募资额。

另外,诚瑞光学的存货规模一直在增加。2019-2021年,公司存货分别是4.61亿元、11.61亿元、17.78亿元,三年翻了4倍。

若公司因产品质量、交货周期等因素不能满足客户订单需求,无法正常销售,或者未来原材料和主要产品售价在短期内大幅下降,可能导致存货的可变现净值低于账面价值,将需要计提存货跌价准备,进而对公司的利润水平造成不利影响。(本文首发于钛媒体APP,作者 | 夏峰琳)

相关推荐

供应商集中、毛利率低于同行,中巨芯盈利能力恐存疑 | IPO速递

投资19月后,红杉资本平价“抛售”了一家准IPO公司

鲁大师赴港IPO:月活下降、盈利放缓、钱途堪忧

盈利不稳定,经营现金流堪忧,晶品特装急需“补血”|IPO速递

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

连亏4年,毛利率并不低,快狗打车盈利为何这么难?|IPO速递

思特威登陆科创板:前五大客户集中度超80%,研发费用率与毛利率低于同行均值

起底瑞幸:背靠神州系铁三角,最快IPO难破盈利困局

世和基因科创板IPO已问询,“看上去很美”的肿瘤检测“钱景”堪忧丨IPO速递

家居企业上市频频受挫、大宗业务存隐患,诗尼曼闯关前景堪忧|IPO速递

网址: 傍上小米、OPPO难阻亏损,诚瑞光学毛利率低于同行盈利能力堪忧 | IPO速递 http://www.xishuta.com/zhidaoview26224.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180