预期回报难超风险,Snap商业化能否摆脱广告依赖?

图片来源@视觉中国

文 | 美股研究社

Snap是一家快速发展的社交媒体和通信公司,在全球拥有超过 3.3 亿日活跃用户,它将在美东时间7月21日美股盘后发布财报。

自首次公开募股以来,Snap能够一直提高 ARPU,部分原因在于它能够将增强现实整合到广告中,使其更具沉浸感、吸引力,并能够为广告商提供更好的结果。

然而,我并不认为现阶段的Snap值得投资,为什么?

AR广告独具特色,但收入模式单一

Snap的核心移动应用程序 Snapchat 允许人们聊天并将图像和短视频发送给他们的朋友,这些用户自制内容被称为 Snaps。

与大多数社交媒体平台一样,Snap 的大部分收入来自广告。它为其合作伙伴提供广泛的广告风格,例如增强现实广告、故事广告、不可跳过的广告等等。

Snap 还提供活动管理和投放工具,以尽可能轻松地在 Snapchat 上投放广告,并提供第一方和第三方解决方案,使广告商能够衡量其广告的有效性。

这些广告强调 AR 的特性。我已经很长时间没有使用 Snapchat,所以它在增强现实方面取得的进步让我既惊讶又印象深刻。

根据他们的第一季度报告,Snap 发现 Snapchat 上超过一半的购物者认可 AR 让他们对产品质量更有信心。

此外,由于无风险的“先试后买”体验,AR 引导式购买导致退货减少 25%,说明这种方式很可能是广告的未来。但对于一家上市社交媒体公司来说,过于依赖单一的收入方式显然不够稳妥。

应用评分偏低,用户群体年龄特征明显

我也会对 Snap 的品牌表示赞赏,因为它是一款非常知名的应用程序。然而,快速浏览一下应用商店,就会发现它不一定是最受欢迎的,它的评分低于平均水平。

苹果商店的5星满分标准来看,Instagram 评分为 4.7,WhatsApp 评分为 4.7,TikTok 评分为 4.8,而Snap只有3.6。

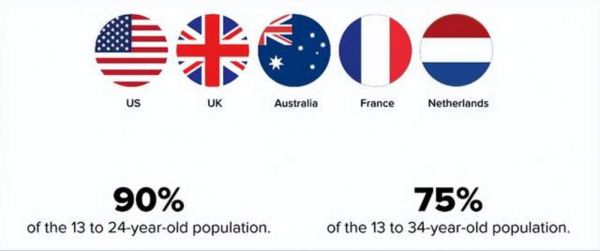

另外,Snap在 13-34 岁人口中具备高渗透率,但它在北美只有 24% 的智能手机普及率。

疑问随之而来:Snapchat 真的能够扩展到其目标 13-34 岁的受众群体之外吗?

因为北美 24% 的渗透率可能看起来像是一个机会,但前提是他们寄希望于一群未来 50 岁的 Snapchatter。鉴于此,我认为它可能难以在平均年龄更高的人群中实现用户增长。

领导团队终极集权或成隐患

Snap的优势是它的创始人团队拥有足够的管理权。不仅联合创始人 Evan Spiegel 担任 CEO,另一位联合创始人 Robert Murphy 也是 Snap 的首席技术官。

同时,Snap 的内部人持股比例非常高,Spiegel 和 Murphy 总共拥有公司约 22.6% 的股份。

然而,这两位联合创始人合计拥有 99.5% 的投票权,这意味着投资者需要完全相信一个人领导和执行其战略的能力,这一点值得潜在投资者注意。

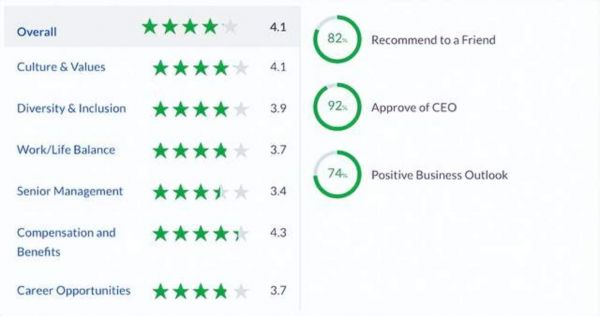

另一方面,通过浏览 Glassdoor了解公司文化,Snap 从员工留下的 612 条评论中获得了不错的分数。这个评分标准下,任何超过 4.0 的分数都令人印象深刻,而 Snap 在文化与价值观以及薪酬和福利方面的分数超过了这一分数。

然而,该公司在高级管理层上得分很低,这正是我所担心的。

来源: Glassdoor

用户购买力偏低,盈利能力待加强

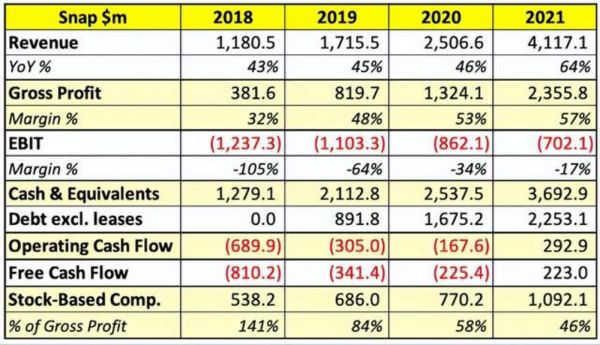

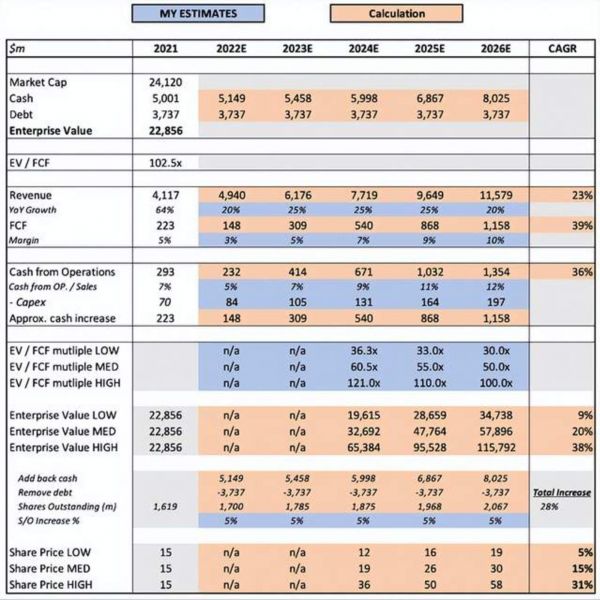

Snap 的财务状况很有趣。Snap 收入增长一直很出色,从 2018 年到 2021 年的复合年增长率约为 52%。然而,其他指标却并不理想。

随着 Snap用户规模的扩大,成本占收入的百分比本应该减少,但是目前57% 的毛利率很一般。

我不知道怎么评估其EBIT。这家公司只是在赔钱。正如我们从图中看到的那样,由于 2021 年表现出色,该公司最近才将现金流转为正数,但预计 2022 年将大幅放缓,该公司可能会回到烧钱的过去。

Snap 的资产负债表不错,但还不足以跟上其现金消耗的历史水平。如果我是 Snap 的股东,我会密切关注来年的自由现金流,因为这家公司需要证明它的商业模式可以长期盈利。

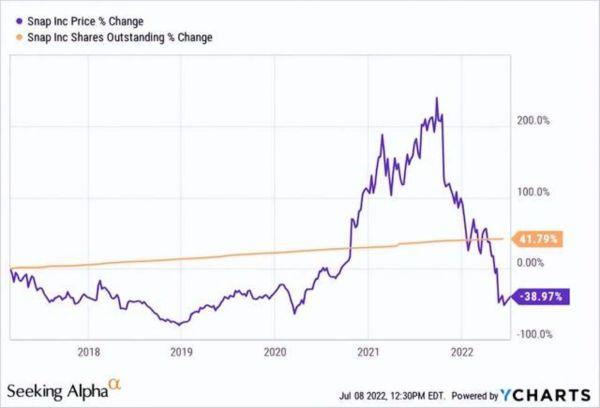

还值得强调的是这种现金消耗和高股票薪酬的影响,因为这导致了新股的持续发行。从 2017 年到 2022 年,流通股增加了约 42%,而 Snap 的股票下跌了约 39%。对于股东来说,这是一段痛苦的旅程。

与所有高增长、创新的公司一样,估值很困难。我相信我的方法会让我了解 Snap 是否被疯狂地高估或低估,但估值是我最后考虑的事情——从长远来看,业务本身的质量要重要得多。

首席执行官埃文·斯皮格尔最近宣布:“宏观经济环境的恶化速度肯定比我们发布第二季度指引时的预期要快得多。因此,尽管我们的收入在第二季度继续同比增长,但收入和 EBITDA 很可能会低于我们指导范围的低端。”

我假设从 2023 年起将恢复到 25% 的同比增长。Snap 在过去几年里成功地快速增加了收入,这家公司应该可以继续快速增长,只要它成功执行其战略。

再假设自由现金流将保持正数,并且随着公司规模的扩大,利润率应该会继续扩大。且Snap继续稀释股东以资助公司的发展,在我的预测期内流通股增加了 28%。

综上所述,在我的中档情景中,我可以看到 Snap 的股票到 2026 年实现 15% 的复合年增长率。

对于股票来说,这是一个相当不错的复合年增长率,但我认为公司面临着许多挑战,以实现我所假设的收入增长和利润率扩张。

我首先担心的是潜在的品牌侵蚀,以及 Snapchat 可能会走上 Vine 等公司的道路。早在 2018 年,我们就看到凯莉·詹纳的一条推文如何导致 Snap 的股价暴跌,尽管该公司自那以后取得了成功,但这是一个潜在的危险。

我还认为 Snapchat 在其最新的投资者演示中强调了另一个机会,我认为这是一个风险:其受众群体。Snapchat 宣称它有机会扩大其市场份额,因为它在美国数字广告市场的份额不到 2%,尽管它覆盖了近一半的美国智能手机用户。

但我不认为这是一个机会;我认为这是 Snapchat 受众的固有问题。该公司主要针对 13-34 岁的人群,在该年龄段的下半部分拥有大量用户,并且其 ARPU 远低于 Twitter 和 Facebook 等竞争对手。这可能是因为购买力较低的年轻人对广告商没有吸引力。

Snap 投资者可能会认为这是扩大 ARPU 的机会,并相信使用 Snapchat 的年轻人会随着年龄的增长继续这样做,增强他们的购买力,从而对广告商更具吸引力。

然而,我认为年轻的受众群体将使 Snap 落后于 Meta等竞争对手。即使它能够创建强大的 AR 辅助广告,但我它仍将受到用户购买力不足的限制。年轻的 Snapchat 用户也不一定会随着年龄的增长继续使用该产品。

最后,我们也不要忘记几乎每家公司都面临的风险,那就是经济衰退的风险。作为一家广告业务,我认为 Snap 可能会受到更大的影响。

因为广告是一种简单的成本,其他公司可以在经济困难时期暂时削减成本,所以不难预计市场广告预算降低将导致Snap收入的下降。

结语

总之,S nap具备足够多的优点,也不缺乏需要改进的地方。

它的优点是:快速的收入增长、不断增长的用户群、国际增长、行业领先的 AR 驱动广告、创始人主导的游戏中的皮肤、大量的数字广告顺风、合理的股价。

不足之处是:烧钱的历史,低利润,可能会受到经济衰退的严重影响,联合创始人几乎拥有 100% 的投票权,持续稀释股东,年轻的受众群体可能更难货币化。

每个投资者在权衡好坏以做出决定时都是基本个人的风险偏好。上述有足够的证据让我可以否定将 Snap 作为一项投资目标,但我也明白为什么有人认可这家公司,谁是正确的呢?只有时间会证明一切。

相关推荐

预期回报难超风险,Snap商业化能否摆脱广告依赖?

Q1营收增长66%,Snap继续靠“广告业务”发家能长期利好么?

Snap第四季度营收不及华尔街预期,盘后股价大跌逾10%

Snap vs FB vs Twitter,谁的未来更值得期待?

FB财报前瞻:Snap财报显出噩兆,苹果隐私改变风险激增

营收增速暴跌,微博仍难摆脱广告依赖症?

一季报远超预期,知乎的商业化之路走通了?

FB、推特和Snap财报新鲜出炉,社交巨头们能否受“疫”继续增长?

中国垄断锂电池,欧洲想摆脱依赖:远没那么容易

从乔布斯到贝索斯,Snap换了新偶像

网址: 预期回报难超风险,Snap商业化能否摆脱广告依赖? http://www.xishuta.com/zhidaoview26248.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180