深度解析中国巴菲特-张坤的基金二季度报

图片来源@视觉中国

文 | 巍巍昆仑侠

7月20日凌晨,明星基金易方达发布2022年第二季度报告,作为投资方式最接近巴菲特的中国基金经理,让我们深度了解一下公募一哥、易方达招牌基金经理张坤的最新持仓动向以及对后市的看法。

张坤在2022年2季度打了个漂亮的翻身仗,管理的两只旗舰基金易方达蓝筹精选和易方达优质精选(原易方达中小盘)二季度净值分别上涨13.2%,13.47%,大幅跑赢沪深300指数,猛回了一口血。以前那个熟悉的“爱坤”似乎回来了。

本次张坤带来的二季报小作业的关键词可以概括为:看好医药;加仓港股和减仓科技、金融。

01 最新持仓

与一季度末的持仓相比,张坤在二季度还是保持了以往的长期持有、低换手的投资风格。易方达优质精选和蓝筹精选的前十大重仓股都变化不大,阿里巴巴和药明生物新进入前十大重仓股。

而海康威视则不幸踩雷,退出前十大重仓股。有可能是减持,也有可能是因为2季度美国实体清单传闻导致股价大跌,持股占比被动减少的结果。

目前两只基金前4大持仓股都是白酒股(茅、五、泸、洋河),包揽了市场上的中高端白酒。白酒仓位合计占比40%。不愧是传说中的“酒庄”,持有这两只基金等同于持有了半只白酒ETF。

目前两只基金前4大持仓股都是白酒股(茅、五、泸、洋河),包揽了市场上的中高端白酒。白酒仓位合计占比40%。不愧是传说中的“酒庄”,持有这两只基金等同于持有了半只白酒ETF。

并且我还发现一个有趣的点,目前易方达蓝筹精选和优质精选两只基金的重仓股相似度非常高,仅有京东、阿里、美图和药明生物4只个股不同(图中红线),且都是今年新进的港股。

02 持续加仓港股-具备深度价值

张坤在一季度加仓港股的基础上,二季度继续加仓了港股。二季度前十大持仓中新进的阿里巴巴和药明生物都是4只港股,并且两只基金都在二季度继续增持了腾讯控股。而从季度报告中披露的基金持仓的港股和A股占比来看,港股占比从一季度的37.05%继续增加至二季度的40.66%。

自去年年初港股恒生指数站上31000点,接近历史新高后便一路下跌,进入2022年之后恒生指数的PE更是跌落到30%百分位以下。而恒生科技指数、恒生医疗保健指数这两大支柱更是创出历史新低。风险收益比明显提高。这也就不难明白张坤为何连续加仓港股了。

自去年年初港股恒生指数站上31000点,接近历史新高后便一路下跌,进入2022年之后恒生指数的PE更是跌落到30%百分位以下。而恒生科技指数、恒生医疗保健指数这两大支柱更是创出历史新低。风险收益比明显提高。这也就不难明白张坤为何连续加仓港股了。

03 持续加仓医药-戴维斯双击

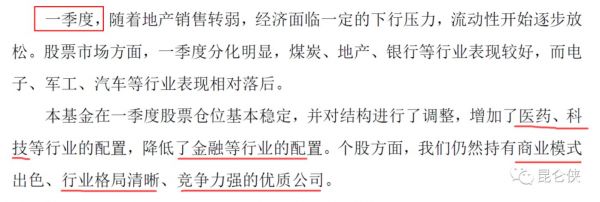

张坤在季度报告中讲到:两只旗舰基金二季度股票仓位基本稳定,并对结构进行了调整,增加了医药等行业的配置,降低了科技、金融等行业的配置。个股方面,仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。

对比张坤在一季度报中的观点,我们发现有相同之处,也有不同之处。  相同之处一是张坤再度重申:“个股方面,仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。”,这说明张坤还是那个张坤,并没有因为这两年股价大幅的下跌,而产生风格飘移,言行一致,依然坚持十年如一的价值投资。

相同之处一是张坤再度重申:“个股方面,仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。”,这说明张坤还是那个张坤,并没有因为这两年股价大幅的下跌,而产生风格飘移,言行一致,依然坚持十年如一的价值投资。

相同之处二在于张坤在一季度就表示加仓了医药的配置,而二季度继续加仓了医药,而CXO龙头股药名生物则直接进入了前十大持仓股。

连续两个季度加仓医药股,值得引起我们的注意,思考一下背后的逻辑是什么。

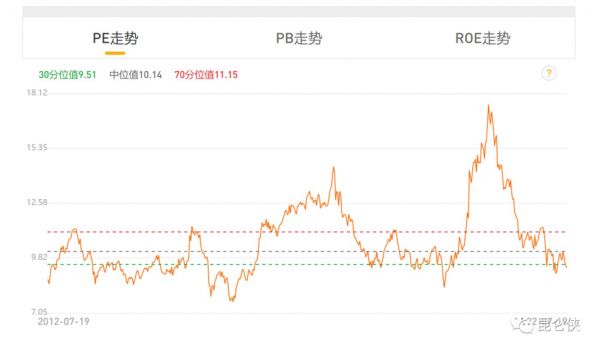

首先,医药股这两年大幅杀跌,特别是港股医药股跌的更狠,这里面的原因一是因为2019-2020两年的白马股大牛市把医药股的估值拉得太高,现在是在还账;另外是出于医药集中采购和DRGs/DIP(按病种付费) 政策对医药企业利润打压的担忧。高估值+政策因素,直接对医药股来了一波戴维斯双杀。

以全指医药指数为例,我们可以从下图中看到,目前全指医药的PE为9.2%,已经非常接近2018年底的历史大底部。  这让我想到了张坤在2季报中有一段非常经典的关于企业商业模式和长期竞争力的表述,他是这样讲的:“虽然判断未来很难,但做投资实质就是在对一个个企业的未来做出判断。我们希望在做判断时更多回归常识或者事物的基础概率。例如:

这让我想到了张坤在2季报中有一段非常经典的关于企业商业模式和长期竞争力的表述,他是这样讲的:“虽然判断未来很难,但做投资实质就是在对一个个企业的未来做出判断。我们希望在做判断时更多回归常识或者事物的基础概率。例如:

1、这家企业提供的产品或服务未来是否被客户持续需要且增长?

2、外来者模仿这家企 业的业务是否足够困难(不论是通过品牌、技术、网络效应等各种方式)?

3、生意模式能否产生充足的自由现金流(不依赖外部资本就能持续增长)?

4、是否具有良好的企业治理并对股东友好(良好的成本费用管控、低估时积极回购、高标准的再投资等)?

我们认为,上述这些因素一方面对企业的发展前景十分重要,另一方面在5到10 年内发生变化的可能性较小(但 并非为 0 ,因此需要时常做评估)。

与之对应,一部分市场因素(例如短期经济波动、行业短期供求失衡等)对于短期市场的影响十分显著,但在长周期内并不重要,当这些因素不利时,就为长期投资者买入优秀公司提供了更好的赔率。”

对照上述张坤的表述,我们也可以代入思考一下,面对当下老龄化的提前到来以及人们对健康的无上追求,人们对医药的需求会停止吗?医药医疗天然不就是个高度差异化且高门槛的生意吗?这些因素在短期内会发生变化吗?

我相信这些答案都很容易得出来,因此就像张坤最后提到的,那么当出现短期的不利因素时,恰恰为长期投资者买入优秀公司提供了更好的赔率。

从中我们可以看到,张坤本人确实在言行一致、身体力行的践行他的投资理念,尽管有时候市场风格不一导致一段时间内收益不佳,但不像有些基金经理嘴上说一套,实际做一套。张坤这样的基金经理更值得基民信赖。

04 降低科技、金融仓位

张坤在二季度报告中讲到:“二季度股票仓位基本稳定,并对结构进行了调整,增加了医药等行业的配置,降低了科技、金融等行业的配置。”

总仓位保持稳定,但加仓了医药,那么请问加仓的钱从何而来?自然是从减仓科技和金融而来。

其实在一季报中张坤就提到过减持金融,二季度再度减持。我觉得一方面是因为一季度银行、保险等低估值金融板块有一波不错的涨幅,张坤进行了止盈。

另外一方面,金融行业公司的商业模式和生意属性都不算好,于是调仓买入更符合他长期持有特征的医药股就能容易理解背后的逻辑了。

至于二季度减仓科技,我觉得大概率是指海康威视踩雷。毕竟一季度报中张坤还加仓了科技股,不太可能这么快大转弯。在下图的一季报前十大持仓股中我们看到,易方达蓝筹精选持有9.35%的海康威视,位列第四大持仓股,而二季度直接就退出前十大了。

05 行为心理学实践,短期择时难度很大

张坤在二季报中还再一次的表达了判断短期经济和股市的发展很难,投资者不要受近因效应影响的观点,并且举例说明:

“ 在一季度末,估计很少有投资者能准确的判断出这种预期的大落和大起,站在三季度初,再次正确预判中国和美国经济和股市的表现可能也是相当困难的任务。

通常来说,投资者倾向于要么过于看重风险,要么完全忽视风险,很难有中间地带。

另外,近因效应也非常突出,投资者往往过于相信通过几次连续观察得到的到的结果,通过零散的证据就拼凑出一个饱满的形象,并且在头脑中创建出了本来不存在的模式。

在对未来进行预判时,网络媒体栩栩如生的报道、生动的画面感、连续的发生以及自身过多的关注,都更容易引起判断偏差。并且当我们过于关注某件事时,我们会对记忆中的原因进行搜索,当发现有回归效应时,就会激活因果关系解释,但事实上这未必能站得住脚。”

张坤的这段对投资者行为心理的描述非常精彩!再一次说明想要预测宏观经济和股价短期走势完全是不可能完成的任务。而近因效应的客观存在也助推了投资者的追涨杀跌。

这也再次提醒我们,投资简单而不容易。对于普通投资者而言,不要总抱着抄底或者逃顶的心态,尽量忽略股价短期的波动,以一种平和的心态,一种长期的视角去对待投资,那么投资收益大概率不会差。

相关推荐

深度解析中国巴菲特-张坤的基金二季度报

张坤,“酒神”狂欢

张坤跌下神坛,巴菲特黯然失色,投资界注定不相信眼泪

困在千亿规模里的张坤,能力圈的风险更令人害怕

张坤究竟行不行

业绩“垫底”,张坤认错

二季报背后,张坤在自责什么?

那个被骂上热搜的张坤,晚上依旧睡的很香

日常挨骂的“张坤们”,到底冤不冤?

张坤张磊,一起斩仓“眼科茅台”

网址: 深度解析中国巴菲特-张坤的基金二季度报 http://www.xishuta.com/zhidaoview26256.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180