微策生物上会在即:近8成收入来自新冠检测,产品曾曝出假阳性 | IPO速递

图片来源@视觉中国

近日,据创业板上市委公告,体外诊断企业杭州微策生物技术股份有限公司(简称“微策生物”)将于7月25日首发上会。

招股书显示,微策生物自2013年8月成立以来,专业从事POCT产品的研发、生产与销售,主要产品为血糖/多合一测试条及免疫检测试剂等。公司建立了生物传感电化学、免疫和分子三大技术平台,各平台POCT产品涵盖数十种检测项目。

全球新冠疫情爆发后,微策生物迅速推出新冠病毒检测试剂盒产品,助推了免疫平台业务的快速发展。截至2021年末,该业务收入占比已达77.11%,帮助公司实现归母净利润12.63亿元。

钛媒体App注意到,尽管新冠检测业务助推公司业绩快速增长,然而与同行相比,其毛利率略微逊色,竞争优势并不突出。同时,由于出口外销收入超9成,导致公司在面对海外政策监管及汇率波动时,抗风险能力较弱。

新冠助推业绩增长,毛利率却不及同行

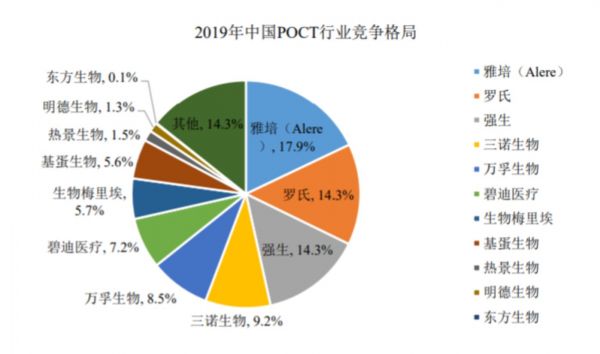

目前国内POCT市场中,跨国巨头仍占据着主导地位,国内企业规模相对较小且集中度远不及国外品牌。根据相关统计数据,国内POCT市场份额中,国外品牌占60%,国产品牌仅占40%。

数据来源:中信建投证券

招股书显示,微策生物是国内少数几家同时拥有生物传感电化学及免疫平台并实现产品规模化销售的企业之一,具有独特的优势和一定的行业地位。与上述POCT领域的国内上市公司相比,公司成立时间较晚、销售规模较小、市场份额较低。

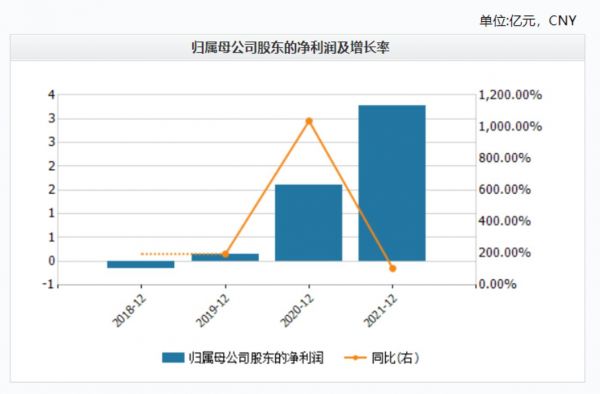

报告期内,微策生物业绩增长较快,最近三年分别实现营业收入1.69亿元、6.72亿元和12.63亿元,年复合增长率达173.81%;实现归母净利润分别为0.14亿元、1.6亿元和3.28亿元。值得注意的是,2018年公司归母净利润为-1458.68万元,2019年起公司开始扭亏。

归母净利润情况,来源:Wind

归母净利润情况,来源:Wind

财报数据可以反映出,公司业绩的快速增长,离不开全球新冠疫情的催化。

2020年以来公司免疫平台的主要销售产品为新冠病毒检测试剂盒,该业务收入占比从2020年的69.74%上升至2021年的77.11%。而在新冠疫情爆发前的2019年,该公司营收几乎全部来自于血糖监测业务。

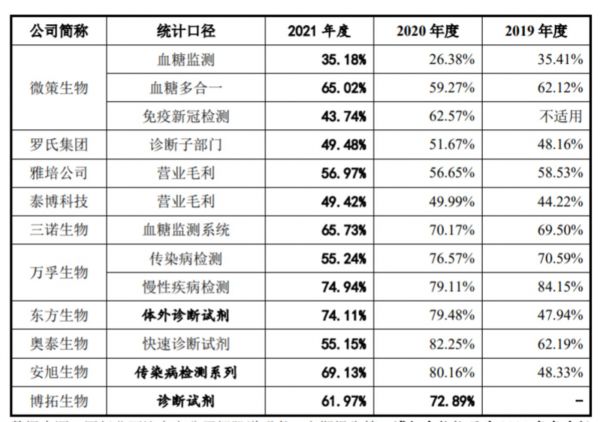

然而,与同行可比公司相比,微策生物各项主营业务的毛利率却略显逊色。

在微策生物还未涉及新冠检测业务的2019年,公司超过97%的收入来源于血糖监测,该业务的毛利率在为35.41%,远低于同行可比公司三诺生物69.5%的毛利率。而2020年和2021年,公司血糖监测业务的毛利率较2019年不升反降。

同行可比公司毛利率,来源:招股书

2021年,对公司收入贡献率最高的新冠检测业务,其毛利率为43.74%,在同行可比公司中垫底,较2020年下降了近19个百分点。

关于公司新冠检测产品毛利率低于同行业上市公司的原因,微策生物表示,主要系同行业上市公司新冠检测产品的生产环节从抗原抗体等原材料自产或部分自产开始,单位成本较低。公司受产能限制,新冠检测产品生物原料自有产能远不能满足销售订单需求,故相关原材料主要对外采购,生产环节较短,单位成本较高。

按照微策生物预计,在费用率等其他因素不变的情况下,假设公司主营业务毛利率下降1个百分点,公司最近两年的利润总额将分别下降3.21%和3.29%;假设公司主营业务毛利率下降5个百分点,公司最近两年的利润总额将分别下降16.03%和16.47%。

微策生物在招股书中明确:“随着市场竞争日趋激烈及供需趋于平衡,公司新冠检测试剂盒产品的销售单价将呈下降趋势。”

曾因“假阳性”召回346万份检测产品

2020年12月22日,由于收到了若干个关于新冠病毒检测产品假阳性的检测结果投诉,法国国家药品与健康产品安全局(ANSM)向微策生物发出了关于新冠病毒抗原快速检测试剂盒(Viva Diag SARS-CoV-2Ag Rapid Test)的产品召回通知。

2020年12月31日,微策生物于启动召回法国地区的相关新冠病毒抗原检测试剂盒,并向欧盟其他客户提出了上述三个批次产品的召回通知。截至2021年4月,上述召回程序已完成。

据了解,此次产品召回的原因,主要是在三个销往欧盟地区的新冠检测产品批次生产过程中,存在操作工违反标准操作规程、未按时对切割设备刀片进行清洁的情形,该风险环节可能导致相关批次部分产品的检测出现假阳性结果。

召回事件对微策生物在法国地区的经营业绩造成了一定的影响。

此次召回产品共计346.11万人份,召回产品导致公司退还客户货款并赔偿运保费用损失共5,603.35万元,致使公司2020年度利润总额因此减少4,330.83万元。

招股书显示,微策生物2021年销售额50万元以上的退出客户共23家,其中有4家客户系因法国召回事件与公司中止合作。据悉,召回事件导致公司2021年以来未再有来自法国地区的新冠检测试剂盒产品销售收入。

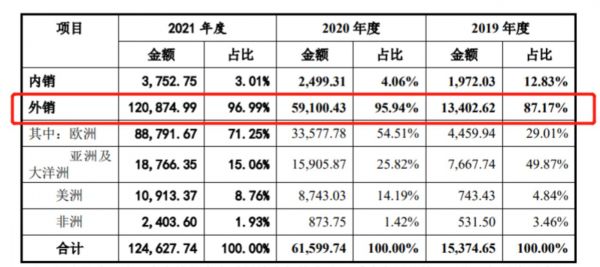

值得注意的是,微策生物产品以外销为主,欧盟各成员国及认可CE的国家是公司境外销售的主要市场。

报告期各期,公司主营业务收入中的外销收入占比分别为87.17%、95.94%和96.99%,占比较高。

公司解释称,2020年起,公司外销收入占比进一步提高,主要是随着境外新冠疫情爆发,该公司推出的新冠检测试剂盒收入大规模提升且该类产品均销往境外所致。其中,销往欧洲的收入占比提升明显,由2019年的29.01%增至2021年的71.25%。

主营业务收入按地区分析,来源:招股书

钛媒体App注意到,由于欧盟的新法规IVDR将于2022年5月26日正式实施,如果微策生物提交的技术文档资料因未满足IVDR要求,而使得部分产品认证时间超过预期甚至无法取得证书,将对微策生物未来在上述地区的业务开展造成不利影响。

此外,出口外销为主的模式,决定了微策生物要承担更多汇率波动的风险。

截至报告期各期末,公司外币风险净敞口分别为7,798.58万元、10,553.60万元及40,361.33万元。

微策生物表示,公司于报告期内美元兑人民币的汇率波动幅度较大,若未来出现极端的汇率波动,将可能给公司造成较大的汇兑损失。

(本文首发钛媒体App,作者 | 马琼,编辑 | 孙骋)

相关推荐

环球音乐董事长新冠病毒检测呈阳性 库克曾与其庆生

亚马逊新冠检测近2万人呈阳性 还被指缺乏透明度

斯坦福大学推出新冠病毒检测试剂盒,可快速出结果

应对新冠疫情,「仁度生物」核酸检测产品获国家药监局应急批准

康为世纪:靠核酸检测“腾飞”,后劲不足丨IPO速递

用狗狗也能检测新冠病毒?

谷歌一名员工新冠病毒检测结果呈阳性

多例核酸“假阳”背后:一家上市公司的豪赌与冒险

以分钟为单位的新冠快速检测方法相继问世,靠谱吗?

专注肿瘤精准免疫治疗,「裕策生物」完成近3亿元C轮融资

网址: 微策生物上会在即:近8成收入来自新冠检测,产品曾曝出假阳性 | IPO速递 http://www.xishuta.com/zhidaoview26272.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180