直销投标时经销商“陪跑”,业绩下滑的沃文特还有什么招?|IPO速递

沃文特生物产品

2015年,体外诊断产品生产商迈克生物(300463.SZ)登陆创业板,资本加持下,其营收从2015年的10亿元增长到2021年的近40亿元。7年后,当初从迈克生物离职创业的张其胜、杨龙贤和唐前成三人也走上老东家的路,拟将三人实际控制的四川沃文特生物技术有限公司(以下简称“沃文特”)推上创业板,7月26日即将上会。

钛媒体APP注意到,沃文特不仅业绩规模和增速难以企及迈克生物,甚至还未上市业绩已经“变脸”;同时,公司应收账款持续走高,应收账款占营收的比重远高于同行。蹊跷的是,沃文特在直销投标时还存在其经销商“陪跑”的情形。

还未上市业绩已下滑

公开资料显示,2006年10月,张其胜、杨龙贤和唐前成共同设立柯尼特(沃文特前身),而在此之前,三人均为迈克生物的员工。具体而言,2003年-2006年,张其胜、杨龙贤分别就职于迈克生物销售部、售后技术部;唐前成则于2001年-2006年,就职迈克生物销售部。

离职创业,张其胜等三人选择了老本行体外诊断行业,一开始主要代理国际、国内体外诊断品牌的部分产品,后来才逐步自主研发、生产和销售自有产品。2019年-2021年,沃文特自有产品收入分别为1.30亿元、1.80亿元、2.41亿元,占主营业务收入的比重分别为33.92%、47.73% 和 50.51%。

(沃文特主营业务构成情况,来源:招股书)

值得一提的是,2014年和2015年,柯尼特还从迈克生物挖走了其高级研究员胡波和研发职员段元安,如今二人已经成为沃文特的骨干,分别担任董事、质量管理中心总经理和总工程师职务。

虽然公司自有产品收入持续增加,但公司整体业绩规模和增速却远不如迈克生物。2019年-2021年、2022Q1,公司营收分别为3.87亿元、3.79亿元、4.79亿元、1.24亿元,同比分别增长39.90%、-2%、26.41%、16.82%;净利润6648.94万元、5323.05万元、7584.90万元、1207.06万元,同比增长70.41%、-19.94%、42.49%和-15.95%。

且今年上半年业绩也不乐观。公司预计,1-6月实现营收2.59亿元至2.66亿元,同比增长17.98%至21%;归母净利润2762.09万元至3123.75万元,同比变动-25.85%至-16.14%。

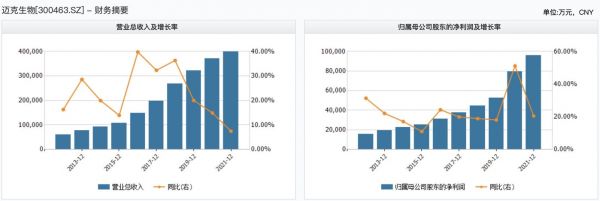

反观迈克生物,其自上市以来业绩逐年递增,2019年-2021年,分别实现营收32.23亿元、37.04亿元、39.81亿元,同比增长20.02%、14.92%、7.47%;净利润5.66亿元、8.21亿元、10.02亿元,同比增长17.14%、45.20%和22.02%。

(迈克生物业绩变动图,来源:wind)

应收账款周转率远低同行

尽管沃文特业绩忽上忽下,但应收账款却持续走高。2019年-2021年,公司应收账款余额分别为1.71亿元、1.81亿元和2.03亿元,占营业收入的比重分别为44.24%、47.90%和42.43%。

(沃文特应收账款情况,来源:招股书)

且公司期后回款率持续下降。2019年-2021年各期末,沃文特账龄1年以上应收账款余额分别为634.39万元、2474.64万元、2361.08万元,期后回款金额562.15万元、2019.75万元和484.32万元,期后回款率仅为88.61%、81.62%、20.51%。

对于应收账款的高企,公司解释,“报告期内公司直销客户(医疗机构)占比较大,公司应收账款主要是应收医院的款项。”

对比同行来看,2019年-2021年,爱威科技应收账款占营收的比重分别仅7.81%、7.92%、4.67%;亚辉龙为21.85%、22.21%和20.80%。

应收账款周转率方面,沃文特的数据也偏低,2019年-2021年分别为2.79、2.29、2.68。而爱威科技为16.65、16.46、20.90,亚辉龙为5.22、5.10、5.18。

需要注意的是,沃文特坦言,“未来随着公司营业收入的持续增长,公司应收账款绝对金额可能进一步增加,如发行人客户发生支付困难,公司可能面临应收账款不能及时收回的风险。”

直销投标时经销商“陪跑”

拆解沃文特的销售模式,无论自有产品还是代理产品,均包括直销和经销两种模式。钛媒体APP注意到,在沃文特直销参与投标时,竟有其经销商“陪跑”。

举例而言,沃文特在招股书中披露了存在双向交易的前五大客户,其中包括了四川龙之杰科技有限公司(以下简称“龙之杰”)、成都共康科技有限公司(以下简称“共康科技”)。2019-2021年,公司向龙之杰销售额为592.77万元、665.56万元、1062.75万元,采购额为0、3.56万元、0.91万元;向共康科技的销售额为68.10万元、71.80万元、387.09万元,采购额为0、0、5.57万元。

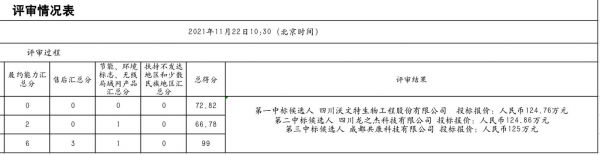

而天眼查显示,在公司2021年11月中标大英县人民医院2021年第一批医疗设备采购项目(第二次)的评审情况表中,当时与公司一同参与投标的另外2家公司就是龙之杰和共康科技。根据采购文件,此次项目采购的标的为1台全自动化学发光免疫分析仪和1台特定蛋白分析仪。

(大英县人民医院2021年第一批医疗设备采购项目(第二次)的评审情况截图,来源:天眼查)

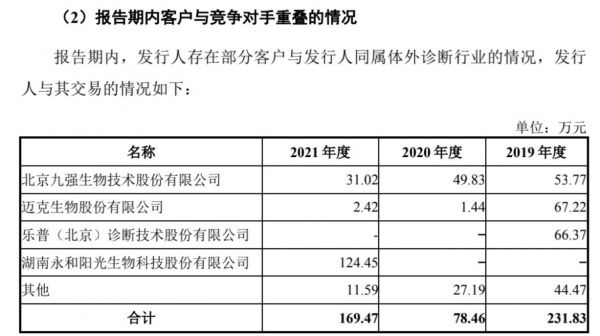

很显然,龙之杰、共康科技不仅是沃文特的经销商、供应商还是竞争对手。然而,在披露客户与竞争对手重叠的情况时,沃文特只披露了九强生物、迈克生物等4家公司,却从未提及该两家公司。

(沃文特披露的客户与竞争对手重叠的情况,来源;招股书)

值得一提的是,龙之杰是黄春焕与陈忠鹏于2014年一起创立的公司,2016年5月黄春焕退出龙之杰,之后加入了沃文特,并很快获得股权激励。2016年12月,其以2.50元/股的价格获得公司180万元出资额,持股4.50%。但2019年5月,其又将股权转回给公司股东张其胜、杨龙贤和唐前成,但转让价格已经涨至4.52元/股。

蹊跷的是,2019年-2021年,沃文特向龙之杰的销售额呈快速增长趋势,且龙之杰多次出现在沃文特应收账款前五名之列。2019年、2021年龙之杰账面余额分别为904.97万元、824.72万元,各计提坏账准备70.26万元和41.24万元。

(本文首发钛媒体APP,作者|苏启桃)

相关推荐

法狮龙征战IPO:业绩下滑,经销商模式风险暗藏,沈正华能否如愿

从Netflix陪跑,解构东南亚流媒体中局

被大客户“拉黑”,经销商问题多,湖山股份二度上市路难走 | IPO速递

当年陪跑马老师创业的人,今天陪跑赛道明星班

澜沧古茶为何“弃A转港”? | IPO速递

5G时代手机厂商在憋什么招?

巨子生物递表港股,“网红”护肤品创造87.2%高毛利率丨IPO速递

直销乱象风靡:如新、玫琳凯们是否会成315主角?

盈利不稳定,经营现金流堪忧,晶品特装急需“补血”|IPO速递

中止IPO!冰峰饮料冲刺A股失利,“国产老汽水”情怀难续|IPO速递

网址: 直销投标时经销商“陪跑”,业绩下滑的沃文特还有什么招?|IPO速递 http://www.xishuta.com/zhidaoview26311.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180