香江电器:九成营收来自海外,研发不足毛利率低于同行|IPO速递

近日,湖北香江电器股份有限公司(以下简称“香江电器”)向深交所递交招股书,拟在深交所主板上市。公司是一家以出口国外为主的家居用品生产销售商,覆盖了电器类与非电器类。

创立香江电器之前,公司创始人兼董事长潘允曾成立了香江国际,以生产销售塑胶类产品、提供OEM加工服务来进入家居用品行业。在打开了日本、美国等市场之后,2012年,潘允成立了香江电器,专注于家居用品的研发、生产与销售,主攻海外市场。在疫情影响下,“宅经济”兴起,家居类用品需求大增,香江电器产能利用率超负荷,因此,在毛利低于同行的情况下,香江电器仍取得了不错的业绩。但公司未来的隐忧在于研发能力不强。本次募集资金主要用于扩充产能、技术研发及补流,资金用途很适合公司目前的现状。

九成营收来自海外,受益“宅经济”,业绩大增

2019年至2021年,香江电器营收分别为11.7亿元、14.80亿元及14.89亿元。其中,2020年营收比2019年同比增长了26.5%。这是由于2020年新冠疫情爆发,人们居家时间变长,家居类用品大卖。报告期内,公司净利润分别达3986万元、8913万元及7168万元。营收与净利润的增长趋势大致相同,都在2020年出现较大幅度增长,并在2021年出现增长放缓现象。

从业务构成来看,香江电器的家居用品覆盖了电器类与非电器类,其中,近三年来,电器类家居用品占据营收的七成以上,包括厨房、个人护理应用领域的小家电产品。在细分产品中,收入占比最高的为电热类产品,包括电烤炉、电热水壶、华夫机、空气炸锅等产品。自2019年至2021年,该类产品收入占比分别为43.13%、40.77%及38.65%。其次,是电动类产品,收入占比基本在20%左右。

与其他同行小家电公司如小熊电器、北鼎股份等相比,香江电器聚焦于海外。2019年至2021年,公司的外销业务比重都保持在95%以上,尤其是2021年更是高达99.05%。主要集中在北美、欧洲,这两个市场的营收在报告期内销售收入合计占比分别为:87.91%、91.08%和91.90%。由于北美洲、欧洲的主要节日相对集中在下半年,还会导致公司的销售旺季出现在下半年。

从前五大客户来看,公司目前的客群覆盖了沃尔玛、飞利浦、SEB、Telebrands、Hamilton Beach、亚马逊、Newell、麦德龙、家乐福、Spectrum、欧尚等。从前五大客户为香江电器带来的营收比重来看,近三年来变动不大,排在前三甲的分别是Telebrands、沃尔玛和Sensio。

未来的隐忧:研发能力不足

值得注意的是,香江电器的生产模式以ODM/OEM模式为主,近三年来该模式下的收入占营收比重都在90%以上,分别为95.44%、93.81%及93.72%。这也说明了公司主要依靠代工,自主研发、设计的成分较低。这从香江电器近三年来的研发投入及其研发占比便可窥见。

研发占营收比重不足3%,这说明公司在自主研发上的投入非常低。从长远发展来看,这或许会在一定程度上制约公司的成长创新能力,不利于公司在行业中建立起自身的竞争壁垒。

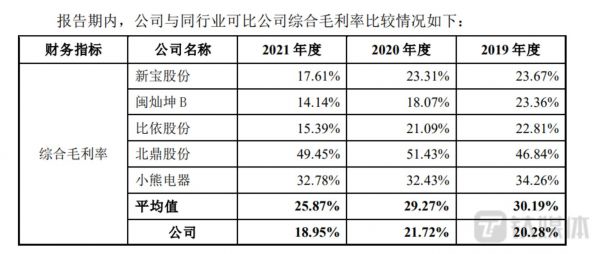

也许正是研发能力不足,公司产品的竞争力不及同行。香江电器的毛利率在近三年来在20%左右上下浮动,最高值达20.28%,发生在2019年,2021年相比前两年小幅下降至18.95%。这个毛利水平低于行业平均值,与毛利率最高的北鼎股份相比,不及对方一半。

通过梳理香江电器各个产品线的毛利率表现,钛媒体APP发现,其销量最高的产品如电器类产品并非毛利率最高,反而非电器类产品中的花园水管产品成为毛利率最高的产品,其销售占比近三年分别为: 13.48%、16.46%和22.03%。报告期内,该项产品对应的毛利率分别为44.76%、47.03%和 40.57%,呈现先升后降的趋势。其中2020 年较 2019 年毛利率上升 2.27 个百分点,公司解释称主要是由于公司与客户协商提升销售价格所致。而2021 年较 2020 年毛利率下降 6.47 %,是由于 2021 年美元兑人民币汇率下降,导致平均售价下降。

毛利率的波动还离不开商品直接成本的变化。由于公司主要产品为家居类电器与非电器产品,钛媒体APP发现,在公司业务各项成本中,占比最高的为直接材料成本,接近总成本的七成。其产品的主要原材料包括五金配件、塑胶原料、电子元器件、金属原料等。而以上几种主要配件中,五金配件是成本占比最高的部分。进一步细看,五金配件以及金属原料所用的原材料为铜、铝、钢等,采购价格容易受大宗商品铜、铝、钢价格波动的影响。如果公司未来不能通过技术创新来减少直接材料带来的高成本,将会面临因采购成本上升而导致利润空间受压缩的风险。(本文首发于钛媒体APP,作者|戴昊彤)

相关推荐

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

傍上小米、OPPO难阻亏损,诚瑞光学毛利率低于同行盈利能力堪忧 | IPO速递

去年营收69亿,毛利率低于行业平均值,国际复材冲刺创业板IPO

供应商集中、毛利率低于同行,中巨芯盈利能力恐存疑 | IPO速递

思特威登陆科创板:前五大客户集中度超80%,研发费用率与毛利率低于同行均值

研发人员仅13人,恩威医药靠“一纸秘方”打天下? | IPO速递

研发投入低于5%、规模不足竞品一半 ,拆解「嘉元科技」的高利润秘密

98%的员工学历不足本科,这家芯片公司拿什么上市创业板?

Netflix公布海外营收报告:九成会员增长来自美国之外

瑞泰新材冲刺创业板IPO,去年营收18亿元,研发投入低于行业均值

网址: 香江电器:九成营收来自海外,研发不足毛利率低于同行|IPO速递 http://www.xishuta.com/zhidaoview26321.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180