揭下趣睡科技的皮,论狠人如何躺着赚钱

图片来源@视觉中国

文 | 柴狗夫斯基,作者 | 小柴贰号,编辑 | 谭松

应该不少柴油还记得,去年小柴写过顶级镰刀玩家翟山鹰。

比如其一个100块钱成本的盒子,8万8的价格被十几万粉丝疯抢,此人捞了几大票跑到美国后,最近又频繁地出现在了中文互联网,其个人录制的视频,在各大社交媒体刷屏。

在视频里,他说:“我说的那些事你信?中国人信,所以证明绝大部分中国人已经被训练成了标准的牲口,因为脑子就是牲口……”

“国内这么多人之所以被骗来骗去,真的特别活该啊!你们自己脑子洗掉了,完全像个低等动物一样,所以你们被骗是最应该的,被骗是你们应有的报应,你们不仅被骗 ,还帮着骗子助纣为虐……

小柴看完后,只冒出四个字,杀人诛心啊!

在视频的评论区,小柴也看到,不少人表示,翟山鹰说的,话糙理不糙,事实就是如此。

虽然很多事情,在主导者没有像翟山鹰一样主动摊牌、或者在没有经过法律等相关环节的论证和判定的情况下,我们也无法一口咬定,谁谁谁是骗子。

但在我们所能接触到的信息场里,似乎到处充满着各种被包装过、夸大数倍的商业故事、商品却是不争的事实……

从背背佳到形体棍小时候背背佳,长大形体棍!可怜之人在于不长记性……,从雪糕到牛奶(认养一头牛,给国产牛奶再捅一刀……)(作为一个自称宇宙第二防忽悠反套路的作者,这方面的文章,小柴写过不少,大家感兴趣,可以翻翻主业列表查看)

而这样的案例,在我们生活的方方面面渗透,今天你躲过了雪糕刺客,明天说不定被饮料刺客收割。

每个人似乎都是一棵绿油油的韭菜,如果还完好无损的生长着,只是镰刀还没到你头上。

题外话到此,我们切入正题,近日,又一家“小米集团的非典型生态链企业”趣睡科技迎来了IPO盛宴。

这是一家成立于2014年,做床垫的公司,两年前向创业板提交的IPO申请就已经正式获得受理,两年后,证监会批复同意趣睡科技的创业板IPO注册。

但是这家公司成色到底如何,如今却成了一个非常值得深入探讨的话题。

比如在大多数人的认知中,床垫很难和科技两个字强关联,如果一个床垫品牌,直接将科技两个字放在品牌名称里,那么这个床垫会是什么样的呢?

随着趣睡科技IPO进程的推进,答案也比较清楚地写出来了。

我们首先从最直观的数据来看看这家科技床垫公司的科技含量。

2019年-2021年,趣睡科技的研发费用分别为630.92万元、614.86万元与804.40万元,占到同期营收比1.14%、1.28%与1.70%。

这样的数据,作为一家标榜为科技公司的公司,若不是为了上市,真的是非常不好意思拿出来给人看的。

而值得注意的是,这样的数据,仅放在床垫行业,也不起眼。

就比如在床垫市场占据大量市场份额、一直以来被诟病重营销轻研发的的慕斯,其研发费用占比常年维持在2.5%左右。

而打着科技旗号的趣睡,也仅为慕斯的一半左右。

也因此,这几年以来,趣睡科技一直被质疑并不是什么科技公司,而是通过品牌名称的差异化,抢占科技床垫的用户心智,借着科技的名号来卖代工的床垫。

在研发投入的另一面,数据也显示,截至2021年底,趣睡科技已获授权专利194项,全部为实用新型专利和外观专利。

截止2022年2月底,趣睡科技在申请专利49项,其中发明专利11项,不过9项仍处于等待实审提案阶段。

也就是说,这家打着科技旗号的科技床垫企业,成立6年时间,仅有两项发明专利。魔幻又讽刺!

此外,在人才方面,趣睡科技共有43名研发人员,其中仅有1人是硕士学历,有19人的学历为本科以下。

而研发人员占公司总人数的27.74%,且近三年离职率均超30%。

研究人员的平均年薪仅为11.11万元。趣睡科技还有5名核心技术人员,平均年薪为23.76万元。

无论是人员学历构成,还是薪资福利水平,这不要说在科技行业没有多少竞争力可言的,就算在床垫行业,也是非常低的

说完了研发,我们再来看看这家科技企业因代工而引发的各种质疑。

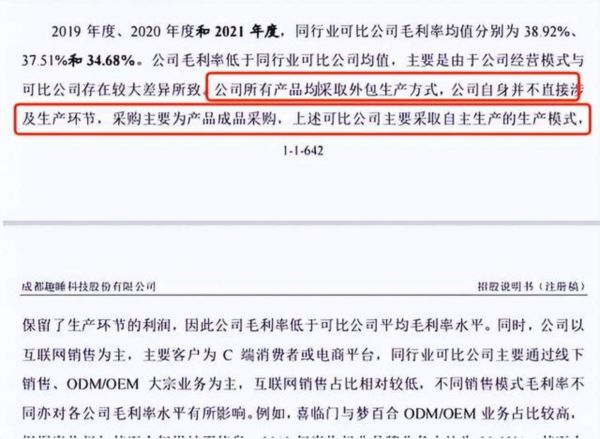

趣睡科技在招股书中说明,公司所有的产品均采取外包生产方式。敲重点:“采购主要为产品成品采购……”

2018-2021年的代工供应商数量分别为20家、25家、32家、45家。

值得注意的是,在采购供应商队伍中,除了小米,京东,还有喜临门的身影。

作为竞品,为何喜临门出现在趣睡科技的供应商名单?事实上,喜临门也是趣睡科技的股东之一。

也就是说,趣睡科技卖的床垫,也有喜临门的产品,但是牌子却不一样。

尽管如此,趣睡科技在产品的宣传中,一直打着智能、科技的旗号,在招股书中趣睡科技多次声称具备“技术竞争优势、行业地位优势、研发模式优势。

”以及在官网介绍中,还赫然写着:自成立以来,8H大力投入研发,多项产品专利在世界范围内先期推出……

此外,在官网还有:8H品牌的核心技术和设计理念,得到了以雷军先生旗下的小米科技和顺为资本为代表的多项资本投资,并获得“德勤2018中国高科技高成长50强第6名”

“高科技”?????

小柴也在趣睡科技官网,随便点开了一款产品的详情页,诸如人工智能、算法、石墨烯都成为产品介绍的重点,放大加粗那种。

而关于这些所谓的人工智能、5大算法支撑,在页面上,趣睡科技也重点介绍,H8经过多年潜心研究测试,内置高速AI芯片。

潜心研究的是AI芯片,还是内置一个芯片?这种模糊的表达,实在让人摸不着头脑。

关于什么的生产厂商、型号,页面上却没有任何说明。

但这就是高明的表达,对于大部分消费者来说,他们只是认字罢了,无数人会给这样的宣传和表达买单。

根据媒体报道数据,2020年,趣睡科技床垫产品的平均单价为1022.50元,而同期喜临门、梦百合床垫产品的平均单价分别为820.13元、490.6元。

纵使可以溢价翻倍,但还是挡不住无数消费者敞开钱包,根据招股书数据,2019年至2021年,趣睡科技营收分别为5.52亿元、4.79亿元、4.73亿元。

虽然连年下滑,但是凭借营销和代工,就能实现这么大规模的营收,也印证了我们这个消费市场的另一面。

然而这也说明,这样的故事赚快钱可以,但是想长久可持续的赚钱,或许就是一个伪命题,因为时间久了,是骡子是马总会揭开真面目。

当然了,回到本质来看,这样的故事,还有着另外的逻辑。

这个逻辑,我们需要回到“非典型小米生态链公司”来展开讨论。

这类和小米有着资本和业务方面合作的公司,和完全的小米生态链公司有着明显的区别,就是这类公司一开始,小米通过自己旗下资本入股,然后借助小米的流量和渠道快速拉升业绩。

随后,在市场打出知名度后,快速融资抬升估值、快速上市,然后小米系资本减持套现,这其中除了趣睡科技,石头科技、九号公司就是典型的例子。

除此之外,在这样的模式下,小米等于是建立起了一个池子,这个池子一次投入,重复使用,大幅降低了各项成本,而在这里面,小米不仅是投资人的角色,还是客户、供应商的角色。

而每一个角色,小米都能以最低的成本,博取最高的收益,别看雷总嘻嘻哈哈,他真是个狠人。

其中,提振趣睡的业绩就是小米在各个环节都能拿到收益的关键。所以,小米会对这类公司,投入大量的资源来让其快速成长。

值得注意的是,趣睡科技的快速成长中,似乎暗藏污点。

在招股书中,2017-2019年,趣睡科技通过聘请第三方刷手和安排供应商员工在旗下小米有品渠道和京东8H旗舰店刷单,虚假订单(刷单)金额分别为881.91万元、1013.14万元和168.43万元,扣除增值税后“刷单”订单金额分别为753.77万元、871.51万元和145.20万元,占该公司各期营收比分别为2.45%、1.81%和0.26%,直到2019年3月才停止。

面对这样的违法行为,我们来看看小米的回应:

“鉴于趣睡科技及时进行了整改,对过去的行为进行了反思并知错能改,对趣睡科技报告期内的“刷单”行为不进行追溯处罚。”

刷单是违法的!刷单还涉嫌虚假宣传、误导消费和不正当竞争,有着这样行径的公司,我们有什么理由相信它的宣传?

另一方面这样的模式,对这些身处池子里的企业来说,是把双刃剑,利好在可以快速成长,但坏处更多,比如这类企业还有着典型的小米依赖症,也就是业绩高度依赖于小米,以趣睡科技为例,2019年-2021年,趣睡科技来自小米系列线上平台的营收分别为4.18亿元、3.27亿元以及2.9亿元。

占总营收的比重分别为75.69%、68.43%以及61.41%。

那么我们结合上文中,趣睡科技营收连年下滑这一数据来看,这是否和与小米在其营收占比降低有关呢?

在趣睡科技给出的风险提示中提到,如未来小米减少向公司的采购或其经营策略发生重大调整,或是公司通过小米集团的销量下降导致公司经营业绩不能保持稳定或增长,抑或由于其他因素导致公司与小米集团之间的合作减少,将可能使公司通过小米集团和京东集团营运平台实现收入下降或无法实现收入。

此外,如果对小米的依赖度降低,这类公司的各项成本都无疑会持续飙升,进一步削弱赚钱能力。

招股书数据显示,2019年-2021年,趣睡科技综合毛利率分别为 33.59%、27.89%和27.86%。

这样的毛利率不仅远低于行业均值,还在连年下滑,这除了代工模式的弊端,还有就是各环节,多了“分钱的”人,比如小米作为趣睡科技的供应商和客户,趣睡产品在小米有品销售,小米需要赚钱;

在供应端,还需要去小米采购,招股书数据显示,趣睡科技向小米集团采购金额占采购总额的比例均在5%以上。

而这种过程中,小米付出了资本层面的投入,而这个投入是可以翻倍收回的,其次重复使用的流量,整个看下来,小米几无成本。

雷军是真的高人!

那么故事讲到这里,也就轮到资本市场这个最后的盛宴了。

就算资本的门,例外的开了,但是收割的动吗,或是是一个新的问题。

小米会有什么样的反应呢?那就是跑步减持。

相比于石头科技、九号公司上市后的坚持,在趣睡科技这里,小米系跑的更快,小米系还没有等到趣睡科技上市,顺为投资就已经通过7次股权转让,合计套现超1.9亿元。

这就意味着仅在透气这件事上就从趣店身上赚了超1.8亿元。

至此,小米在趣睡这里扮演的角色,似乎都已经慢慢的演完了自己的剧情,那么趣睡还剩下什么呢?

科技?创新?相比于华丽的营销宣传,招股书或许给出了更接近于真相的答案。

那么借着营销、设计与代工能形成竞争力吗?太难了,尤其床垫整套这样的行业,门槛太低了……

相关推荐

靠一张床垫,趣睡科技在千亿市场“躺赢”IPO?

趣睡科技IPO:小米带来的荣光与焦虑

趣睡科技到底有没有核心竞争力?

狠人董明珠

“XX即赚钱”的趣步们,不断膨胀的危险游戏

每天走够4000步每月至少赚200?“趣步”涉嫌传销被查

4S店该醒了,躺着赚钱的时代早已过去

开发智能助眠眼罩,「趣安科技」切入⼈⼯智能⼊眠设备市场

谷歌 CEO 皮查伊 2.8 亿美元的年薪是如何确定的?

走路、睡觉都能赚钱的“网赚”模式快玩不下去了

网址: 揭下趣睡科技的皮,论狠人如何躺着赚钱 http://www.xishuta.com/zhidaoview26351.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180