大麦植发赴港IPO:毛利率高达70%,开拓“养固一体化”模式 | IPO速递

图源自视觉中国

港交所迎来第二份植发IPO。继雍禾医疗(02279.HK)去年末上市后,日前,大麦植发医疗(深圳)集团股份有限公司(简称“大麦植发”)向港交所递交招股书,拟香港主板上市。

根据国海证券研报,当前的植发医疗服务供给方有四大类型:一是体量有限但积淀良久的公立医院植发科室,2020市场份额占比仅14.8%;二是民营医美机构植发科室,可与自身轻医美客户协同,但不会将植发纳入核心业务宣传推广,市场份额占比15.7%;三是民营非连锁植发机构,设立门槛低、较为分散,拥有市场45.6%的份额;三是专业于毛发业务的植发机构,至2020年4家全国民营连锁植发机构份额已接近24%,其中就包括大麦植发。

根据招股书,于2015年11月,大麦植发由李兴东医生透过丝康源投资成立,是行业内首家提供微针植发的医疗集团。大麦植发结合问诊、诊断、微针植发、固发和养发等手段,为患者提供全周期的毛发诊疗服务,旗下有手术植发和非手术固发、养发两大业务板块。

基于大麦植发之前,雍禾医疗已经成功在港上市,同为植发连锁机构,二者在体量规模、业务拓展方面有较多不同点。

体量尚有差异,均是“销售为王”

无论从财务表现还是规模扩张,大麦植发都居于雍禾医疗之后。

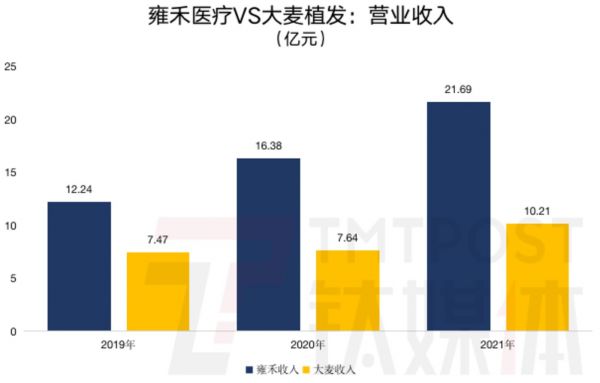

根据招股书,2019年至2021年,大麦植发营收分别为7.47亿元、7.64亿元、10.21亿元,雍禾医疗为12.24亿元、16.38亿元、21.69亿元,从营收规模来看,大麦植发的发展至少落后于雍禾医疗3年时间,不止如此,在盈利能力上,大麦植发也落了下风。

钛媒体App制图;数据来源:招股书、财报

同期,大麦植发净利润分别为-1501.4万、6955.8万和6611.6万元,而雍禾医疗的净利润分别为3562.4万元、1.63亿元、1.20亿元,盈利能力优于大麦植发。

对于2019年的净亏损,大麦植发在招股书中解释称,当年销售及分销开支高达5.01亿元,主要用于其将“科发源”品牌升级为“大麦”后的推广服务,以及提高品牌整体知名度。这部分费用占大麦植发当年总收入的67.0%。

2020年和2021年,大麦植发销售及分销开支分别为3.99亿元、5.21亿元,占总收入的比重为52.23%、51.03%,占比有所下降,但整体处于高位,这也是行业现状。雍禾医疗2021年营销费用就高达10.73亿元,占总收入比重亦达到49.47%。

灼识咨询报告显示,中国植发服务市场规模从2016年的62亿元增长至2021年的173亿元,复合年增长率22.8%,预计到2026年市场规模将达到470亿元。

目前的植发市场,雍禾医疗排名第一,2020年市场份额10.5%,大麦植发是中国一线城市中市场份额最高的企业,2021年在一线城市的市场份额为5.2%。

截至2021年末,雍禾医疗在全国53个城市运营54家植发医疗机构,规划2022年新建16家门店,并向低线城市加速渗透。雍禾医疗共有4395名员工,其中1221名为专业医疗团队。

同期,大麦植发在31个城市经营33家医疗机构,另有4家服务机构正在建设中,大麦植发拥有180名注册医生及690名其他医疗专业人员。

虽然雍禾医疗在多项财务指标和运营数据上领先于大麦植发,但两者近两年的研发开支均未超过营收的1%。

发家于植发业务,拓展养固服务

当前国内植发手术渗透率不足1%,市场仍然存在较大的机会,但与此同时,植发手术也具有一次性、高客单、高试错成本、术后需要持续跟踪等特点,占有27%毛发市场的医疗养固服务市场就成了植发机构的“兵家必争之地”。

根据灼识谘询报告,固发及养发服市场规模由2016年的21亿元增加至2021年的65亿元,复合年增长率为25.5%,并进一步预计将以30.2%的复合年增长率增长,于2026年达到242亿元。

从植发开始,双发都在拓展养发、固发业务,但路线稍有不同。这一业务虽然占比不高,却能为两家公司未来的增长空间加成。

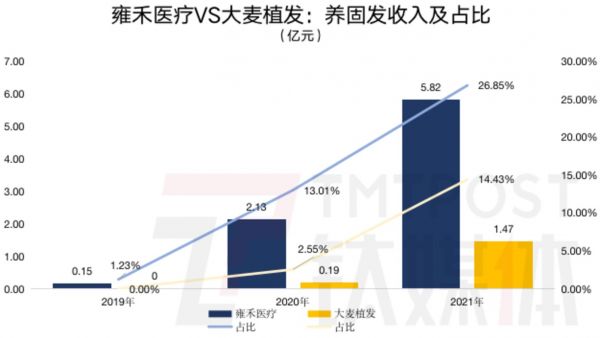

2019年底开始,雍禾医疗开始提供医疗养固服务,并按照“店中店”模式在其所有的植发医疗机构建立史云逊医学健发中心,针对脱发、发质细软、头皮瘙痒及头皮出油等头皮和毛发问题提供非手术医疗解决方案。

为了发展复购率高的养固发业务,雍禾医疗先从产品入手,在2017年12月收购了史云逊健发中心,史云逊健发中心并非医疗机构,彼时主要从事提供并不使用医药或医疗器械的常规毛发修复产品,例如防脱发洗发水及头部按摩器,以及头皮清洁及按摩等服务。

相较于雍禾医疗通过收购整合拓展业务边界,大麦植发则是自己开辟道路,同样是在每家医疗机构设立养护中心用来提供固发及养发服务,但没有单独的品牌。2020年6月,大麦植发开始提供养固服务。

大麦植发的固发服务通过结合药物治疗、低能量激光治疗(“LLLT”)、LED光波治疗以及导入活性营养物质头皮的物理治疗等多种疗法,激活毛囊,刺激毛发生长。养发服务则包括头皮健康管理及术后毛发滋养服务,也会销售专业的护发产品。

钛媒体App制图;数据来源:招股书、财报

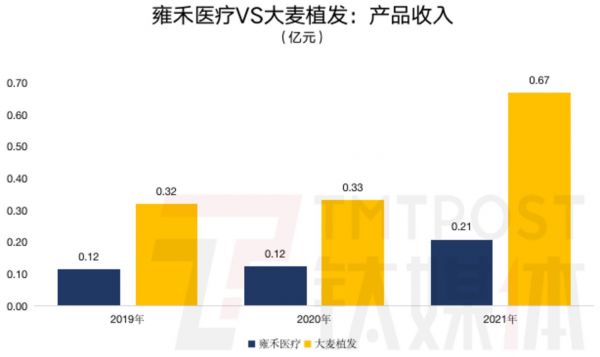

目前来看,或许是时间差的缘故,在毛发养固服务的发展中,雍禾医疗领先于大麦植发,但是,就产品而言,大麦植发的财务数据要更好看。

钛媒体App制图;数据来源:招股书、财报

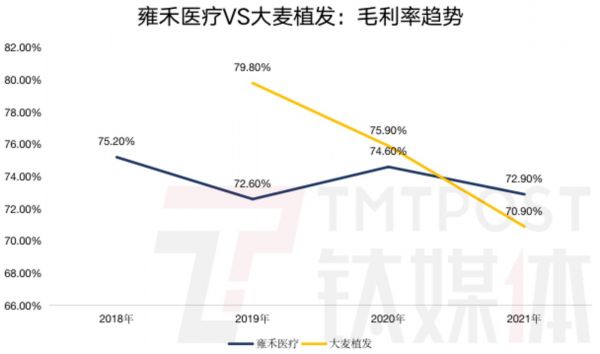

需要注意的是,目前来看,养固发这一“回头客”业务还在给大麦植发带来毛利率的“负面影响”。

虽然养固服务为大麦带来了更多稳定的可持续性收入,但由于其加强开发及提供养发及固发服务,作为与植发的联合疗法,减少了植发面积及植发服务的单位交易价值,2019年至2021年,大麦植发的毛利率分别为79.8%、75.9%、70.9%。同期,大麦植发的植发业务毛利率也逐渐走低,分别为81.5%、79.1%、74.2%。

此外,在一线城市及新一线城市以外的城市新建的服务机构毛利率相对较低,也是拉低大麦植发整体毛利率及植发业务毛利率的原因之一。目前,其养固发毛利率在2020年、2021年分别为34.3%、65.7%。

对比来看,2018年至2021年,雍禾医疗的毛利率为75.2%、72.6%、74.6%、72.9%。2021年,影响其毛利率波动的主要是人才储备的增加,以及新医疗机构数量增加,导致相应的使用权资产折旧增加。其养固发服务毛利率一路提升,2019年至2021年分别为32.0%、73.8%、73.9%,2021年甚至超过了植发业务72.7%的毛利率。

钛媒体App制图;数据来源:招股书、财报

参考雍禾医疗,在可见的未来,随着养固发服务体量的提升,大麦植发的毛利率也会受益于该项业务。

可以说,大麦植发为发展养固发服务做了更多探索。2022年1月,其获得首家毛发诊疗服务互联网医院的许可证,且正在筹备开业,大麦也是中国首家获得医院经营许可的提供毛发诊疗服务的医疗集团。线上诊疗的加入,或许会是大麦植发在这一业务上弯道超车雍禾医疗的机会。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

大麦植发赴港IPO:毛利率高达70%,开拓“养固一体化”模式 | IPO速递

2.5亿脱发人群撑起百亿市场,中国最大植发机构赴港IPO

焦点分析 | 雍禾植发赴港IPO背后,「百亿毛发」生意该如何把握?

雍禾植发,植吗?值吗?

男性药物的福音,治疗前列腺癌和脱发的开拓药业要赴港IPO了

抢了杰士邦风头的雍禾植发

毛利率超75%、净利率不到10%,雍禾医疗IPO是否有好牌

更名「大麦」,“头部玩家”「科发源」意在全球植发市场

毛利率高达80%,医用面膜“第一股”敷尔佳冲刺A股丨IPO速递

通过“植养护”一体化服务拯救脱发人群,「新生植发」掘金千亿毛发市场

网址: 大麦植发赴港IPO:毛利率高达70%,开拓“养固一体化”模式 | IPO速递 http://www.xishuta.com/zhidaoview26395.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180