智迪科技再闯关:自我“阉割”后盈利能力下降,并患有“三高”症 | IPO速递

图片来源:视觉中国

日前,珠海市智迪科技股份有限公司(以下简称“智迪科技”)递交了首次公开发行股票招股说明书申报稿,拟冲刺深交所创业板。资料显示,智迪科技专注于计算机外设领域,主要从事键盘、鼠标等计算机外设产品的研发、生产及销售。本次IPO拟募资5亿元,主要用于计算机外设产品扩产项目、研发中心建设项目、信息化系统升级项目、补充流动资金。

这并不是智迪科技首次冲击IPO,公开资料显示,智迪科技于2016年递交过申报稿,并于2017年收到了证监会的反馈意见,但最终折戟。此次再闯IPO,钛媒体APP发现智迪科技在放弃自主品牌转为ODM模式后盈利能力下降,而在ODM模式下,资产负债率、应收账款和客户集中度“三高”。

净利润、毛利率双降

招股书显示,2019年、2020年、2021年,智迪科技的营收分别为 5.88亿、7.8亿、11.09亿,归母净利润分别为0.34亿、0.71亿、0.59亿,综合毛利率分别为 21.12%、22.52%和 15.02%,虽然营收年复合增长率达到 37.36%,但归母净利润在2021年同比下滑16.9%,毛利率下滑了7.5%,公司增收不增利。就毛利率下降的原因,公司表示,主要是因为2021年受人民币升值、原材料价格上涨等,而截至 2022年3月末,上述不利因素仍持续存在。

除了上述因素外,公司毛利下降、盈利能力不强还与公司剥离自主品牌专注代工的业务模式有关,公司曾于2010年开始进行自主品牌“富勒”的建设运营,该品牌相关业务由子公司上海韬迪负责,在2019年公司放弃国内自主品牌业务,聚焦计算机外设ODM制造业务,并转让上海韬迪和商标。公司目前业务经营模式是以 ODM 业务为主,主要客户系联想集团(00992.HK)、罗技(LOGI.O)、赛睿、Cherry AG (C3RY)等业内领先或知名的计算机外设品牌商。

有业内人士表示,ODM模式本身利润较低,不仅挣不到品牌溢价的利润,议价能力与话语权都会受到制约,换言之,智迪科技在靠给其他品牌打工挣钱。

那么,以ODM为主要模式的公司和拥有自主品牌的公司,其毛利率相差多少呢?

主营业务包含键盘、鼠标等产品或类似消费电子产品 ODM 生产的公司销售毛利率一览,数据:Choice金融终端

知名计算机外设厂商销售毛利率一览,数据:Choice金融终端

上述两张表格的数据显示,以智迪科技、朝阳科技(002981.SZ)、显盈科技(301067.SZ)、佳禾智能(300793.SZ)、传艺科技(002866.SZ)为代表的主营业务包含键盘、鼠标等产品或类似消费电子产品ODM 生产的公司,在2019年、2020年、2021年的销售毛利率行业均值分别为21.7%、20.83%、15.66%;相比之下,以罗技、雷蛇(01337.HK已退市)、雷柏科技(002577.SZ)为代表的拥有自主品牌的知名计算机外设厂商在2019年、2020年、2021年的销售毛利率行业均值分别为22.44%、31.33%、30.8%,比ODM业务模式的公司分别高0.74%、10.5%、15.14%。由此可见,以ODM为主要模式的公司销售毛利率整体低于拥有自主品牌的公司,且差距还在持续增大;增长趋势方面,前者近三年销售毛利率持续下降,降幅6.04%,后者三年来上涨8.36%。

汇率影响方面,报告期内,智迪科技的主营业务外销收入占主营业务收入的比例分别为 65.93%、72.22%和 77.90%,主要以美元结算,由于人民币兑美元汇率发生较大幅度波动,公司汇兑损失分别为 124.16万元、1320.45万元、515.11万元,占当期利润总额的比例分别为3.23%、16.24%和 8.25%。

资产负债率、应收账款和客户集中度“三高”

主营业务包含键盘、鼠标等产品或类似消费电子产品的公司近年资产负债率一览,数据:Choice金融终端

除了盈利能力不如意,智迪科技还面临资产负债率、应收账款和客户集中度“三高”的问题。数据显示,行业2019年、2020年、2021年平均资产负债率分别为43.14%、42.73%、35.94%,智迪科技近三年资产负债率分别为65.63%、65.62%、64.48%,远高于行业平均水平。

应收账款方面,报告期各期末,公司应收账款账面价值为 1.22亿元、2.11亿、2.19亿,占流动资产比重分别高达为 43.31%、43.33%和 39.62%。与此同时,报告期内,智迪科技向前五大客户产生的销售收入分别为3.6亿、5.16亿元、7.38亿元,分别占当期营业收入的61.28%、66.18%、66.5%,即智迪科技每年至少有6成的收入是来自前五大客户,客户集中度较高。

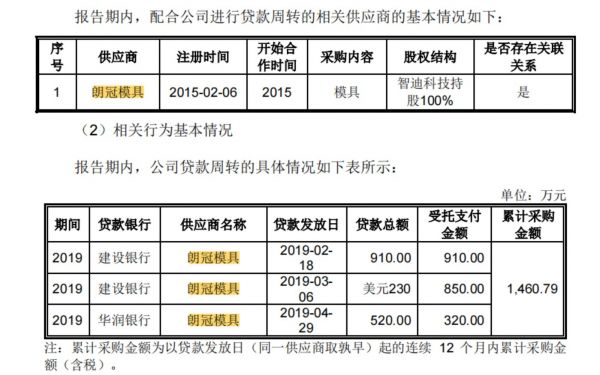

在公司内部管理方面,智迪科技存在转贷、利用个人账户对外收付款等情况。2019年,公司对子公司朗冠模具连续 12 个月累计采购金额小于银行贷款受托支付累计金额,该情形属于转贷行为。公司表示,已经制定了相关措施并完成彻底整改,自 2019 年 5 月以来,公司未再发生此类情形,涉及转贷的借款已全部按规定还本付息。

智迪科技个人卡和现金的往来收支情况主要集中在2018-2020年度,涉及的金额分别为22.69万元、225.95万元、238.01万元,公司表示,实际控制人从个人卡和现金中拆借资金,主要用于个人消费和对外借款、支付部分员工薪酬奖金等。2020年10月起,公司已逐步对个人卡和现金方式收取相关款项进行规范,并对卡内剩余款项进行清理,截至 2021年3月末,上述个人卡及现金余额已归还至公司账户。

(本文首发于钛媒体APP,作者 | 廖凯平)

(本文首发于钛媒体APP,作者 | 廖凯平)

相关推荐

爱玛电动车二次闯关IPO,重营销模式还能走多久?

十年后再闯关,莱斯信息科技成色仍不足|IPO速递

小鹏加速IPO,中概股危机下能闯关成功?

IPO闯关者的尅星:上市委关注的15大问题与IPO闯关失败的4大原因

没有人是一座孤岛:失智老人照护的科技探索

烧钱搞研发:康方生物二度闯关港股IPO

迷失自我的英菲尼迪 | 砺石

动漫公司接连闯关IPO背后,视频平台的“阵营”角逐

鲁大师赴港IPO:月活下降、盈利放缓、钱途堪忧

互联网医疗下半场,圆心科技再战IPO:3年累亏13亿、卖药撑起9成营收

网址: 智迪科技再闯关:自我“阉割”后盈利能力下降,并患有“三高”症 | IPO速递 http://www.xishuta.com/zhidaoview26497.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180