周六福三闯A股:年赚4亿却深陷诉讼缠斗 | IPO速递

图片来源@视觉中国

日前,珠宝品牌周六福向深交所递交了IPO材料,首发申请已获深交所主板受理。本次IPO,周六福拟发行不超过6,000万股,募集资金约14亿元,用于营销网络扩建、电商平台升级、品牌营销及门店综合能力提升和补充流动性资金。公开资料显示,这已是周六福第三次谋求A股上市。

据悉,2019年周六福首次递交招股书,后因保荐机构和审计所双双卷入“康美案”,IPO项目被迫中止;2020年10月,周六福在更换保荐机构后,首发上会IPO被否。目前看来,首次IPO被重点问询的“加盟商依赖”问题仍然存在。而围绕山寨“周氏珠宝”品牌等纠纷,周六福长期深陷商标权诉讼。

真假“周氏”难辨,诉讼缠斗不止

周大福、周大生、周生生、周六福、周大金、周百福、金六福……市面上琳琅满目的周氏珠宝让人眼花缭乱,正版山寨混杂。

在这堆周氏珠宝中,成立最早的是周大福,于1929年由广东顺德人周志元创立,如今已有近百年历史。后来在周志元女婿郑裕彤手中,周大福发展壮大,如今已成为香港市值最大的珠宝公司。

与周大福、周生生、周大生不同的是,周六福的创始人并不姓周。

招股书显示,2004年4月16日,李伟蓬、陈创金分别认缴出资50万元,共计100万元设立了周六福珠宝有限公司。2005年3月31日,陈创金和李伟柱签署了《股权转让协议书》,约定陈创金将其所持周六福有限50%的股权(对应注册资本50万元)以50万元的价格转让给李伟柱。至此,周六福成为李伟柱、李伟蓬兄弟俩共同拥有的品牌。截至目前,李伟柱和李伟蓬合计持有公司94.09%的股份,仍为公司实际控制人。

虽然不姓周,但是周六福却注册了很多“周氏”商标。招股书显示,截至2021年12月31日,公司拥有境内注册商标211项、境外商标权68项,其中绝大多数都使用了“周六福”字样。

周六福表示,公司在品牌建设、广告营销等方面投入大量资金,品牌知名度不断提升,但目前部分企业、个人擅自使用与发行人商标相同或近似商标,对发行人商标专用权造成侵害,同时构成不正当竞争,公司正积极通过法律途径打击上述行为。

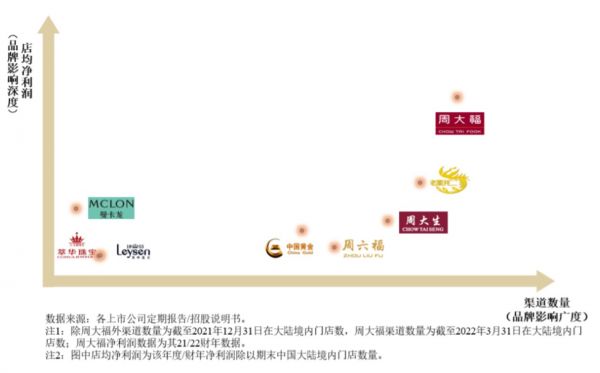

同行可比公司品牌影响广度和深度,来源:招股书

早在2012年,周六福曾状告周百福,称其未经许可,使用“周六福”字样的广告牌、产品标签等已经构成侵权。周百福认为,周六福销售的珠宝产品不属于合法的知名产品,是香港知名产品“周大福”的“山寨版”,因此涉嫌“傍名牌”、虚假宣传、不正当竞争和违法经营,不应当受到法律的保护。周六福则表示,如果说周六福傍周大福的名牌是侵权,难道周百福傍周六福就不算侵权吗?

此外,周六福也曾因著作权、商标纠纷等成为被告。2017年到2019年期间,周六福先后被《喜羊羊与灰太狼》系列作品公司原创动力、香奈儿、卡地亚等告上法庭。

企查查显示,周六福涉及的司法案件高达506件,其中310件与侵害商标权纠纷有关。

收入过度依赖加盟,曾遭重点问询

招股书显示,2019年至2021年,周六福实现营收22.73亿元、20.82亿元、28.29亿元,净利润分别为4.03亿元、3.86亿元和4.29亿元,扣非归母净利润分别为3.87亿元、3.54亿元和4.10亿元。

报告期的前五大客户中,除了北京京东世纪贸易有限公司、唯品会(中国)有限公司系发行人电商渠道客户,其余客户均为公司加盟商。

据了解,周六福采取加盟模式为主、自营模式为辅的业务模式。其加盟门店数量由2019年末的3446家,上升至2021年末的3694家。不过,尽管加盟门店的数量逐年上升,但加盟业务的收入占比却逐年下滑。

报告期内,公司加盟模式所取得的主营业务收入分别为179,032.92万元、133,624.64万元和155,580.94万元,分别占整体主营业务收入的82.05%、66.77%和57.45%;报告期各期加盟板块主营业务毛利分别为66,934.69万元、55,602.65万元和61,136.48万元,分别占整体主营业务毛利的84.58%、73.84%和64.66%。截至目前,加盟业务仍然是周六福的主要收入来源。

按销售模式划分的主营业务收入情况,来源招股书

值得注意的是,周六福的加盟模式正是此前一次IPO问询的重点。

2019年5月,周六福首次递交招股书。彼时,公司80%以上的收入来源于加盟模式。对此,发审委提出:公司是否存在对个别加盟商的依赖,是否存在向加盟商提供财务资助或者资金支持情形,是否对加盟店有资金、账期等支持;是否存在现金交易的情况以及现金交易的合理性等疑问。

周六福也在招股书中坦言,加盟模式能够使公司在发展前期以较低成本和更为灵活的方式迅速占领市场,但经营管理的主导权由加盟商自行把控,不排除加盟商因自身利益考量违规经营的风险。

或许是为了摆脱对加盟模式的过度依赖,周六福公司近年来加快了自营店的开立速度。报告期各期末,公司自营店数量分别为22家、40家和70家。但随着自营门店数量的不断增加和电商业务的发展,公司存货总体呈现上升趋势。

报告期各期末,公司存货账面价值分别为84,288.81万元、110,685.34万元和124,642.08万元,占总资产比例分别为60.38%、67.17%和61.35%。此外,2020年末及2021年末,公司速动比率(速动比率=(流动资产-存货)/流动负债)下降至0.77及0.98,远低于行业均值1.41和2.13。

周六福表示,公司存货主要由原材料和库存商品构成。未来如果黄金、钻石等主要原材料价格大幅下跌,公司将面临因计提存货跌价准备导致利润下降的风险。(本文首发钛媒体App,作者 | 马琼,编辑 | 孙骋)

相关推荐

周六福二战IPO:存货高企,卷入多个商标纠纷

周六福冲击IPO:曾二度折戟,“山寨之王”的泡沫在哪里?

一个“山寨”珠宝王国的诞生

时隔12年再闯A股,正方软件近四成募资拟买房|IPO速递

中国高铁“驶入”资本市场,人均创收4亿为何仍需募资?

小鹏加速IPO,中概股危机下能闯关成功?

索尼4亿美元战略投资?喜马拉雅FM赴美IPO再陷迷雾

一年进账18亿却深陷亏损,“山寨机教母”迎来首个IPO

IPO观察|三闯A股IPO,五大客户营收集中度超90%,「炬泉光电」能否乘上国网智能化“东风”顺利登板?

“内窥镜第一股”二闯IPO,去年亏损5个亿,核心产品商业化仍存疑 | IPO速递

网址: 周六福三闯A股:年赚4亿却深陷诉讼缠斗 | IPO速递 http://www.xishuta.com/zhidaoview26614.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180