从净利润首次下滑,看海康威视的黑天鹅与灰犀牛

图片来源@视觉中国

文 | 砺石财经,作者 | 李平

营收增速放缓,净利润首次下降

8月12日晚间,安防巨头海康威视披露2022年半年度财报。尽管二级市场担忧的制裁问题并未出现,海康威视中报净利润仍出现了两位数的同比下滑。这也是自2010年上市以来,海康威视中报净利润首次出现下滑。

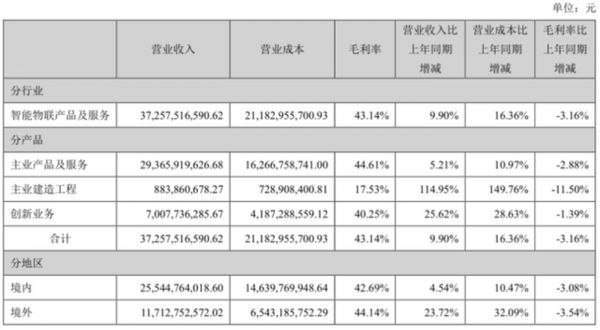

财报显示,2022年上半年,海康威视实现营业收入372.58亿元,同比增长9.9%;净利润57.59亿元,同比下降11.14%。其中,第二季度,海康威视实现营收207亿元,同比微幅增长4.1%,相比一季度营收增速(18.11%)明显放缓;实现净利润34.75 亿元,同比下降19.4%,营收、净利润均低于此前市场一致预期。

毛利率的下滑成为海康威视今年上半年增收不增利的一个主要原因。财报显示,海康威视上半年毛利率为43.14%,较上年同期下降3.16个百分点;分产品来看,海康威视主业产品及服务毛利率同比降低2.88%,主业建造工程毛利率同比降低11.50%,创新业务毛利率同比降低1.39%。

对此,海康威视在中报业绩沟通会上表示,一方面受2021年缺货涨价等影响,毛利率基数偏高,另一方面,在疫情冲击和需求较为疲软的环境中,安防行业开始更在乎一城一地的得失,竞争强度上升。

除了毛利率的下滑之外,三项费用的增长成为影响海康威视上半年净利润表现的另一个主要因素。尤其是第二季度,海康威视期间费用合计为58.41亿元,同比增长 15.2%;其中管理费用6.71亿元,同比增长41%;研发费用26.07亿元,同比增长19%。期间费用率的上涨进一步拉低了公司销售净利率。

海康威视在业绩沟通会上表示,第二季度收入增长不足,导致了费用率的增加。从今年5月开始,公司对人员编制的增长速度做了一些控制,以便适当匹配当前经济环境。另外,由于2021年股权激励授予价格较高,上半年产生的股权激励费用约3.2 亿元。

应该说,海康威视半年度经营业绩全面低于市场预期,业绩低迷程度甚至超出了公司内部此前的预期,这从公司最新一轮股权激励方案上可窥探一二。

今年1月,海康威视推出了针对9933名核心员工的新一轮股权激励方案,涉及股份约为9942万股,限制性股授予价格为29.71元。根据解锁条件,海康威视未来三年(2022年-2024年)营收增速不低于15%,净资产收益率不低于20%。

显然由于上半年营收增速不及10%,海康威视想要完成全年15%的营收增幅并不容易,下半年业绩压力会更大。

在回答投资者有关下半年业绩预期时,海康威视表示,国内经济向好的力度并不是太强,面对疫情的反复以及各种其他的不确定性,无论是政府、企业、消费者,可能都在调整自己的支出。放眼海外,能源危机与物价上涨普遍冲击着各个国家和地区的经济,政治导向正在深刻改变着全球经济的格局,这带来了很多方面的影响,所以“短期来看可能没有那么乐观”。

境内主业低迷,创新业务增速放缓

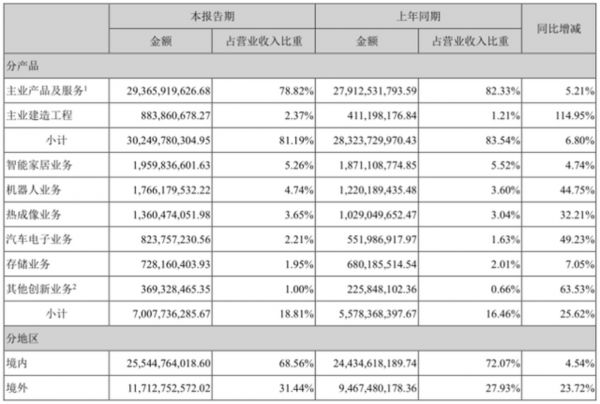

自2021年开始,海康威视对各条业务线的营收做了重新划分,将智能家居等五大创新业务从主业中剥离出来单独公布。按照这一分类,2022年上半年,海康威视主业产品及服务实现营业收入302.5亿元,同比增长6.8%,收入占比为81.19%;创新业务实现营收70亿元,同比增长25.6%,收入占比为18.81%,较去年同期提升了2.35个百分点。

不难看出,传统安防主业仍然是海康威视主要收入来源,但创新业务已经成为推动公司营收增长的重要力量。

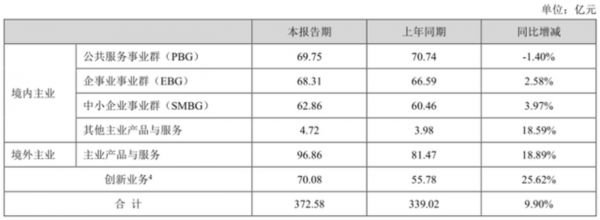

根据客户群体的不同,海康威视又将境内主业划分为公共服务事业群(PBG)、企事业事业群(EBG)和境内中小企业事业群(SMBG)等三大事业群。在新冠疫情冲击之下,上半年海康威视三大BG表现均较为低迷。

其中,境内公共服务事业群实现营收69.75亿元,同比下降1.40%;企事业事业群实现营收68.31亿元,同比增长2.58%;中小企业事业群实现营收62.86亿元,同比增长3.97%。

在半年报业绩沟通会上,海康威视对三大BG营收情况做了进一步分析。在公共服务市场,疫情期间较多地方政府将主要精力投入在疫情防控上,项目推进较慢。不过,随着地方政府的经济建设动力逐渐展现,PBG的中长期增长依然会有不错的预期;EBG市场主要受到消费低迷和地产行业的影响;在SMBG市场,公司不断优化线上平台,利用线上线下渠道联动的优势,不断丰富渠道产品品类,开辟更多业务来源。

实际上,海康威视境内主业的低迷并不难理解。在新冠疫情多点散发的大环境下,企事业单位以及地方政府的支出难免都会受到影响。正如海康威视所言,公司不会受单个行业影响,但是很多行业都受到影响的时候,自身业务难免会受到影响。

创新业务中,机器人业务、热成像业务和汽车电子业务营收增速分别为44.75%、32.21%和49.23%,增速相对较快;智能家居(萤石)、海康存储主要为To C业务,表现相对较差,营收增速均为个位数;海康消防、海康睿影、海康慧影等其他创新业务由于基数较低,上半年营收取得了63.53%的同比增长。

但拉长周期来看,海康威视创新业务营收增速也出现了明显放缓。数据显示,自2018年以来,海康威视创新业务营收增速均保持了40%以上的增幅。去年同期,海康威视创新业务实现营业收入55.78亿元,同比增速高达122%。

对此,海康威视在业绩交流会上坦陈,创新业务中To B业务的增长也受到外部环境的影响,并没有达到我们的预期。只是跟其他的企业以及自身其他的业务相比较,创新业务目前的增长还算不错。另外,创新业务的费用增长相比主业更快,对整体费用增长产生一定影响。

境外市场表现稳定,正面回复制裁传闻

从销售区域上看,上半年海康威视境内收入为255.45亿元,同比增长4.54%,收入占比为68.56%;境外收入为117.13亿元,同比增长23.72%,收入占比为31.44%。

不难看出,上半年海康威视境外收入占比已经超过30%,且营收增速明显超过国内市场。相比低迷的境内主业,上半年海康威视境外主业营收取得了18.89%的同比增长,表现相对较好。由于境外大部分地区已从疫情中逐渐恢复正常,海外经济保持了较快增长。

截至2021年末,海康威视在海外设有66个销售分支和服务机构,共在155个国家和地区开展业务。由于海外业务覆盖的国家和地区相对广泛,海康威视境外基本盘表现较为稳定,境外市场成为海康威视增量收入的主要来源。

2022年5月4日,英国《金融时报》援引四位知情人士的消息报道称,美国正准备对中国安防企业海康威视实施新的严厉制裁,拜登政府已在为这项“与人权有关”的制裁“打基础”,但“最终决定尚未做出”。

受此传闻影响,次日海康威视股价一字跌停。由于投资者普遍担心海康威视可能被列入“SDN清单”,进而导致其境外市场受损,海康威视股价持续低迷。截至8月13日收盘,海康威视股价报收于33.41元,总市值为3000亿元,较传闻之前缩水近千亿元。

在本次半年报业绩沟通会上,有关制裁传闻也成为投资者关注的焦点。对此,海康威视董秘黄方红做出了正面回应。

黄方红表示,自2018年以来,海康威视就受到传闻的困扰,但公司在新疆所有的业务都严格遵循中国法律规定,没有实施过任何违法违规的行为。为此,黄方红以及海康威视总经理胡扬忠均与美国商务部、国务院、财政部进行过沟通,并对一些误解做了澄清。

然而,2019年10月,美国商务部仍以协助侵犯维吾尔族人权为由,将海康威视列入了实体清单。但从行业角度来看,摄像机只是场景信息记录者的身份,海康威视的摄像机与美国品牌、英国品牌,并不存在“侵犯人权”层面上的差别。因此,黄方红认为“从讲道理的角度,是不应该有SDN制裁的”。

黄方红同时表示,前期由于各方面信息不全面,海康威视回应的态度就比较被动和保守。过了几个月的时间,各方面的信息也都有了一些沉淀,包括我们的投资者也有很多的渠道,通过各种途径去了解情况。到目前为止,所有给到我们的反馈都是比较积极、正面的。

正如黄方红所言,有关美国制裁的话题非常敏感,涉及的层面很高,并且对海康威视的未来预期影响很大。美国政府是否会“讲道理”显然也无法准确预期,因此,不同的投资者对海康威视的未来发展有着大相径庭的看法,这从公司股东变化上也可以看出。

截至6月末,海康威视最新股东人数为42.83万,相比3月末(30.81万)增加了11万人。另外,高毅知名基金经理冯柳最新持股数量为3.98亿股,较一季度末增仓1.88亿股,增持金额或达66亿元;张坤管理的易方达蓝筹精选则从海康威视前十大股东名单中消失,一季度末该基金持有海康威视1.26亿股。

整体来看,海康威视上半年的成绩单难言优秀,由于毛利率的下滑以及费用支出的增长,公司净利润下滑幅度明显超出预期。不过,考虑到公司千亿体量的营收规模,海康威视上半年营收依然保持着接近2位数的增长也属难能可贵,压力之下,公司的韧性也在逐步显现。

对于投资者来说,或许可以通过海康威视上半年的业绩表现来加深理解黑天鹅和灰犀牛的区别。对海康威视来说,突发的SDN制裁传闻可谓是黑天鹅事件,但这一风险并没有落地。

相反,二季度新冠疫情对国内经济的冲击已经是明牌,无论是大型企业还是中小企业都在收紧费用开支,地方政府的精力和投入也会向防疫领域倾斜。就主业已经高度碎片化的海康威视而言,已经和中国GDP高度耦合,自然无法回避宏观经济下行这一“灰犀牛”事件的冲击。

相关推荐

净利首次下降,海康威视业绩承压,创新业务将成突破口?

“断供”海康威视,影响几何?

海康威视躺赚的日子过去了

增收不增利,创新业务分拆会是海康威视的一步好棋?|看财报

146亿,“套现之王”遭立案调查,3000亿海康威视跌落神坛?

海康威视年报出炉:摊开498亿看懂中国安防生意经

海康威视的凛冬来了吗,我在半年报里找到了答案

多空焦灼,海康威视在等什么?

最前线 | 旷视回应IPO申请失效:正常推进,需补充材料

36氪专访 | 海康威视高级副总裁徐习明:与华为、阿里战略不同,不会因 AI 独角兽焦虑

网址: 从净利润首次下滑,看海康威视的黑天鹅与灰犀牛 http://www.xishuta.com/zhidaoview26622.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180