收入停滞利润下滑,汤臣倍健能靠线上化、年轻化重焕生机吗?

图片来源@视觉中国

文|公司研究室大消费组,作者|曲奇

近期,国内营养保健品龙头公司汤臣倍健交出了一份颇让人失望的半年报。

2022年上半年,汤臣倍健收入42.21亿,微增0.55%,为近十年最低增速,净利润10.48亿,同比下降23.55%。

收入停滞利润下滑,上半年,汤臣倍健的日子有点不太好过。

从这份半年报中大概可以看出,汤臣倍健的线下渠道仍面临转型的困境,线上自营渠道收入有着近70%的增速,且占比已经占到了二成。

然而,面向中老年群体的子品牌“健力多”,其收入下滑幅度比主品牌“汤臣倍健”还大。开拓年轻人市场或成为汤臣倍健的当务之急。

01 经销渠道持续下滑,线上自营大幅增长

2022年上半年,汤臣倍健收入42.21亿,同比增长0.55%;归母净利润10.48亿,同比下降23.55%;扣非净利润10.69亿,同比下降14.19%。

0.55%的收入增速,是汤臣倍健近10年的最低水平。一句话总结这份成绩单,汤臣倍健收入增长基本停滞,利润显著下滑。

业绩为何“难堪”,汤臣倍健给出两大理由,一是疫情对线下门店动销产生持续影响,国内线下业务承压;二是品牌推广、电商平台投入较去年同期增大。

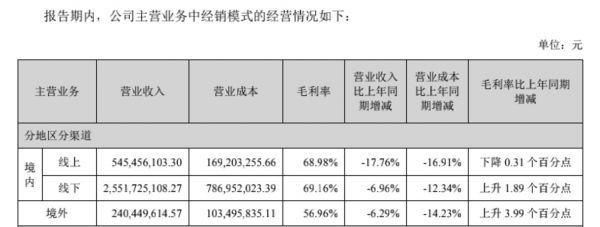

汤臣倍健的销售模式可分为经销模式和线上直营模式。其中,经销模式是汤臣倍健的主要收入来源,也是线下渠道的主战场。

2022年上半年,就境内市场而言,汤臣倍健线下经销收入25.52亿,同比下滑6.96%,线下经销毛利率69.16%,同比上升1.89个百分点;线上经销收入5.45亿,同比下滑17.76%,线上经销毛利率68.98%,同比下降0.31个百分点。

从这组数据来看,汤臣倍健线下渠道的毛利率有所改善,但收入仍没有出现止跌的迹象。此外,汤臣倍健的经销商在线上业务的表现不甚理想,收入大幅下滑,毛利率也出现微降,经销商向线上转型或许面对一定的困难。

2022年上半年,汤臣倍健线上直营收入8.68亿,同比增长68%,综合毛利率75.30%,同比增长3.77个百分点,收入占比从12.3%提高至20.6%。

半年报中写到,汤臣倍健在线上布局了天猫、京东、唯品会、抖音、快手等电商平台,涵盖“汤臣倍健”、 “健力多”、“Life-Space”等多个品牌。从收入和毛利率表现来看,汤臣倍健线上自营业务提升较快。

02 健力多表现不佳,Life-Space可圈可点

就汤臣倍健旗下各个品牌而言,收入占比超70%的“汤臣倍健”和“健力多”品牌,上半年收入乏力,“Life-Space”境内外的表现皆可圈可点。

2022年上半年,主品牌“汤臣倍健”收入23.61亿,同比下降7.91%;关节护理品牌“健力多”收入7.33亿,同比下降13.83%。

2022年上半年,“Life-Space”国内收入1.77亿,同比增长49.69%;LSG境外收入3.77亿,同比增长23.79%。

但“Life-Space”品牌在汤臣倍健收入中占比只有一成多,它的增量尚不足以填补“汤臣倍健”和“健力多”这两个品牌下滑的缺口。

2019年,“健力多”成为年收入超10亿的子品牌,但2020年和2021年,“健力多”收入增长分别只有10.4%和7.5%,已显疲态。2022年上半年,“健力多”收入下滑。

对此,公司管理层在投资者交流会上解释,“健力多这两年表现不算亮眼,线下渠道受疫情持续影响,品类相对单一,储备产品申请保健食品批文进度较慢。 ”

根据“健力多”品牌的京东自营店,其产品可分为“养护关节”、“骨骼补钙”、“明目护眼”、“辅助降血脂”四类,共8款产品,产品丰富度还不如“汤臣倍健”品牌“活力维生素”系列。

上述三个品牌之外,汤臣倍健的还有“健视佳”、“BYHEALTH”等品牌矩阵。根据调研纪要,2022年上半年,“健视佳”、“BYHEALTH”分别实现了70%+、120%+的收入增长。

不过,这些品牌仍处于培育期,收入还未达到一定量级,想发展成为“大单品”还有一定的距离。

03 销售费用增长近四成,营养天团ROI下滑

相比收入停滞,汤臣倍健这份半年报,净利润下滑更为刺眼,导致利润下滑的主要因素便是期间费用率增长。

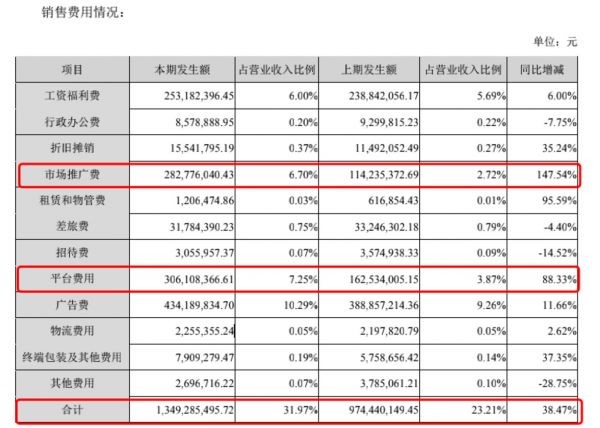

2022年上半年,汤臣倍健销售费用为13.49亿,同比增长38.47%,销售费用率为31.96%,同比增加8.75个百分点。

具体来看,销售费用主要增加在市场推广费和平台费这两项上。上半年,市场推广费2.83亿,同比增长147.54%;平台费3.06亿,同比增长88.33%。

汤臣倍健解释,平台费用增加主要是电商新平台投入增加、线上直营收入增加所致。这一点从线上直营收入增长68%可以印证。

市场推广费增加,主要是营养天团推广费用及线上渠道数字媒体投放增加所致。

“营养天团”就是汤臣倍健组建的一群营养师,可以与用户一对一直播连线,针对美态管理、状态提升等多方面问题,为用户答疑。

公司2021年10月27日公布的调研纪要中写到,“千人营养天团是终端动销和服务模式重建的重要抓手,推动经销商共同打造创新模式。”

但上半年,营养天团的推广费用增长了一倍,线下渠道收入却下滑6.97%,营养天团的投入产出比明显下滑。

近期的机构调研会上,汤臣倍健表示,“受疫情影响,营养天团上半年活动执行进度滞后,公司因此调整了营养天团人员编制安排,截至2022年半年度末在岗人员600余人。”按此推算,和去年十月相比,营养天团人数缩减了近四成。

线下渠道贡献了近七成收入,尽管当下面临医保改革、疫情防控等不利因素,但汤臣倍健还需找到让线下渠道重新焕发活力的方法,才能让公司获得长足发展。

04 行业近两千亿规模,年轻人可能带来新增量

尽管汤臣倍健面临一定的增长困境,但保健品仍然是一个有着近2000亿规模且持续增长的行业。

欧睿数据显示,2021年,中国维生素与膳食补充剂(VDS)行业总规模为1892亿元,同比增长6.60%。欧睿预测到2026 年,VDS市场零售额会达到2516亿,2021-2026年CAGR为5.86%。

人均来看,2021年,中国膳食营养补充剂人均消费20美元,同比增长6.3%,略高于全球平均水平,约为美国的20%,以美国为参照,国内VDS人均消费仍有很大的提升空间。

近年来,国内VDS行业呈现两个新趋势,一是老龄人口带来的银发经济,二是年轻人群对膳食健康的新增需求,这均有可能为国内VDS市场带来新增量。

2021年,汤臣倍健份额为10.3%,居第一位;第二名和第三名的市场份额分别为6.0%与5.0%。

但面对一个近2000亿规模的市场,尤其是线上渠道打通后,汤臣倍健的竞争对手不仅仅是无限极、安利纽崔莱、完美、东阿阿胶等,部分乳制品企业也已进场抢食。

2015年末,合生元大额举债收购澳洲保健品牌Swisse,以76亿元人民币收购Swisse 83%的股份。2017年末,中国飞鹤以2800万美元收购美国第三大、女性市场排名第一的营养健康补充剂公司VITAMIN WORLD。

电商渠道的兴起,更可能催生一些新消费品牌,这对汤臣倍健来说也是潜在的威胁。

05 缺少新的大单品系列,“每日每加”尚不成气候

目前,汤臣倍健除了线下渠道面临困境之外,还缺少新的面向年轻人的大单品系列。

2019年,“健力多”品牌年收10亿,但“健力多”聚焦的人群以中老年为主,不是疫情受益品种,导致近两年收入增长放缓,上半年收入下滑的幅度,甚至比主品牌“汤臣倍健”还要大。

对于“健力多”品牌的调整,汤臣倍健一是针对下沉市场,二是发力年轻人市场。

2022年5月,汤臣倍健推出健力多氨糖软骨素葛根片新品,产品建议零售价相对较低,有利于渠道下沉;通过健力多HIGHFLEX海外产品发力线上年轻人群。

此外,汤臣倍健也针对年轻人的消费需求,布局功能食品板块。比如设立子公司食代说,作为功能食品的运营主体,推出“每日每加”品牌,定位新生代每日营养食品品牌。

然而,汤臣倍健对“每日每加”品牌的推广力度似乎不上心。以抖音为例,“每日每加食品旗舰店”上一次更新还是在2021年11月3日,抖音店铺的产品也只有7款,平台运营不活跃。

在抖音直播上,主品牌“汤臣倍健”每天早7点开始直播,“健力多”每天早8点直播,“LifeSpace益生菌”早6点半便开始一天直播,但“每日每加”的主页上写着每天18:00到24:00直播,但公司研究室发现直到18:30过后,该号都没开始直播。

年轻化和线上化是趋势,从半年报看,汤臣倍健在线上直营渠道的增长是亮眼的,但年轻化方面,汤臣倍健还应该再加把劲,撬动年轻人市场可以为品牌带来新的活力以及增长空间。

相关推荐

汤臣倍健造富神话褪色

健合集团2021年财报解读,全家庭营养健康布局价值几何?

焦虑的年轻人,火爆的美容丸

资本家加入90后“熬夜养生局”

看到你买保健品的样子,我悟了

这个卖保健品的珠海老板赚了200亿

年薪1700万,他们能救上海家化?

身家140亿,保健品大佬做LP

是提神饮料也是精神鼓励,「SO WAKE」想做一款对女性更友好的“红牛” | Z世代新消费品牌

引入超临界萃取方法研制燕窝,「天宫趣」利用科技手段提升滋补养生

网址: 收入停滞利润下滑,汤臣倍健能靠线上化、年轻化重焕生机吗? http://www.xishuta.com/zhidaoview26639.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180