全球锡铟龙头锡业股份:上半年净利增58%,欲乘新能源东风打破周期|看财报

(浮法玻璃专用锡)

受益于主营产品价格上涨,锡老大锡业股份(000960.SZ)再交亮眼成绩单。

8月22日,锡业股份披露2022年中报,上半年公司实现营业收入308.41亿元,同比增长4.69%;实现归属于上市公司股东的净利润15.20亿元,同比增长58.38%。

钛媒体APP注意到,作为全球锡铟双料龙头,锡业股份正通过采选、冶炼、精深加工全产业链布局打破有色金属行业固有的周期性波动,进一步实现“逆周期可调节,跨周期可持续”。

锡主业核心价值进一步凸显

锡业股份前身始于清光绪九年(1883年)朝廷拨官款建办的个旧厂务招商局,是名副其实的“百年老店”。经过139年的发展,目前公司主营业务为锡、锌、铜、铟等金属矿的勘探、开采、选矿和冶炼及锡的深加工。

中报披露,2022年上半年,公司有色金属产量17.67万吨,同比增加 1.20%,其中,锡锭4万吨、阴极铜6.61万吨、锌锭6.94万吨、铟锭35.76吨。

锡业股份的业绩的增长,主要是产品价格同比增长带来的,尤其是锡金属价格的变动。

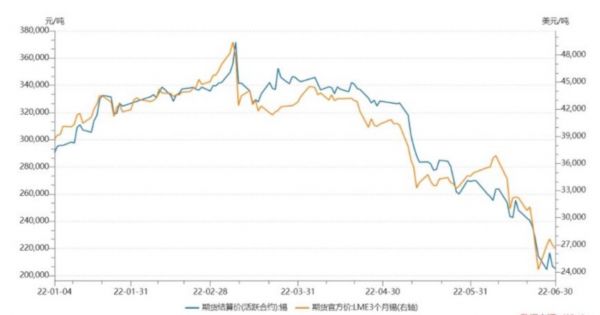

“其实今年上半年,锡金属价格波动比较大,但同比仍实现大幅上涨。”某券商有色金属行业分析师告诉钛媒体APP,一季度,得益于补库需求、冶炼原料供应不足等因素,叠加俄乌冲突加剧市场对相关金属供应的担忧,锡价涨幅明显。数据显示,一季度LME 锡期货季度均价43018美元/吨,同比增长81%,环比增长14%;沪锡期货季度均价33.02万元/吨,同比增长94%,环比增长17%。

但二季度以来,国内疫情反复消费电子需求萎缩导致用锡量减少,叠加内外价差进口锡锭超预期等因素影响,锡价快速下行。二季度LME锡期货均价36412美元/吨,同比增长25%,环比下跌15%;沪锡期货季度均价28.66万元/吨,同比增长47%,环比下跌13%。

(2022年上半年锡金属价格走势,来源wind)

锡是锡业股份的拳头产品。2005年以来,公司锡产销量已连续16年位居全球第一,占有全球锡市场最大份额。公司根据自身产销量和行业协会公布的相关数据测算,2021年公司锡金属在国内锡市场占有率49.31%,全球锡市场占有率 23.91%。另根据ITA统计,公司位列 2021年十大精锡生产商中第一位,2022年上半年该行业地位未发生变化。

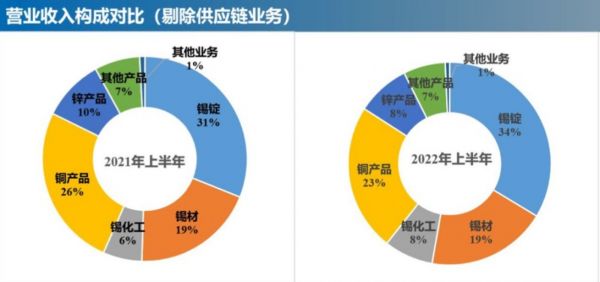

上半年,在自产产品营收结构方面,锡产品收入占比达到 61% ,其中锡锭、锡材、锡化工各贡献营收60.86亿元、34.62亿元和14.17亿元;毛利构成方面,锡产品(包括锡锭、锡材、锡化工)毛利26.41亿元,占比达到69%,锡主业的核心价值和贡献度进一步凸显。

(锡业股份营业收入构成对比,来源;中报)

对于锡业股份业绩的持续性,关键还得看有色金属价格未来的走势。国泰君安期货最新研报指出,供应侧来看,由于缅甸政府不再抛储、锡价下跌导致矿商利润微薄等问题,目前进口锡矿资源较为紧缺,未来可能面临缺矿的问题。需求层面,电子行业环比有所好转,但是整体消费难以回到去年同期水平,汽车、光伏等领域对消费有所支撑。“整体来说,我们对锡价维持中性偏多的观点,但现实情况锡锭市场仍属于较为宽松的状态,锡锭确立向上突破或仍需时日。”

锡业股份对未来锡金属价格的走势则颇为乐观。公司表示,从全球锡行业发展来看,中长期锡金属供给弹性仍偏低。同时,随着疫情影响逐步消退,在国内各项经济刺激政策的推动下,国内集成电路、半导体、电子产品等需求有望企稳回升,进而带动精锡需求逐步恢复,叠加光伏等行业未来几年将保持高速增长,进一步提振锡消费。

实际上,为进一步实现“逆周期可调节,跨周期可持续”,锡业股份提了利用全产业规模优势,不断优化新材料和精深加工产品结构,提升下游产业竞争力的策略。以锡为例,锡材将持续发展中高端锡料产品,锡化工将围绕无机锡及有机锡中高端应用领域展开布局。

加码铟产业布局

随着异质结电池技术推出和发展,铟金属的关注度持续提升。而锡业股份作为铟龙头,正不断加快铟产业布局。

时间拉回到2015年,锡业股份早早通过资产重组方式取得华联锌铟75.74%的股权。彼时华联锌铟估值50.15亿元,交易对价为37.98亿元。后华联锌铟增资扩股,锡业股份此后也分别于2019年12月、2021年1月、2021年12月以及最近的2022年8月四次收购华联锌铟股权。目前,锡业股份已持有华联锌铟90.52%的股权。

锡业股份持续加大对华联锌铟的持股比例,主要还是后者资源禀赋好,盈利能力强。

资料显示,华联锌铟有4个采矿权,4个探矿权,矿区面积达41平方公里。稀贵金属铟储量5693吨,居全国第一,锡金属储量28万吨,位属全国第三,锌金属储量315万吨,位属全国第三。目前,公司有铟冶炼产能60吨/年,计划2023年扩产至100吨/年。

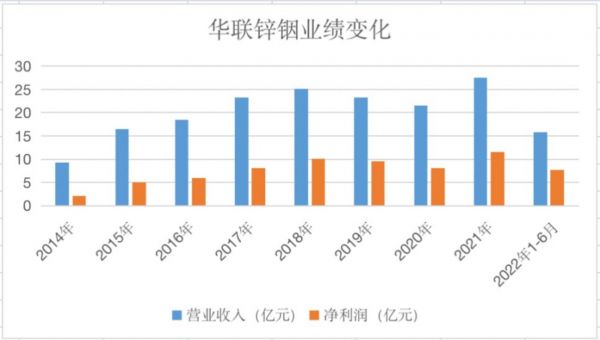

锡业股份控股后,华联锌铟盈利能力蹭蹭蹭上涨。2014年,华联锌铟营收9.26亿元,净利润2.05亿元。而2015年-2021年,华联锌铟分别实现营收16.40亿元、18.41亿元、23.30亿元、25.15亿元、23.22亿元、21.52亿元、27.57亿元,净利润4.98亿元、5.93亿元、8.05亿元、10.08亿元、9.54亿元、8.06亿元、11.55亿元。

今年上半年,华联锌铟业绩再次增长,营业收入达到15.81亿元,净利润7.64亿元。

(华联锌铟业绩变化,数据来源:公开资料)

上述行业分析师告诉钛媒体APP,“铟的应用相对较为单一,上半年铟金属价格较为稳定。目前铟金属整体库存较为充裕,所以下半年整体价格预计将继续保持平衡。”安泰科数据显示,2022年上半年粗铟均价为1420元/千克,精铟均价为 1536元/千克,同比增长分别为20.48%、20.05%。

东北证券分析师曾智勤则指出,铟全球需求为1700-1800吨/年,此前供需保持紧平衡,其中70%用于ITO靶材,11%用于半导体化合物。2021年以来,光伏异质结电池需求爆发,由于在TCO沉积环节必须用到氧化铟掺钨 (IWO)或氧化铟锡(ITO)作为溅射靶材,故铟需求水涨船高。其预计,2021-2025年异质结新增装机量增长到170GW,光伏用铟增长至595吨,4年CAGR达到83%。

面对新增的市场需求,锡业股份控制更多华联锌铟股权后,也将持续加码铟产业。此前公司在接待投资者调研时明确,“公司将依托大股东技术储备,围绕铟基新材料等终端应用市场积极拓展铟的深加工。”(本文首发钛媒体APP,作者|苏启桃)

相关推荐

全球锡铟龙头锡业股份:上半年净利增58%,欲乘新能源东风打破周期|看财报

新乳业2021年营收利润靓丽双增,今年一季度扣非净利增长67%实现开门红 | 看财报

通威股份净利增势迅猛,硅料短期内有望持续高位运行 | 看财报

老酒战略增效,舍得酒业上半年业绩稳增,一月内9家机构表示看好 | 看财报

苹果公司Q3净利翻倍,中国区营收年增长58%,但为何盘后转跌超2%?|看财报

天原股份押注锂电,西南氯碱巨头向新能源新贵进阶|看财报

新能源汽车来了,有色金属将告别周期属性?

站在产能过剩门槛上,锂电龙头“泡沫”还能吹多久

圆通二季度净利增40% 上半年营收145亿净利增12.55%

A股新能源盛宴

网址: 全球锡铟龙头锡业股份:上半年净利增58%,欲乘新能源东风打破周期|看财报 http://www.xishuta.com/zhidaoview26718.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180