半年报营收利润双降,芒果TV到了不进则退的“节点”?

图片来源@视觉中国

文 | 读娱,作者 | 一实

8月以来,“姐姐”落下帷幕,王心凌获年度总冠军,“哥哥”在19日开始披荆斩棘,两档节目试图将热度衔接起来。

虽然芒果TV暑期以来的综艺刷了一波存在感,但8月17日公布的芒果超媒2022年半年报业绩却并不理想。财报显示,上半年芒果超媒实现营业收入67.14亿元,同比下降14.50%;归属于上市公司股东的净利润11.91亿元,同比下降17.95%;归属于上市公司股东的扣除非经常性损益的净利润10.95亿元,同比下降23.93%。

分业务来看,广告业务承压,实现营业收入21.63亿元,同比下降高达31.15%;会员业务实现营业收入18.58亿元,同比增长6.48%;运营商业务实现营业收入12.06亿元,同比增长19.31%。

这份业绩没能扭转一季度以来营业收入、净利润下滑颓势,是芒果TV并入上市公司以来交出的第一份收入、净利润同比下降的半年报,此前表现突出的广告业务出现大幅度下滑。但考虑到2021年《浪姐2》全程在上半年播出完结拉高了去年业绩,因此也不能仅仅因为半年报的业绩下滑就否定芒果TV的发展前景。

但排除节目排播因素之外,芒果TV或许也正面临着平台成立以来的又一次“转折点”。

承压:广告业务受制于大环境

纵观芒果TV的发展过程,上市以来直至2021年都处于高速增长期。对当下的长视频平台而言,“广告+会员”组成的核心业务是标配,2018年底,芒果TV的会员规模还只有1000万+,而2021年底这一数字就突破至了5000万+,连续三年分别达成70.9%、96.7%、39.5%的数量增长;而作为最大收入源的广告业务表现也尤为突出,即使在同行广告收入有所下滑的2019-2021年里,其广告业务仍然实现了30%以上的年增长。

来源:芒果超媒2021年报

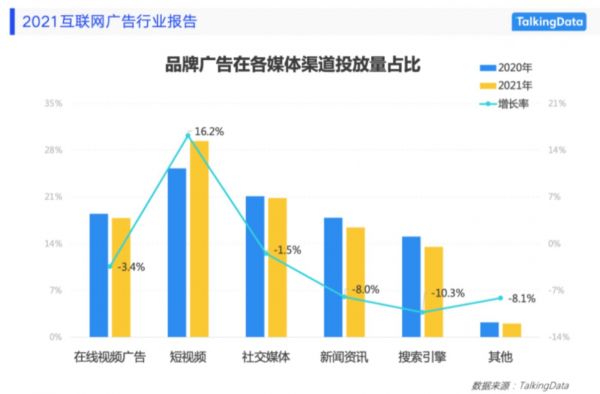

《2021 互联网广告行业报告》显示,2021年短视频广告投放量占比增长了16.2%,而其他在线视频广告则下降了3.4%。据Questmobile数据显示,2022年上半年互联网广告投放品牌数量同步下降了38.3%,互联网各平台业务不同程度被波及。

在过去三四年里,其他长视频平台面临的广告业务颓势大都要归咎于短视频平台的崛起,在用户时间争夺战中后者的流量收割能力巨大。同时2022年的大环境里广告主的预算也更加收紧,在市场总量下滑、竞争加剧的情况下,广告业务承压几乎是不可避免的。

同行业的广告业务下滑已经在两三年前初见端倪。但芒果TV一直偏科综艺内容,而招商创收的主力内容又一向是综艺节目,再加上湖南卫视对其招商能力的加持,所以凭借《姐姐》等头部综艺IP的市场表现,芒果TV的广告业务其实已经“逆势”增长了两三年。从内容角度来看,近几年选秀节目淡出、怀旧情怀文化屡屡造就热点传播神话,芒果TV与湖南卫视在综艺市场风潮变化时成功通过“哥哥”、“姐姐”引领了新一轮综艺热点制造,也拓宽了自身综艺内容的受众年龄范围,在长视频广告大盘下跌的情况下延续了自身广告业务的增速,这是值得肯定的。

但2022年上半年广告业务遭遇31.15%的下滑,可见广告市场的整体压力“虽迟但到”。但《乘风破浪3》的播出周期有一半在下半年,《披荆斩棘》也在8月播出,芒果TV下半年的广告业务营收应该有希望回暖。所以对芒果TV而言,广告业务的短期下滑主要原因是广告市场的缩小,未来发展情况关键仍在于观众还能对“姐姐”等爆款维持多久的热度,以及在“综N代”逐渐令观众审美疲劳后如何创造新的综艺IP。

目前来看,芒果TV独播的多档综艺节目情况不一,《向往的生活6》《大侦探》等综N代口碑滑坡明显,但也有《快乐再出发》这样的新尝试获得市场认可,有塑造新综艺IP的可能。

隐忧:会员业务提前碰到瓶颈?

长视频平台商业模式的另一条大腿是付费会员。虽然半年报显示芒果TV会员业务实现营业收入18.58亿元,同比增长了6.48%,但在读娱君看来,会员业务比业绩下滑的广告业务更值得担忧——芒果TV的会员业务本就是短板,又面临着瓶颈的提前到来。

会员业务收入是根据会员充值款在会员有效期内按天确认服务收入的。芒果TV上半年会员业务虽然实现了同比增长,但环比去年下半年却下滑了大约4%,再结合2021年报,芒果TV会员业务现阶段明显到了瓶颈期:

2021年,芒果TV会员规模从3613万增长至了5040万,同比增幅高达39.5%,但其会员收入却仅仅增长了13.3%。会员增量远高于增收,意味着2021年芒果TV是用较低的ARPU换来了会员数增长;而到了2022年,芒果TV再也没有披露最新的会员规模,随着会员业务收入出现环比倒退,芒果TV可以说已告别了“会员高增速期”。

芒果超媒在财报中描述:“长视频行业方面,流量无序扩张时代落幕,‘亏损换市场’等过往粗犷发展模式已成过去式,广告、会员领域竞争白热化,平台全面瘦身减负,回归内容本质。”

其他头部长视频平台在会员规模破亿之后也陷入停滞,整个行业目前其实都告别了“会员高增速期”,但芒果TV面临的不同情况是——在2021年用较低的ARPU达到5000万+会员后,芒果TV的会员规模仍只有行业头部平台的一半,在2022年两次涨价后继续过去的高速增长几无可能。究其原因,内容上的偏科和不足导致了芒果TV的会员规模天花板更早到来,而反过来,会员规模不足又影响了平台覆盖更多头部独播内容的能力。

当广告业务依然坚挺时,提升付费会员业务的盈利并不是紧迫事项,芒果TV可以继续像2021年那样以低价会员追求增速。可随着广告业务受阻,提升会员ARPU也成了当务之急,于是芒果TV在2022年接连两次调涨会员价格,如今其会员连续包月价格达到22元/月,这一价格已与爱奇艺和腾讯视频基本一致(后两者分别为22元、25元/月)。价格赶上了,但芒果TV在综艺之外的所有内容库存都比不上其他头部平台,因此涨价行为很可能会招致更多的用户抵触情绪。

要突破这一局面,逻辑说起来无非是加大有效投入力度,重点提升自身内容短板以覆盖更广泛的受众,同时在今后的涨价行为上更谨慎。但这需要大量的头部独播剧、综、网络电影储备,在目前招商市场有限、用户规模不足的情况下会很难覆盖成本,短期利益损失难以避免。芒果超媒目前账面有高达83.14亿的货币资金,现金流应该是足够的,所以目前的情况其实是一个战略抉择问题:

过去其他长视频平台大举投入抢占市场份额时,芒果TV通过自身特殊优势取得了稳健发展和盈利,如今大行业更偏向“收缩”,芒果TV在这个节点为了增长而加大成本投入正确吗?

突破市场阻力,需要定力和实力

从最新的动态来看,显然芒果TV不会满足于做一个5000万会员规模的第二梯队平台,而是倾向继续“做大做强”。但同时,它也没有走互联网扩张逻辑,而是仍然把重点放在媒体深度融合上,试图将湖南卫视与芒果TV的优势资源进一步结合,在降低内容成本的同时扩大招商等收入源。

比如在芒果TV有所不足的剧集领域,湖南卫视和芒果TV在联合招商会共发布了39部剧集,不仅季风剧场的合作尝试将延续,金鹰独播剧场的大剧也不再像过去那样经常给到其他视频平台独播,包括《少年派2》《二十不惑2》《天下长河》等大剧都已落定在芒果TV上。

所以说,芒果TV能否突破当下的瓶颈,实际要看湖南广电对芒果TV的战略坚定程度和资源投入级别。而作为国有视频平台中的领头羊,芒果TV自诞生起的意义就不只局限于市场化层面,在传统媒体渠道整体式微的趋势下,把芒果TV这个珍贵的网络平台做大做强是确然的目标。

目前湖南卫视和芒果TV的领导已经实现交叉任职,体制层面的变革已经发生。如果今后完全将湖南卫视和芒果TV视为一个“真正的整体”,那么招商选择、用户规模、内容成本都要用整体的思维来计算,在当下市场中的权重也有提升的空间。湖南广电历来大胆的改革动作催生了芒果TV,如今也试图在网络新媒体格局中继续坚守传播阵地。

市场价值最终还是要看作品传播的热度,芒果TV2022年以来节目表现如何?以云合数据为例:2022年上半年电视综艺有效播放TOP20中,芒果TV有2部独播、3部多平台联播入榜,网络综艺有效播放TOP20中则有6部独播入榜,综艺内容长板仍然存在;而全网连续剧有效播放TOP20中,芒果TV无一入榜,H1上新连续剧集均30天有效播放TOP20中,同样没有入榜。

从上述数据来看,芒果TV内容竞争力仍没有实际变化,综艺热度可观,剧集落后同行。要突破会员业务增长瓶颈,后续剧综内容的市场表现仍有待观察。特别是剧集项目口碑与热度均无突破,季风剧场新剧徒有明星加持却没什么水花,芒果TV与湖南卫视在剧集领域的自制、采购剧集评估能力恐怕仍有待提高。

从下半年剧集储备来看,已经播出完毕的《少年派2》虽然豆瓣评分高开低走,但平台总播放量已经突破36亿,是今年芒果TV播放量最高的剧集;17日开播、与爱奇艺联播的《二十不惑2》排在近几日猫眼、灯塔剧集热度的第三、四名左右,这两部剧表现尚可,但今年仍然没有出现像2020年《以家人之名》那样的现象级剧集。

对芒果TV而言,近两年剧集难以出圈的背后可能也暗藏着别的不利因素。行业里并不是只有湖南广电在寻求传统媒体转型和网络融合,其他几大卫视与视频平台之间更“市场化”的合作模式也催生了大量爆款,领跑了近两年的网台剧热度榜。同时因为芒果与湖南卫视自成体系,外部市场合作往往避开芒果TV而动,这或许间接形成了一种“孤立包围”,也更考验芒果TV与湖南卫视的原创能力了。

相关推荐

半年报营收利润双降,芒果TV到了不进则退的“节点”?

三年内比肩芒果TV?百视TV过于乐观

两家千亿市值平台财报观察:芒果超媒、B站营收和付费会员保持高速增长

姐姐们乘风破浪,芒果TV野蛮生长

芒果超媒发财报,近三年来首次未公布会员数量

湖南广电吕焕斌:芒果TV全平台日活量破6800万

处在体制内的芒果TV,不该只吃一碗“青春饭”?

营收净利双降:小米陷入「戴维斯双杀」?

腾讯、优酷、B站、芒果TV的数字藏品战争

唯一盈利的芒果超媒,距离第一梯队有多远?

网址: 半年报营收利润双降,芒果TV到了不进则退的“节点”? http://www.xishuta.com/zhidaoview26722.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180