锂价大涨资源股“躺赚”,西藏矿业上半年净利暴增10倍|看财报

(西藏扎布耶盐湖,来源;视觉中国)

锂价大涨,有矿的继续“躺赚”。

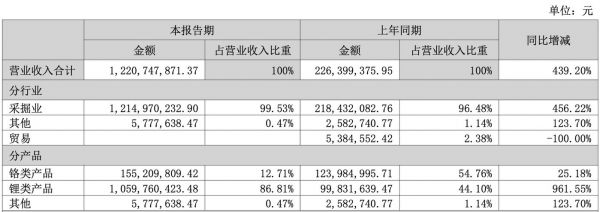

8月24日晚间,西藏矿业(000762.SZ)发布中报,上半年公司实现营业收入12.21亿元,同比增长439.20%;归属于上市公司股东的净利润4.75亿元,同比大增1018.30%。

业绩暴增的原因无它,全因其主营产品锂盐量价齐升。且业内人士普遍预计,下半年锂盐景气度还将延续,这意味着一众锂资源股的好业绩大概率具备持续性。

锂盐产品量价齐升

西藏矿业主要从事铬铁矿、锂矿的开采及销售业务。公司表示,业绩增长主要系本期公司主要产品锂精矿及铬矿石市场价格上涨且本期加大了销售力度所致。

分产品来看,上半年锂类产品实现收入10.60亿元,同比增长961.55%;铬类产品实现收入1.55亿元,同比增长25.18%。由于锂盐收入大增,其占营收的比重也从去年上半年的44.10%快速增加至今年上半年的86.81%。

(西藏矿业营业收入构成,来源:中报)

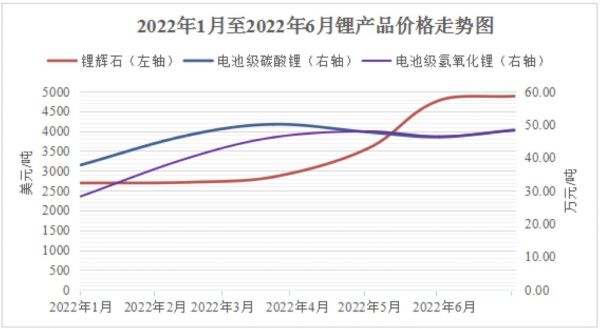

以锂盐为例,随着新能源汽车的持续增长带动动力电池产量的提升,下游对锂盐的需求催升锂盐价格。2020年9月份,电池级碳酸锂的价格从最低的4万元/吨左右启动,到2022年一季度攀升至约50万元/吨。根据亚洲金属网的数据,截至2022年6月底,电池级碳酸锂和电池级氢氧化锂的市场价格分别为47.55万元/吨和47.75万元/吨,较年初分别上涨71.35%和123.65%。

7月以来,锂盐价格依然坚挺,近期再度上行。上海钢联发布数据显示,8月24日电池级碳酸锂均价涨3500元/吨至49.10万元/吨,近7个交易日上涨6次;工业级碳酸锂涨4000元/吨至47.95万元/吨,连续7个交易日上涨。

(锂产品价格变动趋势,来源:融捷股份中报)

价格暴涨,锂盐毛利率显著提升。中报披露,西藏矿业锂类产品毛利率高达94.47%,较上年同期增幅53.25%。对比已经披露中报的“盐湖提锂”同行,藏格矿业(000408.SZ)上半年碳酸锂毛利率90.52%,盐湖股份(000792.SZ)碳酸锂毛利率92.64%,西藏矿业的锂盐毛利率亦属头部。

毛利率偏高与西藏矿业盐湖质地有关。公司拥有独家开采权的西藏扎布耶盐湖是世界三大、亚洲第一大锂矿盐湖,是富含锂、硼、钾固、液并存的特种综合性大型盐湖矿床。西藏扎布耶盐湖卤水含锂浓度仅次于智利阿塔卡玛盐湖,含锂品位居世界第二,具有世界独一无二的天然碳酸锂固体资源和高锂贫镁、富碳酸锂的特点,卤水已接近或达到碳酸锂的饱和点,易于形成不同形式的天然碳酸锂的沉积,因而具有比世界同类盐湖更优的资源。

值得一提的是,此前的业绩预告透露,西藏矿业在价格上涨的同时,积极培育新的战略客户如宁德时代(300750.SZ)、盛新锂能(002240.SZ)等,并加大签署长期协议的稳定供货客户的销售量。上半年预计锂精矿实现销售6840.6吨,工业级碳酸锂198.27吨,铬铁矿销售6.4万吨。

下半年锂盐价格预计仍将高位运行

事实上,西藏矿业的业绩只是锂资源股的一个缩影,实际整个板块的中期业绩均属“爆表”之列。

同在8月24日晚间披露中报的盐湖股份,其上半年实现营收173.04亿元,同比增长180.81%;归母净利润91.58亿元,同比增长333.09%。其中,碳酸锂贡献收入51.64亿元,同比增长22.24%。

藏格矿业上半年实现营收35.10亿元,同比增长218.53%;归母净利润23.97亿元,同比增长438.01%。其中,碳酸锂收入16.94亿元,同比增长449.04%。

另外,拥有矿石锂的融捷股份(002192.SZ)业绩增速更甚,1-6月实现营收9.87亿元,同比增长194.44%;归母净利润5.76亿元,同比增长4443.99%。其中,锂精矿贡献收入1.74亿元,同比增长328.46%;锂盐贡献收入6.21亿元,同比增长258.60%;锂电设备贡献收入1.88亿元,同比增长56.11%。

包括西藏矿业在内,锂资源股的业绩是否可持续,一定程度上取决于锂价能否坚挺。

“近期四川地区限电对于冶炼端供给影响较大,青海地区则受疫情影响,物流运输受限,导致市场流通资源供给缩减,市场惜售心理明显,现货流通售价不断上涨,下游刚需采购,接价能力提升,碳酸锂价格上行速度加快。”对于下半年锂价走势,上海钢联新能源事业部锂业分析师曲音飞向钛媒体APP表示,2022年下半年成本端支撑明显,随着长协价格走高,锂盐产品制造成本也不断提高,成本面将支撑下半年锂产品价格高位。

卓创资讯分析师韩敏华此前也告诉钛媒体APP,“下半年,基础锂盐市场价格高位运行是主旋律。”其向钛媒体APP分析道,从国内供需来看,下半年国内基础锂盐预计仍保持紧供应、宽需求状态。供应方面主要受原料放量缓慢、产能增量不足制约。原料方面,锂辉石产品进口依存度高,头部企业锁定海外大型矿场原料供应,现货流通环节货源量预计仍保持紧俏。国内锂盐产能方面,下半年新增产能数量不多,且产能爬坡时间偏长,产量增速较需求来说偏缓。

锂资源企业人士对锂盐价格也偏乐观,“今年下半年乃至明年锂盐景气度应该都没有太大问题。”

但需要注意的是,随着价格的上行,不仅锂资源企业加紧扩产能,诸多中下游企业纷纷加入抢矿、扩产,锂资源供需平衡拐点到来后价格势必下降。

曲音飞预计,2023年供需差将逐渐得到修复,2024年将出现供过于求的状态,但具体仍要关注产业链项目落地情况。

(本文首发钛媒体APP,作者|苏启桃)

相关推荐

锂价大涨资源股“躺赚”,西藏矿业上半年净利暴增10倍|看财报

西藏矿业Q1净利增逾5倍,规划2025年底前锂盐规模达3-5万吨|看财报

西藏城投靠地产业务增收难增利,12年“锂”想未竟无碍股价炒上天|看财报

锂价疯涨,车企抢矿|深氪

阿里巴巴财报详解:净利暴增外这些信号必须关注

新能源产业链业绩暴增:A股前三季预增超10倍6家公司,5家与新能车相关

「抢锂」大战继续:紫金矿业50亿收购加拿大锂盐商Neo Lithium,首次布局锂矿产业

大赚157亿,紫金矿业的危与机

溢价超36%,千亿巨头进军锂矿,这条新能源赛道蕴含多大投资机会?

千亿“锂王”赣锋锂业,面临周期性大考?

网址: 锂价大涨资源股“躺赚”,西藏矿业上半年净利暴增10倍|看财报 http://www.xishuta.com/zhidaoview26768.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180