老白干酒上年净利3.63亿创新高背后,主业疲软全靠拆迁款 | 看财报

日前,老白干酒(600559.SH)发布2022年中报,报告期内,公司营收20.26亿,同比上升22.65%;归母净利润3.63亿,同比上升191.43%;扣非净利润1.55亿元,同比上升45.15%。钛媒体APP注意到,公司今年上半年归母净利3.63亿创新高,主要依赖搬迁补偿,老白干酒希望通过武陵酒实现业绩突围,但目前品牌赋能有限,武陵酒缺乏全国化的品牌基因,面对越发强势的贵州酱酒,未来挑战不减。

主业疲软全靠拆迁款

根据半年报显示,报告期内,老白干酒营收20.26亿,同比增长22.65%,归母净利润3.63亿,同比增长191.43%,扣非归母净利润1.55亿,同比增长45.15%;二季度,公司营收11.18亿,同比增长24.57%,归母净利润0.97亿,同比增长41.6%,扣非归母净利润0.84亿,同比增长48.63%。

就归母净利润出现大幅增长,公司表示主要系2022年1月份公司收到了土地收储补偿款,公司1月6日公告显示,老白干酒位于河北省衡水市红旗南大街113号(南厂区)的土地由衡水市土地储备中心收储,公司收到土地补偿款2.74亿元,利润总额约为2.07亿元。

资料显示,公司现有衡水老白干酒、乾隆醉板城烧锅酒、文王贡酒、武陵酒和孔府家酒五家白酒企业,涵盖了老白干香型、浓香型、酱香型三大香型,其中,衡水老白干为老白干香型白酒,目前市场定位深耕河北;武陵酒以高端酱香白酒为主,以湖南市场为主。

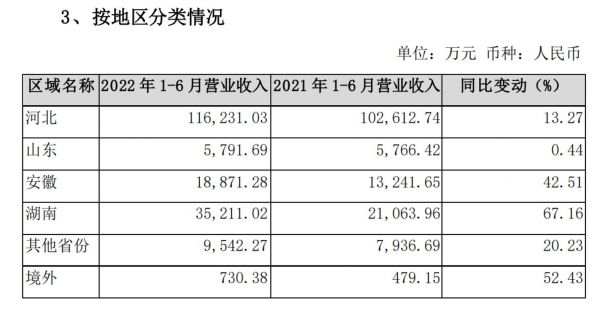

从产品档次来看,上半年业绩增长主要源于高档酒、中档酒的发力,报告期内高档酒、中档酒营收分别为9.67亿、4.73亿,分别增长30.14%、20.99%,低档酒营收4.23亿,同比增加12.36%。具体来看,老白干本部收入9.68亿元,同比增长7%;文王事业部收入2.14亿元,同比增长60%;板城事业部收入3.05亿元,同比增长45%;武陵事业部收入3.55亿元,同比增长68%,孔府家事业部收入0.66亿元,同比持平。从区域来看,河北、湖南、安徽区域对营收的贡献排名前三,营收分别为11.62亿、3.52亿、1.89亿,湖南区域营收增长最快,同比增长67.16%,安徽区域次之,同比增长42.51%。

毛利率方面,上半年公司综合毛利率为68.20%,同比提升0.38个百分点,武陵事业部毛利率83.66%同比增长5.94%,提升幅度最高;老白干本部毛利率63.02%,同比减少8.66%;文王事业部毛利率57.01%,同比减少3.44%;板城事业部毛利率60.15%,同比增长0.48%;孔府家事业部毛利率57.58%,同比减少4.55%。

由此可见,以湖南为大本营的武陵酒系列上半年毛利率最高、营收和毛利率的增长幅度最大,对营收的贡献突出。老白干酒官网显示,武陵酒包括武陵王、武陵元帅、武陵上酱、武陵水晶中酱、武陵水晶少酱、极客武陵1000ml、极客武陵琥珀509ml等7个品种。据国元证券研究所披露,武陵上酱500ml实际售价2680元,武陵王500ml、极客琥珀1000ml实际售价分别为1399元、1799元。

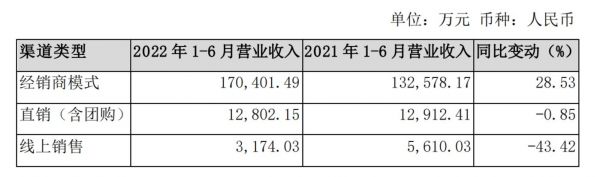

值得一提的是,上半年线上销售表现不尽人意。从渠道来看,上半年经销商模式仍为主要销售渠道,营收17.04亿,同比增长28.53%;直销(含团购)渠道营收1.28亿,同比下滑0.85%;线上销售营收仅0.32亿,同比下滑43.42%。

钛媒体APP还发现,老白干酒今年上半年的销售费用为6.74亿,同比增长23.6%。公司表示,在营销方面,主要运用新媒体、电商直播、圈层营销、网红餐饮引领、流量主播带货等多种方式为产品赋能。今年7月28日,老白干酒曾对外表示:“在激烈的白酒行业竞争形势下,公司会不断地加强品牌建设和市场建设,不会压缩营销费用。”

武陵酒突围恐难成行

早在2015年,老白干酒董事长刘彦龙就喊出公司营收100亿的业绩目标,副董事长王占刚曾说过:“未来老白干一定要成为营收100亿元,净利润25亿元,市值500亿元的现代化白酒上市企业,这是我们的展望。”可是7年过去了,老白干酒的业绩连50亿都未突破,截至2022年8月30日,市值为237.74亿。

系列酒营收、毛利率,单位:亿,数据:财报

钛媒体APP发现,武陵酒或将成为业绩的突破点,2019年至2021年,武陵酒毛利率在系列酒中最高,且持续增长,分别为77.54%、78.42%、80.2%;对营收的贡献也持续增长,武陵酒近三年营收分别为3.52亿、4.52亿、5.37亿,占营收比例分别为8.73%、12.56%、13.33%。

高、中、低档酒营收,单位:亿,数据:财报

各区域营收,单位:亿,数据:财报

武陵酒的发力也推动了高档酒和湖南区域的业绩增长,2019年至2021年高档酒营收分别为14.34亿、16.24亿、18.77亿,分别同比增长21.4%、13.3%、15.58%,保持持续增长,相比之下,中、低档酒均在2020年出现了业绩下滑,分别同比下滑18.7%、27.48%。从区域来看,公司只有湖南区域业绩持续增长,2019年至2021年营收分别为3.52亿、4.52亿、5.37亿,分别同比增长79.96%、28.19%、18.84%,其他区域营收在2020年出现了不同程度的下滑。

单位:千升,数据:财报

为了让武陵酒更强势,公司选择扩充产能,据悉,公司于2020年对武陵酒进行扩建,一期1500吨的基酒产能已于2021年9月投料生产,二期2000多吨的基酒产能也正在扩建之中,二期建成后,武陵酒的基酒产能达4000吨以上。从产量来看,公司2021年老白干酒产量达到34691.81千升,而武陵酒在5大酒品中最少仅有1611.01千升,在产销比接近1:1的情况下,提产对扩大营收有直接效果。

业绩持续增长、又提升产能,武陵酒能否成为老白干酒业绩的突破点?

“老白干酒中低端酒居多,以深度分销为主,武陵酒作为高端产品,以区域市场和部分的圈层营销为主,两者营销思路的打法是不一样的。”诗婢家酒业研究院张皓然表示,“武陵酒作为地域化的酱酒,需要挖掘独特的故事性,告诉消费者自己和茅台镇的酱香酒有什么不同。”

酒业专家肖竹青表示:“衡水老白干扩产武陵酒,是想要搭上酱香酒爆发的快车道,武陵酒虽然在湖南有广泛的社会认知,但目前缺乏全国化的品牌基因,消费者更多是认同赤水河流域产区的酱香白酒。”

知趣咨询总经理蔡学飞表示:“老白干品牌存在各自为政的问题,体量也较小,即便武陵酒能促进公司利润提升与规模性增长,可两者相互赋能的作用很有限。”在他看来,随着存量市场的竞争,贵州酱酒在全国市场会越来越强势,必然会挤压武陵酒在湖南本地的市场优势,武陵酒需尽快打造差异化的品质概念,才能增强产品溢价。

(本文首发于钛媒体APP,作者 | 廖凯平)

相关推荐

二季度不及预期,“志在全国”的金徽酒,濒临失速悬崖 | 看财报

华谊兄弟第三季度营收同比腰斩,净利暴涨倚仗股权转让 | 看财报

白酒半年报:龙头业绩平稳,基金增持地方酒

万孚生物Q2净利润同比下滑31.45%,常规主业受疫情干扰现负增长丨看财报

年亏156亿元,美团新业务“吃掉”全部利润 |看财报

亚马逊一季度净利创新高但营收增速创四年新低,盘后股价震荡

利润空间被挤压,需求端疲软,消费电子压力不减|看财报

空调主业凋零房地产成“救命稻草”,春兰股份上涨难持续|看财报

苏宁易购难掩颓势:财技腾挪背后主业萎缩

增收不增利,创新业务分拆会是海康威视的一步好棋?|看财报

网址: 老白干酒上年净利3.63亿创新高背后,主业疲软全靠拆迁款 | 看财报 http://www.xishuta.com/zhidaoview26884.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180