大股东暴雷拖垮资金链,东旭蓝天连亏3年短期难见曙光|看财报

8月29日,东旭蓝天新能源股份有限公司(000040.SZ)披露半年度报告。今年上半年,公司实现营收17.25亿元,同比微增0.7%;净利润亏损1.75亿元,扣非净利润亏损1.69亿元,亏损幅度有所收窄。

近几年东旭蓝天业绩下滑明显,3年累计亏损超25亿,这背后主要由于公司受大股东东旭集团的拖累使公司资金受限导致。虽然今年上半年公司业绩较上年同期有所好转,但眼下却面临巨大的偿债压力,资金链风险严峻。而由于东旭集团尚未走出危机,东旭蓝天的业绩或短期难以恢复。

即便如此,今年8月东旭蓝天股价两周飙升超60%,达到6.64元高点后又在五个交易日暴跌超40%,游资炒作风格显著。截至8月31日收盘,公司股价报收4.18元。

业绩持续低迷

自2015年被东旭集团接手后,公司逐步剥离了旧主业房地产业务,加速进军新能源及环保等领域,在巅峰时期的2018年公司曾实现营收86.76亿元。然而自2019年起,公司营收和利润均进入下行通道,并延续至今。2019年-2021年,公司营收分别为68.06亿元、34.71亿元、38.77亿元;净利润分别亏损9.57亿元、10.21亿元、5.9亿元,三年累计亏损超25亿元。

上半年,东旭蓝天营业收入略增、亏损幅度收窄,虽然总体经营业绩较上年同期有所好转,但依旧低迷,并且没有出现扭亏的迹象。

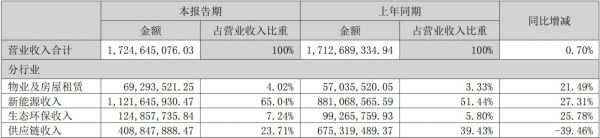

数据来源:Wind

公司近年来推行“智慧能源+环保治理”的产业模式,业务涵盖新能源、生态环保、供应链及物业及房屋租赁业务。就目前来看,以光伏发电为主的新能源业务依然是东旭蓝天第一大收入来源,上半年实现收入11.22亿元,同比增长27.31%,占总收入的6成;生态环保业务实现收入1.25亿元,同比增长25.78%;而供应链业务上半年实现收入4.09亿元,较去年同期下降39.46%。

数据来源:公司公告

新能源业务方面,公司表示现拥有光伏组件生产、电站开发、施工建设、智能运维、技术研发等完整光伏发电体系,截至2021年末东旭蓝天自持光伏电站57座,自持光伏电站并网装机容量约1GW。截至今年上半年,公司已搭建起光伏电站智能运维管理平台,实现了光伏电站大数据采集、智能化故障诊断、运维管理全周期的智慧能源管理,自运维及代运维项目超2GW。

然而在全球清洁能源加速应用、上半年光伏产业总体实现高速增长的背景下,公司上半年发电量为5.73亿千瓦时,较去年同期的5.68亿千瓦时仅增长0.88%。

另外,虽然今年上半年新能源业务收入同比有所增长,但是与2018年中期的21.87亿元相比仍有不小差距。并且此业务的盈利水平目前也不乐观,上半年毛利率较去年同期下降8.38个百分点至19.07%,这或许由于今年上游原材料涨价等因素,导致上半年新能源业务成本同比大幅上升42.01%。

走下坡路的显然不止新能源业务,还有生态环保业务。上半年,曾经作为东旭蓝天第二大主业的生态环保业务实现收入1.25亿元,同比提升25.78%,但与2018年上半年的12.36亿元相比下滑了近9成。公司称,近年来因各地方政府隐性债务监管趋严,生态环保工程类企业面临较大的资金及融资压力,再叠加新冠疫情的影响,使得生态环保工程行业整体处于收缩状态。

事实上,公司的资金状况是导致公司业绩下滑的罪魁祸首。一方面,新能源和生态环保产业均属资金密集型产业,对企业营运资金要求较高,但近几年东旭蓝天受大股东东旭集团流动性危机影响,可支配的资金受限,对业务开展产生了不利影响。另一方面,公司存量债务融资规模较大,也导致财务费用居高不下。2019年-2021年,公司财务费用均高达6亿元以上,今年上半年财务费用为2.88亿元,对利润侵蚀较为严重。

受大股东拖累,资金链风险待解

除业绩下行外,东旭蓝天的现金流状况也格外让人担忧。

截至2022年6月30日,东旭蓝天账面货币资金为33.47亿元,同时短期借款与一年内到期的非流动负债合计为58.96亿元,显示公司的资金已不足以偿还借款。

而更令人大跌眼镜的是,公司货币资金几乎都存放在东旭集团旗下的东旭集团财务有限公司(下称“财务公司”)中,且目前无法取用。半年报显示,截至2022年6月30日,公司在财务公司的存款余额为 28.91 亿元(占货币资金86.38%),但由于财务公司仍未有效解决流动性问题,导致公司在财务公司的存款大额支取受到限制,财务公司仍不具备大额提款能力。

数据来源:公司公告

债务高企叠加资金受限,使东旭蓝天面临巨大的偿债压力。此前,会计师事务所对东旭蓝天2021年财报出具了带强调事项段的保留意见的审计报告,其中强调事项段内容就指向其在财务公司存款的可回收性、偿还到期债务的能力均具有不确定性。

据了解,财务公司由东旭集团和东旭光电共同成立,是银监会批准的非银行金融机构,能够为集团及子公司提供金融服务。东旭蓝天2018年将暂时闲置资金存放在财务公司,目的是为获得高于银行的利息收入,以对冲部分融资产生的利息支出。而随着东旭集团的暴雷,2019年财务公司出现流动性困难,东旭蓝天存款支取便受到限制。

作为东旭集团旗下的另一家上市公司,东旭光电显然也难逃同样的命运。其审计报告强调事项段显示,公司货币资金余额93.77亿元,其中受限资金85.77亿元。而东旭光电的有息负债余额248.68亿元,其中未能如期偿还债务本息金额高达175.81亿元。

对此,清晖智库经济学家宋清辉曾表示,“财务公司作为集团的资金池,在避免违规的情况下,旗下上市公司可以通过财务公司源源不断为公司输血,一旦集团爆发债务危机,旗下上市平台资金链必然受到波及。”

另一个值得注意的点是,东旭蓝天存在高额预付账款,且商业实质存疑。截至今年6月30日,公司预付账款达37.56亿元,占流动资产比例达28.54%,且这些预付款大量流向了疑似“空壳企业”。深交所在年报问询函中也对此提出了质疑。

根据东旭蓝天对年报问询函的回复,其预付款项前五名公司分别为乌兰察布市安达丰华科技有限公司、天津兆维庆科技发展有限公司、河北蓝调新能源科技有限公司、瑞康盈富(天津)科技有限公司、天津吉恒巨富科技有限公司。企查查显示,这些企业注册资本在2000万元-5000万元不等,实缴资本大多为0,参保人数也几乎都为0,且公司成立时间较短。同时,这些预付对象之间也存在着不寻常的联系,甚至有几个企业共享同一个电话号码的情形。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

盈利能力下滑、资金链吃紧,东方园林还未走出困境又陷控制权之争

京东Q2增长回落到个位数,连亏三季度后再次盈利|看财报

新筑股份扣非连亏10年,二度转型有戏吗?| 看财报

软银巨亏近万亿日元:马云辞去董事,孙正义自嘲投资WeWork很愚蠢 | 看财报

2019年暴雷企业为何这么多?

京东Q1财报揭示的深刻变化

风口上的康芝药业:卖资产充业绩难掩败局|看财报

直播GMV增长或已见顶,蘑菇街2022财年营利双降|看财报

3年斥资23亿、深度绑定张苗,美的少主仍难救华录百纳

国产手机大败局之酷派滑铁卢:最终被贾跃亭拖垮的老牌巨头

网址: 大股东暴雷拖垮资金链,东旭蓝天连亏3年短期难见曙光|看财报 http://www.xishuta.com/zhidaoview26920.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180