A股上半年利润破3万亿,有色金属、煤炭领涨|看财报

近期,2022年A股中报季落下帷幕。Wind数据显示,共4900家A股上市公司披露了半年报。上半年A股公司整体实现总营收34.56万亿元,创历史新高,同比增长9.24%;实现归母净利润突破3万亿元,同比增长3.95%。分季度来看,二季度受疫情、地缘政治等因素影响,整体净利润增速仅为1.84%,低于一季度的4.39%。

钛媒体APP根据Wind数据统计,在披露中报的4900家上市公司中,上半年有60.39%的公司实现营业收入同比增长,合计2959家。其中,七成公司营收增速超过10%,167家增速超100%,14家增速超1000%。

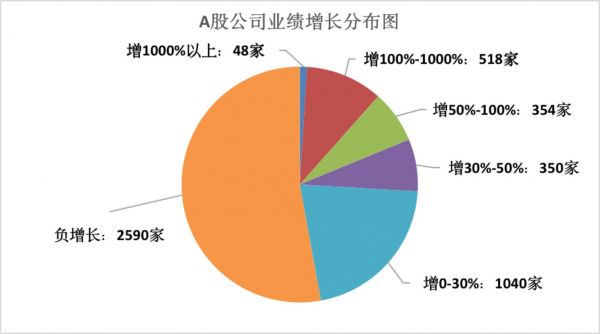

盈利方面,上半年实现盈利的有4005家,占比81.73%,但较去年的4338家下降7.68%。从增长角度来看,共计2310家归母净利润同比实现增长,占比47.14%,其中,净利润增长0-30%以上的公司占比较大,达1040家,增速在1000%以上的为48家。此外有2590家公司净利润出现负增长,降幅超过1000%的有66家,业绩分化明显。

数据来源:Wind

纵观A股,上半年净利润增长最快的个股前五名依次为九安医疗(002432,SZ)、睿智医药(300149,SZ)、天齐锂业(002466,SZ)、盛路通信(002446,SZ)和科润智控(),分别较去年同期增长27728.49%、18518.34%、11937.16%、9587.88%和8427.09%。而这几家公司所在行业为医药生物、有色金属、国防军工、电力设备,几乎都是上半年业绩表现较为突出的行业。

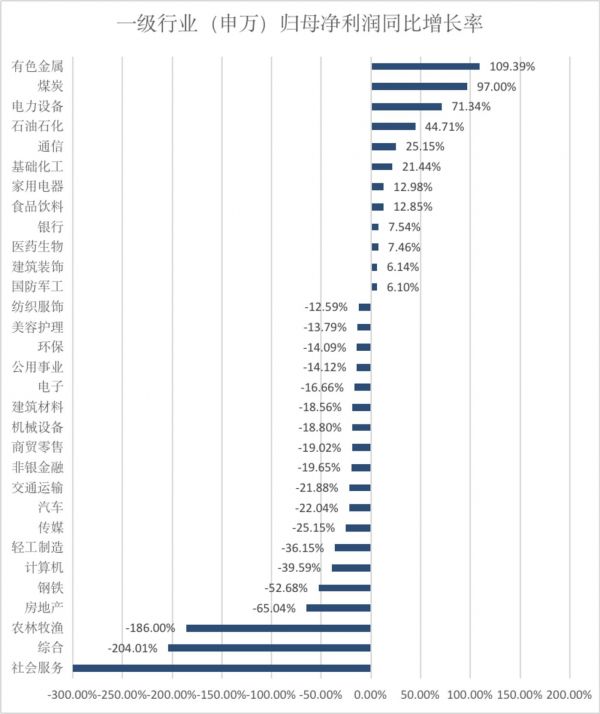

钛媒体APP梳理发现,在31个申万一级行业中,上半年净利润超千亿的行业有10个,较去年增加5个。其中银行仍稳坐第一,实现归母净利润1.05万亿,石油石化和非银金融次之,分别实现归母净利润2290.27亿元和2113.24亿元。除金融和石油石化行业外,煤炭、基础化工、医药生物也均实现了1300亿元以上的净利润。

从增长角度来看,煤炭、有色金属等12个行业中报利润同比增长,占比近四成。其余19个行业则同比下行,其中农林牧渔、社会服务甚至出现亏损。景气度较高的行业集中在资源类板块,有色金属、煤炭分别实现109.39%和97.00%净利润增速,电力设备、石油石化增速也均超40%。同时,上述行业的营收增速也均排在前5位。

数据来源:Wind

总的来说,上半年煤炭油气、基础化工、动力电池原料、新能源等相关企业业绩增长较为亮眼,煤炭、有色金属、石油石化行业利润增速位居前列。有色金属方面,得益于新能源汽车、风电等行业高速发展,上游资源企业利润高速增长。同时,受海外通胀、欧洲能源危机等因素影响,煤炭、石油石化行业利润增速保持较高水平。而受疫情反复、原材料价格高企等影响,涵盖航空、餐饮、旅游、养殖等领域的的社会服务、农林牧渔行业仍处困境。

然而对于下半年A股整体业绩走势,光大证券策略分析师张宇生团队指出,未来A股业绩仍然处于承压状态,“A股中报虽然有着不错表现,但主要是由上游板块贡献,随着 PPI的下行,上游板块未来业绩增速或也将面临下行压力。 但其他板块或将走出二季度疫情的影响,出现环比的改善。但是,三季度经济仍然面临着显著的压力,7月社融显著低于预期,PMI也跌至荣枯线以下,经济和A股盈利仍然面临着显著的压力。”

有色金属业绩增速第一,能源金属需求持续走高

有色金属上半年业绩增速全行业第一,实现营收1.61万亿,增长22.67%;归母净利润1044.98亿元,增速高达109.39%。这主要是由于在稳增长政策下,基建、地产发力,带动铜、铝等工业金属的需求,使工业金属板块营收、净利润规模均居行业之首。同时,“双碳”背景下,受益于新能源领域快速发展,与动力电池相关的锂、钴等金属需求端大幅放量拉动,使能源金属锂钴镍价格大幅提升。

今年二季度,金属锂价格同比上涨约327.9%,电池级碳酸锂和氢氧化锂同比上涨 464.6%和507.3%;金属钴、硫酸钴和四氧化三钴分别同比上涨 53.7%、43.2%、39.9%;电解镍价格同比上涨 63.5%。

价量齐升的背景下,能源金属上半年营收、净利润分别增长91.21%和480.08%,居有色金属行业之首。其中锂企的增长最为强劲。行业内归母净利润同比增长逾10倍的6家公司中,锂企占4家,分别为天齐锂业、融捷股份(002192,SZ)、天华超净(300390,SZ)、西藏矿业(000762,SZ),分别实现归母净利润103.28亿元、5.76亿元和35.12亿元,同比增长11937.16%、4443.99%、1023.42%和1018.30%。

天齐锂业表示,新能源汽车产销量的提升拉动了锂电池产业链的景气度,动力电池需求占比逐年扩大,成为锂消费市场主要的增长驱动力。据中汽协数据,2022年上半年,我国新能源汽车产销量依旧保持了高增速。1-6月,新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场占有率达到21.6%。6月新能源汽车产销量分别为59万辆和59.6万辆,同比均增长1.3倍,市场占有率达到23.8%。

中汽协副秘书长陈士华称,“上半年新能源汽车产销尽管受疫情影响,但各企业高度重视新能源汽车产品,供应链资源优先向新能源汽车集中,从目前发展态势来看,整体产销量完成情况超出预期。”

目前来看,在政策带动下,新能源需求仍然高增,加之供需结构长期偏紧,资源溢价能力有望逐步提升。民生证券在研报中表示,锂方面,电动化长期趋势不变,供需格局仍将长期向好,未来价格及行业盈利水平有望持续;钴方面,短期面临供给增加与需求疲软压力,但电池需求持续向好、国家收储预期之下,价格或触底回暖;镍方面,短期结构性短缺推升镍价,需求端4680电池量产在即,未来高镍化趋势较为确定。

煤炭行业利润随煤价大幅增长,未来增速将恢复常态

上半年煤炭行业实现营收8442.62亿元,同比增长27.73%;实现归母净利润1463.37亿元,同比增长97.01%,净利润增速在申万31个行业中排名第二,营收增速排名第三。煤炭行业表现突出的主要影响因素是今年3月以来,由于海外政治局势动荡影响煤炭进口,导致煤炭价格维持高位。

具体来看,在俄乌冲突导致的欧洲能源危机之下,海外煤炭价格远超中国价格,煤炭进口量出现下滑,上半年原煤进口较2021年同期下降约2000万吨,预计全年进口量或下降超过5000万吨。但与此同时用电量却呈增长趋势,截至6月底中国原煤销量约22亿吨,相对2021年同期增长11%。今年自疫情进入防控常态化阶段以来,经济活力和社会用电量数据等出现恢复,且受今年极端天气影响,社会居民用电量上涨较大,加之南方水电出力不足,也对煤电的需求产生较大影响。

在此背景下,上半年煤价高企。且煤炭行业中,净利润增速在250%以上的企业均出自煤炭开采行业,包括辽宁能源(600758,SH)、山煤国际(600546,SH)、冀中能源(000937,SZ)、大有能源(600403,SH)和上海能源(600508,SH),分别实现归母净利润2.48亿元、35.41亿元、25.71亿元、8.23亿元和1,515.45亿元,增速分别达567.68%、318.36%、289.79%、256.64%和253.03%。

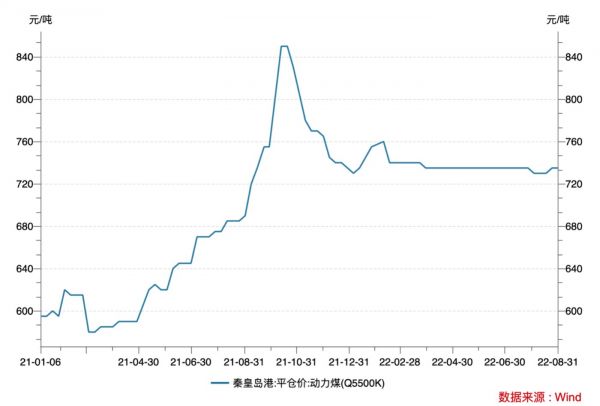

就秦皇岛港动力煤(Q5500K)平仓价来看,2021年1月初,动力煤平仓价为595元/吨,而去年10月暴涨至850元/吨后,截至6月末回落至735元/吨,不过相比去年上半年仍处于高位。

数据来源:Wind

就今年下半年来看,虽然保供增产是政策主基调,但由于进口减量、供给端增长相对有限等因素,国内煤炭市场仍然是供小于需状态。且冬季海外煤价也可能继续大涨。按此预期,下半年煤炭行业上市公司业绩或将延续高增长。

不过,煤价居高不下的日子总会到头。今年2月国家发改委发布《关于进一步完善煤炭市场价格形成机制的通知》,价格司司长万劲松表示,“从目前阶段看,秦皇岛港下水煤5500千卡中长期交易含税价格在每吨570-770元之间较为合理,这也是行业普遍共识”,未来将综合采取措施,引导煤炭价格在上述合理区间运行。

有业内人士表示,后续2023年煤炭企业的盈利增速或恢复常态。其一,上游能源材料持续高价对中游制造业形成持续的压力,从经济主体的健康发展角度看,这种态势难以持续;其二,海外能源危机和地域冲突将持续好转,海外煤炭价格对国内现货价格的支撑作用下降;此外,长协价进入提价后的第二年,对于长协煤占比较高的企业,其有利影响将减弱。

光伏带动电气设备业绩增幅扩大

上半年在中游制造板块中,电气设备表现突出,业绩增幅持续扩大。报告期内,电气设备实现归母净利润1146.74亿元,同比增长71.34%,位居第三,显示行业盈利逐步回暖。二级行业中,光伏设备表现最为亮眼,上半年净利润规模居首,达到468.52亿元,增速为123.46%,远高于电气设备行业均值。同时,光伏设备实现营收3928.9亿元,增速高达82.04%。

业绩的快速增长离不开装机量的提升。随着欧洲能源危机的愈演愈烈,叠加“碳中和”目标下的能源革命,2022年上半年光伏行业市场需求呈现暴发式增长态势。数据显示,期间我国组件出口量达到78.6GW,同比增长74.3%;国内新增光伏装机30.88GW,同比增长137.4%。

利润增速方面,硅料企业延续高增长态势,而去年因硅料价格暴涨而亏损的产业链中游厂商,2022年上半年受益于供应链管理能力的提升以及产品结构的优化,纷纷迎来困境翻转,其中爱旭股份(600372,SH)、东方日升(300118,SZ)、中来股份(300393,SZ)的利润增速分别达到2608.60%%、653.56%和642.89%。此外,岱勒新材(300700,SZ)、东尼电子(603595,SH)两大金刚线厂商受益于硅片环节的扩产以及细线化发展趋势,叠加自身的产能扩张和成本下降,利润增速均超300%。

值得注意的是,业绩快速增长的同时,超过60%的光伏企业毛利率却出现下滑,盈利能力明显分化。钛媒体APP发现,毛利率上涨幅度较大的10家公司,几乎都集中在硅料硅片和电池组件领域,其中毛利率上涨最快的是硅料硅片领域的通威股份(600438,SH)和大全能源(688303,SH),上半年毛利率分别增长了10.73和9.65个百分点至34.71%和70.11%。而毛利率下滑幅度较大的10家企业中,有6家来都自光伏辅材领域,例如福莱特(601865,SH)、拓日新能(002218,SZ)的毛利率分别下滑25.61、12.67个百分点,至22.16%,23.13%。

事实上,光伏辅材领域的毛利率下滑并不是无迹可寻。结合产业链来看,玻璃环节随着去年一季度末新增产能的投产,产品价格相较于去年同期大幅下滑。PV Infolink数据显示,2022年上半年光伏玻璃3.2mm镀膜和2.0mm镀膜平均价格较去年同期分别下滑18%和23%。支架、硅片环节分别受到钢材成本和硅料成本上涨的影响,利润空间被显著压缩,毛利率平均降幅分别达到34.50%和28.66%。

反观产业链上游,目前老牌硅料厂商中通威股份和大全能源新产能率先释放,预计下半年保利协鑫()、新特能源等扩产产能也将陆续释放。但考虑到下游需求或持续超预期,以及下游产能扩张速度快于上游,硅料供不应求的状况有望持续到年底,因此硅料价格年内大概率将维持高位。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

A股上半年利润破3万亿,有色金属、煤炭领涨|看财报

A股一季度业绩放榜:养殖亏损惨重,能源、有色金属赚得最多|看财报

10月8日A股分析:沪指涨0.67%,电力、煤炭股回调

受疫情冲击,但阿里2020财年交易额破1万亿美元 | 看财报

4792家上市公司财报拼图:走通胀的路,赚周期的钱

9月17日A股分析:创业板指大涨逾2%,两市成交额连续43天超万亿

欧舒丹年利润破纪录,中国市场增长强劲成为主力|看财报

5月20日A股分析:沪指涨1.6%,煤炭板块全天走强

微软以2.49万亿美元市值超越苹果,成为全球市值最高的科技股|看财报

9月22日A股分析:沪指低开高走涨0.4%,电力板块全天强势

网址: A股上半年利润破3万亿,有色金属、煤炭领涨|看财报 http://www.xishuta.com/zhidaoview27015.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180