北京英视睿达闯关科创板:资金压力不减、与IBM专利权纠纷待解|IPO速递

近日,北京英视睿达科技股份有限公司(下称“英视睿达”)的科创板IPO进入问询阶段。

公司前身为英视有限,成立于2015年。自设立之初,公司主营业务为物联网智能终端监测设备的研发、生产及销售。而2018年以来,公司基于自主研发的边缘计算、云计算、人工智能等底层核心技术,向大数据智能分析服务方向逐步延伸,拓展了大数据在大气环境、水环境、综合生态等不同领域的应用,并以此为客户提供数字化服务解决方案。

本次英视睿达拟募集资金9.79亿元用于大数据创新应用拓展建设项目、大数据SaaS服务平台建设项目、卫星遥感数据系统(一期)建设项目和研发中心建设项目。钛媒体APP注意到,虽然募资近10亿元,但目前公司规模较小,2021年营收仅为4.50亿元。同时,加之公司应收账款成倍增长、资金回流速度较慢,也一定程度上限制了公司的发展速度。除此之外,公司与昔日合作伙伴IBM的专利权纠纷尚未落地,若败诉将对公司未来的经营造成不利影响。

业绩高速增长,但受资金实力制约

英视睿达主要产品和服务包括数据监测系统和大数据SaaS服务,应用领域包括大气环境、水环境、综合生态等。其中,数据监测系统包括内嵌自研边缘计算软件的智能终端产品及外购软硬件,主要用于实现多维数据的态势感知;大数据SaaS服务则是公司借助自研的大数据基础云平台、大数据SaaS应用平台向客户提供大数据智能分析服务。

由财务数据可见,公司目前处于快速发展阶段。2019年至2021年,其营收分别为1.99亿元、3.18亿元、4.50亿元,年化复合增长率达到50.47%。对应的归母净利润分别为1485.79万元、5301.51万元、7109.56万元,复合增长率高达118.75%。

数据来源:招股书

就收入结构来看,报告期内大数据SaaS服务销售收入占比逐年上升,年化复合增长率达到68.99%,明显高于公司整体收入增长率,已成为公司的核心收入来源。而这与公司的业务模式有关,由于数据监测系统为云计算及AI算法引擎提供数据基础,大数据SaaS服务基于公司自研的基础云平台和SaaS应用平台对上述数据实现智能分析,并以SaaS云服务方式向客户提供服务。因此,客户在购买公司的数据监测系统后一般会存在长期稳定的大数据SaaS服务需求。

而由于采用SaaS云服务的技术路线可显著降低项目成本,因而大数据SaaS服务的占比不断增长为公司带来了较高毛利率。报告期内英视睿达毛利率分别为50.23%、49.71%和51.99%,均超过同行业可比公司均值47.16%、45.88%和43.28%。

不过,虽然毛利率较高并处于增长快车道,但英视睿达当前的业绩规模与南威软件、数字政通等可比公司还是相差甚远,营收和净利润规模在报告期内均处于行业末端。而由于公司所处的大数据、云计算行业属于人才、技术、资金密集型行业,若规模不占优势则会对公司的研发、销售产生一定制约。

数据来源:招股书

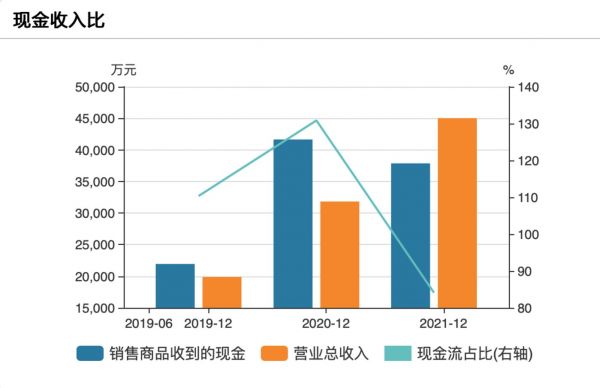

另一方面,成倍增长的应收账款也挤压了公司现金流。报告期内,公司应收账款净额分别为2540.17万元、5613.59万元及1.23亿元,占当期营业收入的比例分别为12.77%、17.64%、27.22%,占比持续上升。且2021年公司应收账款增幅达到118.33%,远超营收增速。

同时公司回款效率越来越低,2019年-2021年应收账款周转率分别为11.33次、7.79次和5.00次。从现金收入比可见,2021年由于应收账款占比较大,导致销售商品收到的现金仅占营收的84.22%。2020年虽然收到现金远高于营收,但若去除1.90亿元的新增合同负债,现金收入比仅为71.07%,且当年的经营性现金流将为负。

数据来源:Wind

这主要是由于英视睿达下游客户多为各地政府生态环境局,在近期经济增速放缓以及疫情影响下,公司的应收账款回收受到一定影响。公司称,“未来随着公司行业影响力的持续上升及业务规模的不断扩大,公司应收款项规模可能会进一步扩大,进而增加公司的短期流动风险,给公司造成一定的资金压力。”

事实上,资金的限制已经造成公司资源分配不均。近三年英视睿达的研发投入较大,研发费用率为11.73%,处于行业中等水平,累计投入1.13亿元。然而在资金等资源相对有限的情况下,公司将主要资源投入到技术研发中,也导致对营销服务体系的建设投入相对不足。公司坦言,随着公司的持续较快发展,现有营销服务体系已难以适应业务开拓需要,难以及时高效地满足全国范围的客户需求。

公司未来的发展离不开技术研发创新、专业人才引进以及下游客户开拓等,而这些均对其资金实力提出较高要求。随着业务的扩张及技术和产品研发投入的增加,资金将成为影响其持续快速发展的制约因素。本次IPO拟募资近10亿元,也显示了英视睿达突破资金瓶颈的渴望。

与IBM专利权纠纷尚未落地

招股书显示,目前英视睿达有51项专利与IBM存在专利申请权与专利权属纠纷。

2019年8月-2020年2月,IBM中国公司以英视睿达51项发明专利申请权和4项实用新型专利的部分发明人为其前员工,相关发明创造与其在IBM中国公司的本职工作高度相关,且申请日距离其离职时间不满一年为由向北京知识产权法院提起诉讼,主张上述涉案专利申请权或专利权属于职务发明创造,应归IBM中国公司所有。

北京知识产权法院于2021年12月出具“(2019)京73民初1941号”等《民事判决书》,判决IBM中国公司上述主张缺乏事实和法律依据,依法驳回其诉讼请求,英视睿达一审胜诉。

然而IBM 中国公司不服一审判决结果,又向最高人民法院提起上诉,主张撤销一审判决并改判相关专利申请权或专利权归IBM中国公司所有,并由英视睿达支付一审和二审的诉讼费用,本案目前尚待审理。

据了解,上述涉案的51项专利申请权和4项实用新型专利均处于北京知识产权法院的保全措施中,无法获得授权。保全期限截止至2023年12月,英视睿达曾申请复议,不过均遭驳回。

招股书中披露的董监高名单中显示,公司共有3位高管曾有IBM工作背景,即董事长尹文君、董秘汤宇佳以及首席技术官田启明。尹文君2004年8月至2018年2月就职于IBM,历任资深研究员、研发经理;汤宇佳2015年7月至2018年5月在IBM任研究员;而田启明早在2014年底就已从IBM离职,历任资深研究员、研发经理。

有趣的是,在2017年-2018年,英视睿达与IBM合作还较为密切。早前在2017年9月,IBM与英视睿达签署联合创新合作协议,双方共同打造大气环境监测、预报、监管、决策端到端的解决方案,助力北京及京津冀地区多个城市的空气污染治理工作。2018年4月,IBM与英视睿达再次签署协议,正式启动大气污染精准溯源及精细化治理的联合研究项目。

双方从合作伙伴到今日的对簿公堂着实令人唏嘘,其中是否有其他隐情也不得而知。钛媒体APP欲就诉讼对公司经营产生的具体影响询问英视睿达,但截至发稿并未收到回复。公司仅在招股书中表示,未来如果在与IBM中国公司的诉讼中败诉,或核心技术、专利等知识产权被窃取、遭受侵害或被宣告无效,将可能在市场竞争中削弱自身的竞争优势,对公司的生产经营造成不利影响。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

智融科技科创板IPO撤单,电源管理芯片行业内卷

突围科创板的最后一道壁垒:知识产权问题

中微公司闯关科创板:中国半导体的长久战役

科创板IPO大撤退

小鹏加速IPO,中概股危机下能闯关成功?

科创板上市无望,安翰科技会去港股重启IPO吗?

【产业互联网周报】蚂蚁集团CEO胡晓明辞职;旷视科技科创板IPO申请获受理;“混合云第一股”青云科技下周登陆科创板

高毛利难持续、研发投入低于同行,G20峰会供应商盛邦安全闯关科创板|IPO速递

科创板半年记

燕东微拟40亿拓展12英寸生产线背后:关联交易待解,产能不及同行|IPO速递

网址: 北京英视睿达闯关科创板:资金压力不减、与IBM专利权纠纷待解|IPO速递 http://www.xishuta.com/zhidaoview27113.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180