乐普心泰三度递表港股,“拼装”业务能撑起未来增长吗?丨IPO速递

图源自视觉中国

日前,乐普心泰第三次向港交所递交上市申请,拟在主板上市,中金公司为独家保荐人。这距离母公司乐普医疗 ( 300003.SZ )公布将分拆乐普心泰赴港上市已经一年有余,期间,乐普心泰曾于2021年6月25日、2022年1月14日递表联交所,但均已失效。

巧合的是,同为“乐普系”公司,今年2月在港上市的乐普生物-B(02157.HK)也是第三次递表后才成功“落户”。

事实上,国家集采开始之后,拥有心脏支架的乐普医疗遭遇重创,公司在意识到集采将常态化后,于2019年提出“融合、增效、稳发展”的策略,分拆上市就是其中一环,“乐普系”公司之后开始密集涉足二级市场。

9月2日,乐普医疗发行GDR在瑞士交易所上市获中国证监会批复;9月8日,乐普生物科创板上市获批,将加入港A双重上市大军,消息一经发布,股票次日拔地而起,暴涨283.79%;去年6月,乐普医疗投资的多肽研发公司圣诺生物(688117.SH)登录科创板;2020年底,乐普诊断也曾递表科创,但因涉同业竞争问题在次年撤回。

此外,囊括了心电人工智能相关业务的乐普云智去年进行股份制化,外科和手术室使用的业务又整合为乐普外科,乐普医疗下一步的分拆上市动作值得关注。

在众多分拆业务中,乐普心泰的历史最早可以追溯到1994年成立的上海形状记忆合金材料,后经过乐普医疗的收购、整合、重组,在2021年1月“拼装”成为如今呈现在招股书中的模样。

根据弗若斯特沙利文报告,公司是一家中国领先的先天性心脏病介入医疗器械供应商,拥有广泛的上市及管线产品组合。乐普心泰主要是针对先天性心脏病、心源性卒中及瓣膜病,研发、生产及商业化介入医疗器械,包括封堵器及心脏瓣膜产品两大类。

乐普心泰有产品、有收入、有盈利,但也面临着已上市产品市场疲软,在研产品竞争激烈的两难局面。

增收不增利,全靠新产品抬高售价

虽然有在售产品保驾护航,但在疫情等多重因素影响下,乐普心泰的财务数据显得局促。

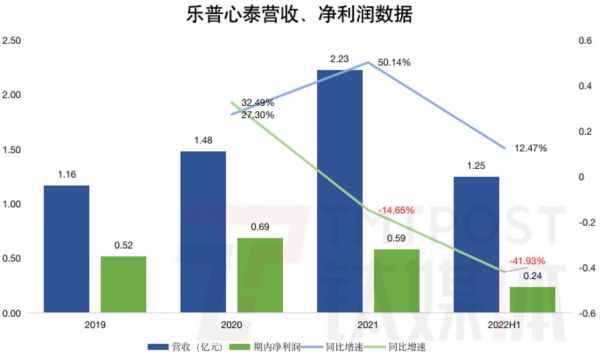

根据招股书,2019年至2021年,乐普心泰收入分别为1.16亿元、1.48亿元、2.23亿元,虽然营收规模连年上涨,但在2022年上半年,其收入增速仅12.47%,而在2021年还是50.14%。乐普心泰的增长乏力在利润端的表现更为明显,2021年及2022年上半年,其净利润同比均为负增长。

钛媒体App制图:数据来源:招股书

对此,乐普心泰在招股书中给出了解释——营收受到疫情影响,净利受到汇率波动影响。在2022年上半年,乐普心泰外汇亏损净额为2690万元。

就营收来说,2022年上半年,新冠肺炎疫情在上海区域复发导致其技术培训及手术协助能力受到限制,这对左心耳封堵器产品植入及相关销售至关重要。当期,乐普心泰卵圆孔未闭及左心耳封堵器产品所得收入同比下降75.4%至700万元,销量同比下降28.91%。

按产品来分,乐普心泰主要靠封堵器产品传授,具体拥有先天性心脏病封堵器产品、封堵器相关手术配套产品、卵圆孔未闭及左心耳封堵器产品三大产品线板块,其中,先天性心脏病封堵器产品是营收主力,2019年至2021年及2022年上半年的收入占比分别为74.5%、71.9%、59.5%、72.7%。

同期,卵圆孔未闭及左心耳封堵器收入占比分别为0.4%、6.4%、21.8%、5.6%。该产品主要应用于预防心源性卒中及相关症状(包括偏头痛、周围动脉栓塞及减压病)。2020年开始,这一产品收入占比的提升主要是因为乐普心泰在当年6月推出了新产品——左心耳封堵器产品。

而左心耳封堵器产品尚处于新兴阶段,在乐普心泰的所有在售产品中,单价最高,去年上半年平均售价达到19336万元,目前国内仅8款同类产品,市场竞争力较强。但新产品的推广在新冠疫情面前不堪一击,扯了营收增长的后腿。

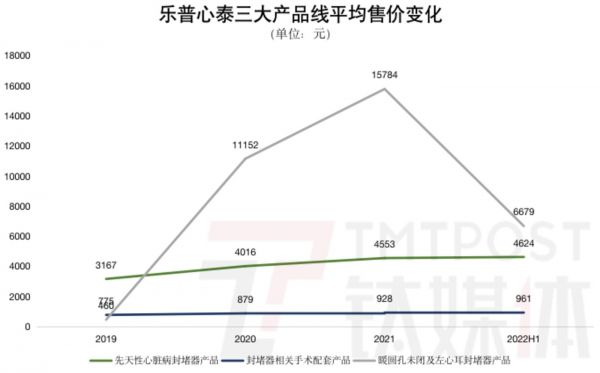

钛媒体App注意到,2019年至今,乐普心泰之所以能保持营收规模的增长,一个重要的因素是在售产品品类单价地不断攀升。一方面,乐普心泰通过乐普医疗开拓海外市场并在海外涨价,另一方面,乐普心泰价格更高的封堵器新产品不断获批推向市场,从而提升了产品线平均售价。

钛媒体App制图:数据来源:招股书(注:暖圆孔未闭及左心耳封堵器产品平均售价下降主要因为高价的左心耳封堵器产品销量减少)

在先天性心脏病封堵器产品板块,2020年5月,乐普心泰推出MemoCarna房间隔缺损封堵器III代,下半年开始产生收入;2021年中期,推出MemoCarna动脉导管未闭封堵器III代、MemoCarna室间隔缺损封堵器III代。

也就是说,2020年至今,新产品左心耳封堵器产品以及3款迭代的III代产品接连推向市场,保住了乐普心泰整体的营收增长。在封堵器产品管线,乐普心泰有20款已上市品种和9款在研产品,其中可生物降解产品是乐普心泰在封堵器领域的革新产品,2022年一季度上市1款,另有5款在研,最快的处于注册准备阶段。

从研发管线来看,生物可降解封堵器产品可以说是乐普心泰在该领域的最后底牌,其在研储备产品已经不多,依靠推封堵器新品拉动营收增长的路已经快要走到尽头。

主力产品市场增速放缓,火速“拼装”新赛道

依靠不断推出新的封堵器产品提价,是乐普心泰的增长法门,但中国封堵器市场增长正在放缓。

根据弗若斯特沙利文报告,2017年至2021年,中国心源性卒中封堵器产品市场年复合增长率为62%,卵圆孔未闭封堵器产品市场年复合增长率为77.3%,预计2025年至2030年,两大细分产品市场的年复合增长率分别降至26.7%、15.5%。而全球来看,卵圆孔未闭封堵器产品市场也在降速前行。

封堵器是乐普心泰最初的产品,也是2021年之前该公司的全部产品,如果就此上市,乐普心泰就会被贴上“衰退资产”的标签,几乎无想象空间可言,更不可能博得资本青睐。一场持续半年的“拼装”从去年初开始。

2008年10月,乐普医疗收购专注封堵器产品的上海形状记忆合金材料,直到2021年1月,乐普心泰成立,并控股上海形状记忆合金材料。作为重组的一部分,乐普医疗将旗下的介入心脏瓣膜业务以7200万元对价注入上海形状记忆合金材料,4月14日完成交易。

新增21款主要心脏瓣膜在研产品的乐普心泰,完成了针对结构性心脏病的介入医疗器械全方位布局。在5月,乐普心泰又完成了维梧资本、红杉、鼎辉等投资机构的首轮融资,以66亿元估值获得6.6亿元融资。截至IPO,乐普医疗共持有乐普心泰86.34%的股份,维梧资本、红杉、鼎辉分别持股4.79%、1.92%、0.96%。

业务版图补足、获得融资推高估值,乐普心泰一气呵成,但在开启上市之路后却一波三折,屡败屡战。这背后有控股股东乐普医疗的盘算,毕竟其竞争对手微创医疗(00853.HK)已经拥有3家上市子公司(心脉医疗、微创机器人、心通医疗),而乐普医疗仅是手握流血上市的乐普生物,在资本市场已经占了下风。

作为嫡亲的“乐普系”上市二号选手,版图完备的乐普心泰不见得就能俘获资本芳心。

乐普心泰的心脏瓣膜产品线继承自乐普医疗,而乐普医疗在心脏器械领域最初主打的是可降解支架和载药球囊路线,它早年放弃的心脏瓣膜赛道是微创医疗的进军路线。虽然乐普医疗后续重拾心脏瓣膜业务,但开始就已经是跟随者姿态。

心脏瓣膜产品主要分为主动脉瓣产品和二尖瓣产品。在主动脉瓣产品领域,乐普心泰完全“掉队”。根据招股书,目前已有来自6家公司的9款产品获国家药监局批准,最早的获批于2017年。而乐普心泰的经导管植入式主动脉瓣膜系统处于临床试验阶段,预计将在2023年第四季度向国家药监局提交申请。

值得注意的是,在心脏器械领域,乐普医疗和微创医疗互为竞争对手,而在心脏瓣膜领域,则是乐普心泰和微创旗下的心通医疗正面对垒。根据2022年半年报,心通医疗已经有两款主动脉瓣产品商业化。

新兴的二尖瓣产品(TMVr)市场是绝对蓝海,但竞争激烈,中国有14名主要参与者,1款产品实现商业化,全球17名主要参者中有5家实现TMVr产品商业化。乐普心泰进展最快的两款二尖瓣产品,尚处于临床试验阶段。

目前,主动脉/二尖瓣赛道已经有心通医疗、启明医疗、沛嘉医疗三家上市公司,还有捍宇医疗、德晋医疗、健世医疗、纽脉医疗等初创企业跟进。在玩家林立的主动脉/二尖瓣产品蓝海市场,乐普心泰先发优势不足,会让其未来想象空间大打折扣。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

乐普心泰三度递表港股,“拼装”业务能撑起未来增长吗?丨IPO速递

巨子生物递表港股,“网红”护肤品创造87.2%高毛利率丨IPO速递

B2B医药电商“药师帮”递表港交所,三年累计亏损超20亿元丨IPO速递

第四范式三度递表,亏损成常态,应收款大增

“VC第一股”天图投资递表港交所,多个投资项目面临退出尬尴 | IPO速递

3000万用户撑起的IPO,Keep未来能盈利吗?

港股SPAC开闸首季,谁能玩转这场资本新游戏?丨科股头条

曾经的创业板首富,又斩获一个IPO,市值超百亿

毛利率高达80%,医用面膜“第一股”敷尔佳冲刺A股丨IPO速递

中国石墨二次递表:石墨需求增长拐点下,能乘势而起吗?

网址: 乐普心泰三度递表港股,“拼装”业务能撑起未来增长吗?丨IPO速递 http://www.xishuta.com/zhidaoview27117.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180