碧桂园最后的“底牌”

图片来源@视觉中国

文 | 子弹财观,作者 | 荷默,编辑 | 蛋总

在房地产行业进入调整期以来,众多知名房企都遭遇了营收和市值的“断崖式下跌”,作为行业龙头之一的碧桂园还能扛多久?

9月9日,碧桂园公告称将发行面值15亿元的2022年第一期中期票据,与过往不同的是,这笔票据或将成为我国首批通过中债信用增进公司提供全额担保的民营房企债券。

由此,碧桂园也将成为继龙湖集团、美的置业和新城控股之后的第四家通过中债信用增进公司全额担保方式获得“官方”支持民营房企。当天,碧桂园股价罕见地大涨16.82%,市值也重新回到半年报公布之前的水平。

时至今日,房地产市场正面临着前所未有的压力,各种花式的地产救市手段也是层出不穷。碧桂园作为为数不多的还能正常经营运转的头部民营房企,俨然已经成为行业发展的标杆,那么,在半年报公布之后为何股价大跌?碧桂园当前面临的经营压力又在哪里?

01、一夜回到五年前

“房价”在房地产市场里是一个永恒的话题,没有房价支撑的房地产将是一堆由钢筋混凝土堆积起来的建筑物。没有房价的一路走高,也不会有城市建设的高速发展。

在以城镇化和棚改货币化为主导的多重因素共同推动下,过去的十多年里,房价“只涨不跌”的共识已深入人心,全国人民也将房价的“高速且普遍大涨”视为一种常态。

故此,也成就了一批诸如恒大、碧桂园、融创、龙湖等超大型民营房地产企业的辉煌,以及通过购房完成财富的原始积累。然而,作为行业龙头的碧桂园自2019年起尤其是在2020年后的连续三年里,虽稳住了市场份额,却丢掉了产品的溢价,致使碧桂园的新房成交均价一路下滑。

碧桂园月度销售业绩显示:截至8月末,碧桂园在2022年的前八个月里实现合约销售金额2440.80亿元,同比下降了39.37%;实现合同销售面积3039.00万平方米,同比下降了34.66%;折合销售均价8031.6元每平方米,相比于上年同期的8655.8元每平方米下降了7.21%。

「子弹财观」整理近五年销售业绩发现,碧桂园的合同销售均价从2015年开始一路上扬,并在2018年达到了9266.6元每平方米的历史新高,随之进入了连续三年的一路下滑。

到2021年碧桂园的销售均价已下降至8402.3元每平方米,回到了2017年的均价水准。而从2022年的前八个月数据看,碧桂园的销售均价进一步下滑至8031.6元每平方米,甚至比2016年的销售均价还要低。

据易居地产研究院的数据估算,在2016年到2021年的这几年时间里,全国百城房价(平均价)的累计涨幅已远超50%。而碧桂园的销售均价则在2017年和2018年的连涨两年后转而一路向下,并在2022年前八个月“一夜回到五年前”。

也正是这种“以价换量”的经营策略,让碧桂园在过去的一段时间里,稳住行业龙头的地位,也硬撑住了“不违约、不暴雷、不躺平”的企业形象。

但从上半年的财务数据看,碧桂园似乎已经表现出了企业经营所能承受的下限。今天的碧桂园似乎也证实了「子弹财观」在《碧桂园的虚惊一场》文章中所指出的:“流动性问题并没有解决,只是将风险推迟了”。

02、经营陷入泥潭

碧桂园2022年半年数据显示:截至6月末,碧桂园实现营业收入1623.6亿元,同比下降30.89%;销售成本1451.53亿元,同比下降23.06%;毛利润约172.1亿元,同比下降62.82%;净利润约19.1亿元,同比下降91.49%。

「子弹财观」从易居克而瑞获悉,2022年1-6月百强房企的销售额同比降幅达50.30%,而同期的碧桂园销售额虽也出现了46.36%的下滑,但也算跑赢了百强房企的平均水平。至于最终反映在营收的数据上,碧桂园则更是将这一降幅下压至30.89%。由此看来,碧桂园的业务经营状况还是很不错的。

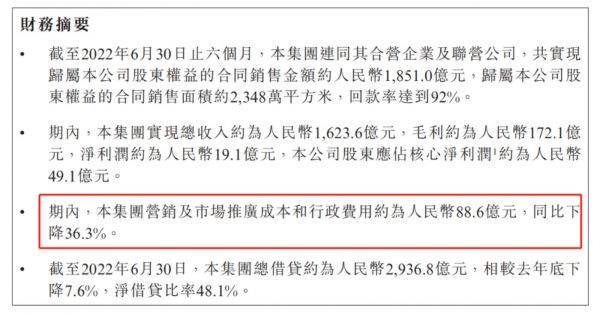

值得一提的是,在这份半年报的财务摘要(一般都在展示财务亮点)中被碧桂园重点引述的一点:“营销及市场推广成本和行政费用同比下降了36.3%”。乍一看“降成本”的效果比较明显,毕竟上半年的营收下降了30.89%,这两项成本却是下降了36.3%。

图 / 碧桂园2022年半年报

对于这个“降成本”我们得认可碧桂园的努力,但从结构上看,只是糟糕财务数据中少有的可以圈点的地方。直白点的意思就是,实在是找不出什么财务亮点了。

对此首先要清楚的是,在营业收入下降30.89%的同时,销售成本仅下降了23.06%。销售成本的降幅远小于营收降幅,这不是降成本,反倒是提升了成本。毕竟单位营收里边的成本更高了,从而致使碧桂园2022年上半年的毛利同比大幅下降了62.82%。

其次,这笔营销推广和行政开支的总金额是88.60亿元,仅占总营收比例的5.46%,相比于上年同期的5.92%仅下降了0.46个百分点。对比近年来营销推广和行政开支在碧桂园的占比来看,上半年的这个数字只能说是好于同行业,但相对于碧桂园财务的基本面而言只是中规中矩。

最后,拆分来看,2022年上半年的营销推广成本45.75亿元,同比下降了40.58%,众所周知营销推广和项目销售是直接关联的,而碧桂园在2022年的上半年的销售金额是下降了46.36%。而与营收相关度较高的行政费用,这个31.03%的行政费用降幅和营收30.89%的降幅基本一致。

如此,虽承认碧桂园在面临开源压力时努力想办法做节流,但这个节流效果却远不及行业的下滑来得快。成本是降了,但效果还远不尽如人意。

03、流动性风险加剧

“降成本”固然重要,但相比于“降成本”而言更重要的是“降负债”。对于碧桂园乃至所有的房企而言,摆在房企面前的最大问题就是“高负债”下的“流动性风险”,而不是牺牲利润去压成本。

据碧桂园公布的2022年半年数据显示:截至6月末,碧桂园的资产总额约1.89万亿元,相比于2021年末下降了3.08%;负债总额约1.59万亿,相比于2021年末下降了3.63%;资产负债率为83.98%,相比于2021年末仅下降了0.59个百分点。

结合上半年的销售业绩以及营收和利润的下降幅度,碧桂园在“降负债”的脚步似乎也没有跟上规模收缩的步伐。

而在这份财报中的另外一点被重点引述的是总借贷(有息负债)有所下降。碧桂园在这份半年的财务摘要中提到:“截至2022年6月30日,本集团总借贷为人民币2936.8亿元,相较去年底下降7.6%”。

从有息债券的组成构成上来看,截至6月末碧桂园的银行贷款及其他借款余额达1812.00亿元,占总借贷的比重达61.70%(较上年末下降了3.26个百分点)。至于优先票据和公司债券,虽累计也有超千亿,但相比于上年末几乎没有太大的变动,表现平平。

与负债相对应的现金流,据半年报所示:“截至2022年6月30日,本集团可动用现金余额约人民币1479.8亿元”。若是应对2936.8亿元的有息负债,这1479.8亿元的现金流储备还是很不错,尤其是在2022年的下半年里,碧桂园将没有新增到期的境外债券。这无疑能为碧桂园缓解一下当前房地产行业正面临的“流动性”危机。

但我们从动态的角度去剖析就会发现,这个现金流已经比2021年末更加糟糕。

首先,这1479.77亿元的可动用现金余额,相比于2021年末减少了333.23亿元,下降幅度达18.38%。

其次,这1234.83亿元的非受制现金余额,相比于2021年末减少了234.71亿元,下降幅度为15.97%。受限制现金降幅虽有28.69%的下降,但这笔钱因暂时无法使用,已失去现金流的灵活性的特质,面对流动性压力也是无济于事,况且也只是减少了98.53亿元。

最后,面对2936.77亿元的有息负债,这1234.83亿元的现金及现金等价物,虽明显好于绝大多数房企,但就碧桂园而言,在2021年的上半年里,有息负债的余额仅下降了7.63%,而应对流动性风险的可动用现金竟然下降了18.38%。

简言之,碧桂园的债务没见得有所减少,反倒手里应对债务的现金流却出现了明显的下降。再结合销售规模的“腰斩”,购房者对市场的未来已经产生了信任危机,碧桂园的流动性风险正在一步一步加大。

04、结语

负债没降下来,规模被腰斩了,还搭上了几乎所有的利润——这是我们对这份行业龙头半年报的最简洁归纳。

这半年走来,在诸多房企接二连三地“躺平”下,行业龙头之一的碧桂园选择了“一路死扛”。业务规模上有明显的收缩,但在资产规模和负债规模依然稳居高位,降负债虽然也在做,但效果不是很明显,甚至以牺牲利润为代价。

在资本市场上,投资者们也在默默地“用脚投票”。截至9月16日收盘,碧桂园的市值为590.36亿元,已经跌破600亿关口。若市场再不转向,碧桂园即便是死扛到底“不躺平”,距离恒大、融创两百多亿的市值,恐怕也是“一步之遥”。

相关推荐

碧桂园最后的“底牌”

续航 160 万公里,特斯拉的最后一张底牌

百度手中没翻开的底牌

产业互联网的四张技术底牌

碧桂园创投杜浩:未来仍将持续关注新基建赛道

保利资本、碧桂园创投,联手投了一个碳中和

碧桂园难舍社区生鲜梦,推出新品牌“碧优选”

从农民到首富,碧桂园掌门为何对卖菜情有独钟?

直播赚吆喝、社区生鲜遭围猎,碧桂园怎么这么难?

碧桂园创投刘建:看十年,寻找细分领域新一代商界领袖

网址: 碧桂园最后的“底牌” http://www.xishuta.com/zhidaoview27126.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180