人到中年,理财“白痴”

图片来源@视觉中国

文|霞光社,作者|金鄞,编辑|宋函

对于手里的30万现金,刘星不知道该怎么办了。

刘星是80后,为了孩子能上一个还算不错的小学,今年他在家里的帮助下买了北京海淀区一套学区房。房子比较破,有20年房龄,为了住得舒服些,他特意预留了30万作为房子的装修款。

然而装修是个战线十分漫长的活儿,最长要四五个月,付给装修队的钱也是分批给的,这30万一时还花不出去。刘星觉得如果把钱存活期利息低,“买基金和股票又怕亏本,银行推销的那些理财产品又太复杂,选来选去,只能存利率比较低的定期了。”他特意把30万分成了六份,5万存一个定期,“这样万一临时取出来不至于太亏本。”

跟刘星想法类似的还有90后薛锐。薛锐本科毕业后一直想出国留学,但她又不想花家里的钱,于是边在北京工作边存钱,几年下来她也存了将近20万。看多了股市和基金的大起大落,她不敢轻易买这些产品,为了稳妥起见,她也像刘星一样把大部分钱都存成了定期。

薛锐和同事们闲聊时,发现大家都会有类似的困惑。对于像她这样的年轻人,平时工作比较忙,上班时间不可能盯着股市的跌宕起伏,作为“长期投资”的基金也是有赚有亏。

她的一位同事说,之前他买了白酒和新能源相关的基金也赚了一些钱,但后来都亏了不少,“现在只能当一个‘价值投资者’,原本理财是想增加一些积蓄,但反而成了最大的一笔消费。”

这正应了脱口秀演员呼兰所说的“你不理财,财不离开你”。

如今越来越多的打工人面临这样一个尴尬境地:包括存款在内的理财收益率持续走低,而基金和股票对于普通人来说又太过专业,往往是承担了风险,别说取得预期收益,可能连本金都损失不少。

曾几何时,火爆一时的余额宝是一款全民理财神器,但当余额宝彻底凉了之后,很多人已经不会理财了。

全民理财神器走下神坛

2012年12月22日,是雅玛历法中所谓“新纪元”开始的第一天。天弘基金副总经理周晓明见到了阿里小微金融服务集团国内事业群总裁樊治铭。虽然之前双方已经数次接触,但这次周晓明希望能够说服阿里推出一款货币基金产品。

让周晓明没想到的是,见面一分钟后,樊治铭就挥手打断了他,“我明白了,这个事可以做。”这个结果大大出乎周晓明的意料,“这就像是你太想去一个地方,在没有路的时候,突然发现路在脚下。”

当时移动互联网正值浪潮汹涌之时,腾讯凭借微信领先一筹。整个2012年下半年,支付宝的高管们都在考虑两个问题:怎样打造移动互联网的入口,怎样增加支付宝的客户黏性。而天弘基金恰恰抓住了支付宝的痛点。

在之前的合作谈判中,大多数基金公司还是以自己的产品为中心,对支付宝强调的都是投研能力,把支付宝当作销售自家产品的渠道,只有天弘基金站在支付宝的角度考虑,要为支付宝的用户量身设计一款产品。

天弘基金能“放下身段”其实也与其在业内地位不高有关。天弘基金成立后,多年业绩不佳,2010年之后甚至每年亏损千万,管理规模在80多家公募基金中常年徘徊在50位左右。

这次,天弘基金与支付宝一拍即合,推出了一款名为余额宝的产品。

为了抓住这个机会,天弘基金不惜下了“血本”,光是余额宝上线前期的系统开发和服务器投入就花费了400多万,这对于当时的天弘基金来说不是个小数目。

2013年6月,天弘增利宝货币基金与支付宝平台对接,正式上线余额宝。余额宝的规模增速超越了所有人的想象。仅用18天时间,余额宝累计用户突破250万,累计转入资金规模66.01亿元。

2014年,管理余额宝的基金经理王登峰在接受媒体采访时提到,余额宝每天都是净申购状态,2014年初,甚至每天净流入都会超过50亿元。同年末,余额宝规模突破5000亿元。

之所以余额宝有这么大的“魔力”,原因在于它将散户的活期存款,化零为整成协议存款,进入银行间市场,在和银行的利率谈判中拥有更强的议价权,获得比活期存款高得多的利率。

更高的收益率则吸引更多用户购买余额宝,在这个良性循环加持下,余额宝的利率节节攀升。最高7日年化收益率超过6.7%,相当于1万元每天产生1.8元利息,是同期银行活期利息的20倍以上。

更重要的是,传统货币基金遵循T+2交易,即第一天申请赎回,第三天资金才能到账,阿里利用其自身强大的资金实力,提前垫付,让余额宝在当时做到了当日到账。

一位网友总结了当年余额宝的优点:操作简便,认识汉字+数字,简单两三步买入成功;低门槛,1元也能存;零手续费、可随取随用。“这些功能对于当年银行存钱找去柜台,理财机构上网页的我来说,简直是帅爆啦。”这位网友说。

刘星当年就是余额宝的忠实拥趸。他那时候已经工作了几年,急需存钱结婚,听说余额宝这个产品后,他就不断把每月到账的工资存进去,“感觉比存定期划算多了”。

余额宝一时间成为高收益、灵活存取的理财产品代名词,2017年突破1万亿元,2018年3月底,规模达到了1.69万亿。天弘基金也一跃成为中国规模最大的公募基金,余额宝一度成为全球最大的货币基金。

可以说正是余额宝的出现和火爆,开启了全民理财的时代。随后银行和其他互联网公司纷纷效仿,甚至很多产品连名字都是“某某宝”,一时间货币基金理财产品大行其道。

但余额宝的争议也随之而来,一方观点认为它推动了利率市场化,是普惠金融和互联网技术结合的产物;另一方观点则认为,余额宝推高了社会融资成本,更容易在遭遇风险时造成挤兑,威胁金融系统安全。

疯狂的募集速度和巨大的规模显然让监管机构、蚂蚁集团和天弘基金意识到可能发生的风险。在监管约束下,2017年,天弘基金多次降低持有和交易限额。T+0的每日限额也降至1万元。因此,余额宝的规模开始回落。

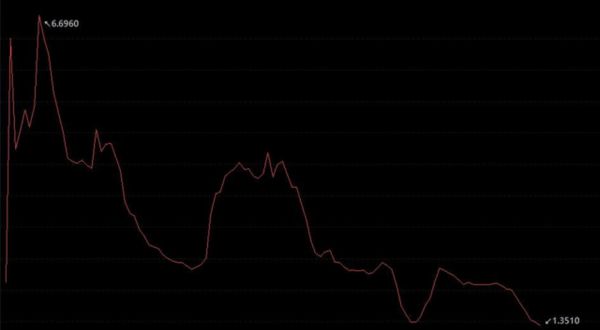

天弘余额宝货币基金七日年化收益走势。 图源:Choice金融终端

2021年4月12日,中国人民银行、银保监会等多个金融管理部门再次联合约谈蚂蚁集团,整改内容包括“管控重要基金产品流动性风险,主动压降余额宝余额”。

随着行业监管、各类产品创新冲击和自身规模的缩减,余额宝收益率持续走低。今年9月,由于流动性相对宽松,余额宝的七日年化收益率已经低于1.4%,逼近历史最低水平。万份收益不足4毛。

余额宝彻底凉了。

消失的“保本理财”

余额宝急速扩张的几年,也是中国理财市场飞速发展的时期。以银行为代表的金融机构大量发行预期收益类理财产品,这类产品期限一般在3个月到1年之间,产品发行时会明确标注预期收益率,几乎所有的银行都会发行“保本”的理财产品。

一位从业多年的银行理财经理表示,那段时间的客户可以说是非常“幸福”,越来越多的人意识到,存在一种比定期利息高、收益和本金有保障的产品。当时很多客户到银行都会问这位经理:“有理财吗?”问的就是这类产品。

每到年末,流动性紧张时,理财产品利率水涨船高,产品发行时,银行甚至会挤满了前来购买理财产品的客户,“有时候忙到一天都喝不上一口水”。

公务员王强就是这类客户之一。王强是一名70后,经过多年积蓄,在买了南京的一套学区房后,手头还有几十万存款,他想为女儿将来出国留学做准备,便一直想尽办法让这笔钱“越滚越大”。

在股市里折腾了几年后,他发觉虽然“有赚有赔”,但总体上还是亏了,当他发觉银行推出更为保险的理财产品后,他毫不犹豫地成为这种产品的忠实用户。那几年,王强隔三差五就托他在银行工作的朋友打听,有没有推出最新的理财产品,但凡他觉得收益不错的产品,他就买入,“反正只赚不赔”。

事实上,这类理财产品明显不符合风险和收益对等的原则,部分产品设计过于复杂不利于控制风险。

2018年4月,《资管新规》正式发布,金融机构发行的理财产品,从投资范围、期限、运作方式、杠杆约束、产品设计、信息披露等多个方面受到约束。由于承诺保本的理财产品发行规模超过4万亿,监管机构为其设置了3年的过渡期。

从投资者的视角来看,资管新规最大的影响是理财产品不再“保本保息”“零风险”,也就是业内常说的“打破刚性兑付”。在资管新规的要求下,理财产品不再有固定的收益率,收益披露采用和基金产品类似的“净值型”,更重要的是,投资者需要自担风险,购买理财产品不再是“稳稳的幸福”。

2022年,是《资管新规》过渡期结束的第一年。银行业理财登记托管中心发布的报告显示,截至去年末,保本理财产品规模已由资管新规发布时的4万亿元压降至零。同时,净值型产品比例大幅增加。净值型理财产品余额26.96万亿元,占比92.97%,较资管新规发布前增加23.89万亿元。

《报告》披露了一个重要的数据,2021年,理财产品加权平均年化收益率最高为3.97%,最低为2.29%。也就是很多投资者已经发现的事实——理财产品收益率越来越低,市面上已经很难见到4%以上的理财产品了。

普通人应该怎么办?

保本理财的消失和净值型产品的出现,让投资者不得不寻找新的替代产品。

从净值型产品成为主流之后,不少金融机构开始推荐“固收+”。这类产品配置资产通常包括80%的债券和20%的股票,似乎是一种兼具债券防守和股票进攻的“完美替代”。

但由于今年一季度市场波动加剧,固收+甚至是很多净值型理财产品都出现了跌破净值的情况。多位银行理财经理表示,当时有不少客户会询问为什么理财产品会赔钱。

根据Wind统计,今年3月末,23913只公布净值情况的理财产品中,破净的有2084只,理财破净比例达8.71%,随着市场逐渐回暖,截至今年上半年,在披露净值情况的26880只产品中,仅856只产品破净,破净率约为3.18%,较一季度末大幅降低。

一位券商营业部负责人表示,以这两年火爆的固收+产品为例,“攻守兼备”是金融机构在宣传这类产品时最突出的特点,但如果权益市场波动加剧,固收+也会跌破净值。保守的投资者心理会明显产生冲击,甚至导致一些投资者赎回,进而加大产品波动,形成负反馈。但问题的根源是一些金融机构忽视风险,追求销售规模,把金融产品销售给了高于自身风险承受能力的投资者。

多位金融业内人士均表示,投资最重要的是首先明确自身的风险承受能力,最简单的衡量标准是,能不能接受本金损失。

为了符合监管要求、满足较为保守投资者的需求,银行适时推出了大额存单。一位国有银行理财经理对价值星球表示,目前银行针对新存入的资金有存款利率优惠,20万元起存的大额存单,3年期利率可以上浮到3.45%。这个利率水平已经接近很多银行的净值型理财产品预期收益率。

刘星就经常接到银行的业务经理给他打来的电话,电话的内容都是推销大额存单。虽然他账户上经常有几十万活钱,但很多都是马上要用的,“比如像这次是装修,还有些钱是为孩子上幼儿园准备的学费,一年就要接近10万元。” 这让他很难接受大额存单,“万一需要花钱,取出来就亏了。”

考虑到大额存单一般期限较长,不能满足灵活支取的需求,一些银行还推出可转让存单,已经购买大额存单的投资者一旦有资金需求可以进行转让,利率会根据到期期限进行折算,比活期利息高不少。

不过,在刘星看来,银行这种很复杂的规定让他听着就头大,当他接到银行的类似的推销电话时,直接挂掉。

还有一些人,已经开始使用别的理财方法,比如购买黄金。

今年年初,薛锐看到黄金价格走高,她购买了一只价值近2万元的黄金手镯。之后她每天关注金价走势,买完手镯一个月后,她发现自己的手镯已经涨了五六百块,心里觉得十分开心,感觉投资投对了。

事实上,像薛锐这样的人越来越多。用“年轻人+黄金”在小红书上搜索,有2万多条笔记,里面都是教年轻人如何投资购买黄金的。

根据《2021中国黄金珠宝消费调查白皮书》,国内的黄金珠宝消费主力已开始朝着年轻化的方向发展,目前的消费群体中,25-35岁人群占比已高达75%。中国黄金协会也表示,25岁以下的“Z世代”消费者,将扛起未来金饰消费的大旗。

但即便是听上去很保值的黄金,也不是稳赚不赔。从今年3月开始,金价持续走低,进入9月中下旬,黄金价格甚至创下两年以来的价格最低点。

除了黄金外,还有很多年轻人投资四五线城市的房产、买收藏品,甚至炒鞋、炒币,核心都是怕手里的钱越来越不值钱。但这些投资方式都已经被证明,依然存在很大的风险。

中国社科院金融研究所一位资深研究员告诉价值星球,对于普通投资者而言,第一,要尽量保住本金安全。保住本金意味着要多元化自己的资产组合,远离低流动性的产品,比如现在很多三四线城市房子的流动性下降得非常快,就不能购买,另外,要远离中小金融机构的高收益产品。

第二,未来人们的财富引擎可能大概率会从房地产市场变成金融市场,但是金融市场是普通老百姓很难把握的。这个时候,转换思路是非常重要的。“可以用做债券的方式去做股票投资,例如选定一些好股票,在价格低迷的时候买一些长期持有,看中的更多是分红而不是价格波动。”

最后,不要太过于担心通货膨胀对家庭资产造成的潜在损失,不要太着急把手上的钱投出去追逐所谓的高收益率。“最近二十年里,中国几乎没有发生严重的高通胀。现在,无论是机构还是个人,持币观望,等待资产价格进一步调整,或许是上策。”

对于刘星来说,他现在的策略就是持币观望。他看了那么多种投资方法,还是觉得定期存款最稳妥,无论利率是高是低,“至少不亏本,那就够了”。

(文中刘星、薛锐、王强均为化名。)

参考资料:

[1]《基金勇闯互联网:余额宝理财通背后的故事》,IT经理世界[2]《年内再度调降!继六大国有大行存款利率下调后,至少8家股份行也跟进,原因是啥?》,券商中国相关推荐

人到中年,理财“白痴”

人到中年,为什么朋友越来越少?

人到中年,才是决战科技创业的最佳时期

如果AI耍起了心眼,人类就像个白痴......

将消费变理财,「七巧板轻理财」想做澳洲升级版Acorns

QuestMobile中国网民理财保险需求洞察报告:支付成了入口,记账、理财、保险搭车狂奔

谁在炮制“12元小白理财课”?

别被理财直播骗了

韩寒的叛逆人生:人到中年,他变了吗?

银行理财“躺赚”时代终结

网址: 人到中年,理财“白痴” http://www.xishuta.com/zhidaoview27163.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180