演砸了!“磁悬浮应用技术第一股”首秀破发,定价过高还是成色不足?

打新的懵了!A股市场再现破发,这尴尬的一幕发生在“磁悬浮应用技术第一股”磁谷科技(688448,SH)身上。9月21日,作为科创板“新秀”,磁谷科技上市首日收跌11%,跌破发行价。对于破发,磁谷科技证券部相关人士归结为“更多的是整体市场的原因”。

不过,钛媒体APP注意到,磁谷科技破发背后,其发行价并不低,50.65倍的发行市盈率远高于行业32.99倍的水平。另一方面,磁谷科技的核心竞争力下降,主营产品的毛利率持续走低。

首日破发,高估值惹的祸?

9月21日,磁谷科技正式在科创板挂牌交易。交易行情显示,当日磁谷科技早盘低开8.48%,开盘价为30.11元/股。磁谷科技的首发价格为32.9元/股,也就是说开盘就破发。低开后,磁谷科技维持低位运行态势,盘中最大跌幅14%。至当日上午收盘,磁谷科技报30.14元/股,跌幅为8.39%。下午开盘后,磁谷科技股价依旧没有企稳回升的态势。截至9月21日收盘,磁谷科技收29.28元/股,跌幅为11%。据东方财富显示,9月21日磁谷科技成交额为2.38亿元,换手率达50.17%。

磁谷科技上市首日股价走势图,截取东方财富交易软件

招股书显示,磁谷科技成立于2006年9月22日,注册资本为5344.58万元。磁谷科技主营业务为磁悬浮流体机械及磁悬浮轴承、高速电机、高速驱动等核心部件的研发、生产、销售。发行人主要产品为磁悬浮离心式鼓风机、磁悬浮空气压缩机、磁悬浮冷水机组,具有传动无机械接触、高速高效、节能等技术优势,主要应用于污水处理、化工、印染、食品、制药、造纸、电子、机械制造、建筑等行业。

磁谷科技还在招股书中写道,公司于2012年8月首次被认定为高新技术企业,分别于2015年8月、2018年12月和2021年11月再次通过高新技术企业认定。2018年被江苏省经济和信息化委员会认定为“科技小巨人企业”,2021年发行人入选国家级第三批专精特新“小巨人”企业、并于2022年被工信部列为“建议支持的国家级专精特新‘小巨人’企业”公示名单。2018年、2019年、2020年蝉联江苏省“瞪羚企业”, 2021年入选南京市“培育独角兽企业”。

正是这样“光鲜”的外表,在上市前夕,磁谷科技一度被市场认为是“大肉签”。只可惜,这只被寄予厚望的股票上市首秀就让投资者失望了。

磁谷科技上市首日破发,让打新的投资者苦不堪言,有投资者感慨道“好不容易中签,却成了中弹”。据钛媒体APP测算,若中签投资者在当日盘中最低点28.2元/股卖出,则中一签磁谷科技浮亏约2350元。

有分析指出,磁谷科技破发或许是发行价过高。磁谷科技的发行价对应的其2021年扣除非经常性损益前后孰低的摊薄后市盈率为50.65倍,截至2022年9月5日(T-3日),中证指数有限公司发布的行业最近一个月平均静态市盈率为32.99倍。

不过,磁谷科技证券部相关人士否认这一说法,“破发更多的是整体市场的原因”。

事实上,上市首日破发已成常态化。与磁谷科技同日上市的两只股票,也同样破发。据统计,今年上市的科创板股中,有38只上市首日破发,其中首日跌幅最大的是唯捷创芯。

年内科创板部分首日破发个股,由东方财富choice统计

那么还能打新吗?金融系统业内人士武忠言告诉钛媒体APP,对于打新者而言,要关注公司尤其是高市盈率发行的公司是否具有持续成长能力,可以从公司所在行业的发展趋势、公司在行业中所占的地位、拥有的核心技术、经营模式等多角度分析。

一位资深投行人士认为,打新的风险是无法回避的,除非不参与新股市场。建议打新投资者除了股票基本面,还需考虑一下自身接受风险的承受力。

毛利率持续下滑,核心竞争力走低

得不到市场认可的磁谷科技,核心竞争力在下滑。

据招股书显示,2019年-2021年磁谷科技实现的营业收入分别为21339.4万元、25123.04万元、31160.54万元,对应实现的归属净利润分别为4112.63万元、4824.51万元、5975.93万元,营业收入年均复合增长率为20.84%。

业绩增长的背后藏着“水分”。2019年-2021年,磁谷科技计入其他收益的政府补助分别为737.57万元、1363.35万元、1913.78 万元,占当期利润总额的比例分别为15.59%、24.65%、28.55%。磁谷科技也坦言,如果未来公司享受的政府补助及税收政策发生不利调整,将对公司经营业绩产生一定影响。

另外,磁谷科技应收账款的收回也存在风险。2019年末、2020年末、2021年末,磁谷科技应收账款账面价值分别为11504.05万元、12279.49万元、16710.86万元,逐年增长,其中逾期应收账款余额分别为4135.71万元、4704.19万元、7746.38万元,占应收账款账面余额(不含质保金)的比例分别为36.98%、34.88%和42.22%,逾期款项占比较高。截至2022年4月末,2019年末应收账款期后回款率88.1%,2020年末应收账款期后回款率65.49%,2021年末应收账款期后回款率23.99%。

钛媒体APP注意到,磁谷科技曾经是国内第一家利用磁悬浮技术制造离心式鼓风机产品的企业,磁悬浮离心式鼓风机是其重要营收来源,报告期内90%以上收入来自这一产品。据悉,磁悬浮离心式鼓风机属于新型鼓风机,具有高能效、低噪音、高冷却效率、维护成本低等优势,不足是价格较高,显著高于罗茨鼓风机(相同功率下,公司产品价格约为罗茨鼓风机的两倍)、产品投资回收期较长。

随着产品技术水平的成熟,越来越多的企业开始涉足磁悬浮技术,公司直接竞争对手也在增加。目前磁谷科技在磁悬浮鼓风机的竞争对手就有苏尔寿、德国琵乐、亿昇科技、格尼斯、天瑞重工、格瑞拓、华东风机、鑫磊股份。后起之秀中,天瑞重工、亿昇科技是磁谷科技的有力竞争者。根据磁谷科技披露的问询回复文件,按销量计算,截至2020年底,磁谷科技、天瑞重工和亿昇科技磁悬浮鼓风机市场占有率分别为31.97%、23.89%、44.14%。磁谷科技行业老大的地位被亿昇科技反超。

加剧竞争下,也打起了“价格战”。数据显示,2019年-2021年磁谷科技主要产品磁悬浮离心式鼓风机平均售价分别为37.27万元/台、33.09万元/台、26.76万元/台。据报道,2019年—2020年间,亿昇科技磁悬浮离心式鼓风机的平均价格由50.14万元/台降至34.80万元/台,降幅高达30.59%。降价带来的直接影响是利润被压缩。2019年-2021年,磁谷科技的综合毛利率分别为47.87%、44.71%、39.72%,连续下降。其中各期主营业务毛利率分别为47.75%、44.21%、39.16%。

可比公司毛利率水平情况表,截取招股书

钛媒体APP注意到,磁鼓科技预计2022年1-9月的扣非后净利润为1460万元至1530万元,同比下降18.41%至 14.5%。对于业绩下滑的原因,磁谷科技证券部相关人士表示,“是综合原因导致,产品价格下降只是其中一方面原因”。

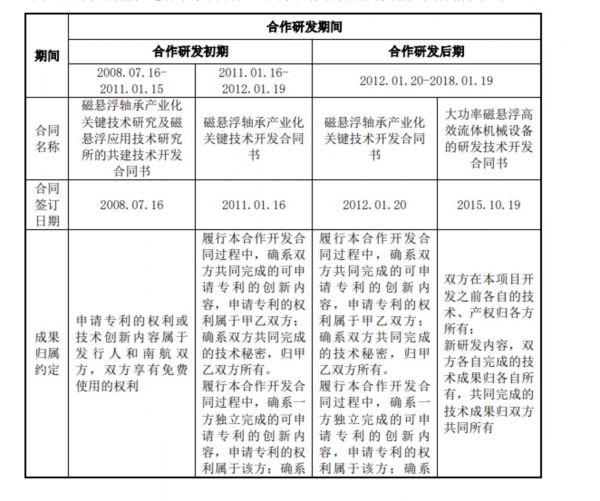

事实上,磁谷科技的研发能力也饱受争议。据悉,磁谷科技与南京航空航天大学(以下简称为“南航”)自2008年7月开始展开技术研发合作,其中2008年7月16日至2011年1月15日、2011年1月16日至2012年1月19日为合作研发初期,2012年1月20日-2018年1月19日为合作研发后期。

与南航合作情况表,截取招股书

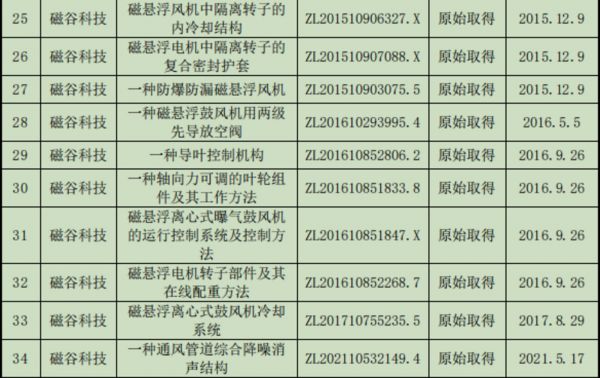

根据磁谷科技回复,磁谷科技及子公司已取得授权专利共计313项,其中申请期间属于合作研发期间的专利就有230余项,磁谷科技拥有的33项发明专利,授权日期全部在2011年至2017年间。自2017年之后,发明专利数量少。不难发现,与南航分手后,磁谷科技的研发成果确实少了。

部分发明专利情况表,截取招股书

不过,磁谷科技在回复问询函中则表示,公司与南航合作研发期间严格执行已签署的技术开发合同约定,不存在侵占对方技术成果和利益的情形;于2017年后针对已有技术持续开展独立自主的技术升级,并同时积极开展储备技术研究,持续进行专利申请,仍具有先进性。

正所谓,不能以一时涨跌论英雄,磁谷科技后续是否有逆转可能,还需观察。(本文首发于钛媒体APP,作者|刘凤茹)

相关推荐

代理佣金贡献收入超九成,房多多“房产SaaS第一股”成色有几分?

新股破发AB面:股民中一签亏2万,上市公司超募42亿买理财

联发科为何错失5G首秀?

被Lyft暴跌吓怕了?Uber估值最高“仅”1000亿美元

雷军将借金山办公首登A股!500亿市值算高还是低?

各地争相布局磁悬浮,我们离“贴地飞行”还有多远

十年后再闯关,莱斯信息科技成色仍不足|IPO速递

割洋韭菜?2700亿独角兽首秀破发,香港神秘富豪狂赚超60亿!

斗鱼提交IPO申请:游戏直播双雄美股聚首,盈利难题仍待破

就算上市会破发,互联网公司也想“赌一把”

网址: 演砸了!“磁悬浮应用技术第一股”首秀破发,定价过高还是成色不足? http://www.xishuta.com/zhidaoview27168.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180