蜜雪冰城的「弹药」该砸向何处?

图片来源@视觉中国

钛媒体注:本文来源于微信公众号壹番YIFAN(ID:finance_yifan),作者|木宇,钛媒体经授权发布。

带着全村的希望,蜜雪冰城终于唱着歌一路小跑奔赴上市。

9月9日,中国证监会官网披露广发证券《关于蜜雪冰城股份有限公司首次公开发行股票并上市辅导情况报告》,历时一年的上市辅导告一段落,“雪王”离正式敲钟仅一步之遥。相比继奈雪的茶之后新茶饮“第二股”这个名头,更重要的还在于,能在新茶饮普遍深陷泥沼时及时抽身上岸,而这个市场名额少一个是一个。

相对于同行发展的普遍放缓,蜜雪冰城可谓一路火花带闪电,即便在疫情下门店扩张依然有快无慢,早在去年10月就突破了2万家,这是什么概念,全国茶饮品牌门店过千家的只有十家,后九家加起来也不到其两倍,“第一股”奈雪的茶更是连其零头都不到。

国内在门店上能打败蜜雪冰城的,只有沙县小吃和兰州拉面了,而后两者你懂的。

在茶饮这条路上,蜜雪冰城已经触摸到了天花板,走到这个体量,容错空间极窄,当其它新茶饮品牌还在盘算如何上市时,蜜雪冰城更需要思考的是,上市之后怎么办?

01 被逼无奈上市?

蜜雪冰城的上市颇有些被迫的意味。

但是,这并不是新经济公司常见的那种无奈。

大部分新经济公司冲击上市,背后无非几个原因:尚未走到规模效应的盈利拐点,需要更稳定的融资渠道继续“烧钱”做大做强;多轮融资走下来,投资人也需要上市套现;一级市场实在“忽悠”不到钱了,再不上市就活不下去了。

所以新经济公司上市大多会伴随一个专有名词——流血上市,不惜一切代价上了再说,而且大部分都会去美股或港股这样对盈利没有硬性要求的地方,比如隔壁的姐妹奈雪的茶就去了港股。

而蜜雪冰城不一样,它不差钱。

从它选择去A股上市就可见一斑,且不说上市审核流程更繁琐,A股对为梦想上市的新经济公司普遍不太友好,比如要求连续三年盈利,且累计净利润不低于3000万元。值得玩味的是,上市之前蜜雪冰城也就融了一轮Pre-IPO,在美团和高瓴领投下,“勉强”拿了超20亿人民币,更像是为了铺平上市之路而进行的一种“交易”。

一方面有造血能力,另一方面,蜜雪冰城主要以加盟来扩张门店规模,并不像喜茶和奈雪全自营模式,其实也并不需要太多钱。

那上市究竟图什么?这背后大致有两个原因——

首先是新茶饮走入黄昏,再不上可能就来不及了。

在这几年狂飙突进下,行业整体红利见顶,加上疫情影响和宏观经济承压,作为新消费代表的新茶饮自然无法独善其身。

中国连锁经营协会发布的《2021新茶饮研究报告》显示,2020年新茶饮市场增速为26.1%,但未来2-3年,新茶饮整体增长速度将阶段性放缓,10%-15%是较稳妥的中速发展。

在严重内卷下,新茶饮普遍面临盈利问题。

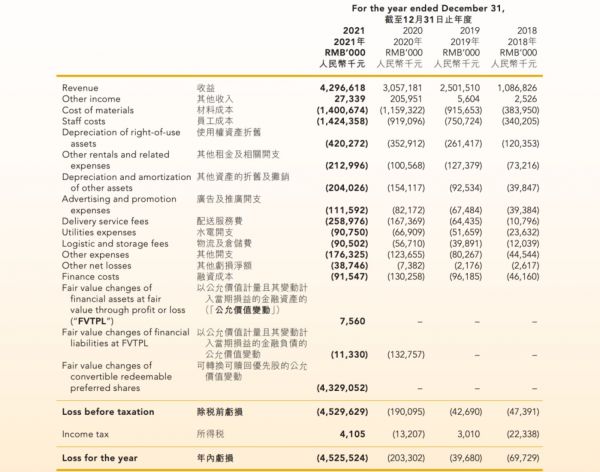

根据2021年财报,“第一股”奈雪的茶总营收为42.97亿元,同比增长40.5%,但净利润反倒下滑为-1.45亿元,2020年这个数字为0.17亿元,这也意味着奈雪的茶赚钱的能力变差了。今年更惨,根据2022年半年报,奈雪的茶营收和盈利双杀,市值相较上市之初更是跌去大半。

奈雪的茶2021年年报

另一家头部喜茶门店扩张减速,坪效降低,在年初还传出了裁员30%的消息。在喜茶之前,茶颜悦色也爆出了大规模闭店和员工降薪的消息。今年以来,新茶饮几轮降价潮更是传得沸沸扬扬。

蜜雪冰城虽然在自己的价位区间过得很好,但面临纷纷下沉的同行,压力只会越来越大。况且,过2万家门店,其中1万家还是在一年之内开出来的,快速扩张随之也带来不少隐患。

比如连锁管理上的,近日蜜雪冰城一门店因柠檬水中喝出异物被处罚款,而相应食品安全问题近年来也屡见不鲜;再比如利润上的,在竞争激烈的县城蜜雪冰城甚至取消了500米只开一家店的限制,过于密集的门店会导致单店利润的下滑;还有供应链管理上的,庞大的加盟体系虽然会带来很多现金流,但也同样带来管理上的挑战。

其次是多元化业务扩展,为新战争储备粮草。

近日,蜜雪冰城传出了“正式进军瓶装水赛道”的消息。根据天眼查,蜜雪冰城申请的瓶体(大雪王)外观专利于9月13日获得授权,“箱子(雪王爱喝水)”外观专利在7月1日获得授权,瓶子(雪王爱喝水)更是早在2021年6月就提出了外观专利申请。

虽然蜜雪冰城对外表示的是瓶装水业务还在内测阶段,但一系列动作都已表明,其对瓶装水市场早已悄然开始布局。

这不过是蜜雪冰城多元化业务的一个触角。

早在2019年,芙鹿家便利店便已在河南开业,至今已过百家店,这个便利店品牌虽然名义上和蜜雪冰城没有股权上的直接关系,但其创始人是蜜雪冰城老板娘早已是公开的秘密,两家办公室都在同一栋大楼。去年9月,芙鹿家便利店孵化出了一个新的精酿啤酒品牌——福鹿家啤酒厂,号称“郑州首家啤酒工厂店”,随后不断在郑州开出新门店,作为蜜雪冰城进军精酿行业的独立品牌在运作。

相对于精酿运作的隐蔽,咖啡就大张旗鼓多了,2017年蜜雪冰城推出独立品牌“幸运咖”,同样主打极致性价比和加盟模式,目前门店已过千家,并在今年7月走入北京进军一线市场。除了饮品,蜜雪冰城还在今年投资了一家做炸鸡的公司,搞起了小吃生意,这是要啤酒陪炸鸡的节奏?

奶茶的生意不好做了,拓展新品类和新消费场景也是情理之中的事情,面对不熟悉的领域,多屯点粮草总是没错的。

02 上市后该怎么玩?

对别人而言遥不可及的上市,离蜜雪冰城仅有咫尺之遥,从家族企业转变为上市公司,除了更稳定的融资渠道之外,也是一种企业角色的重要转变。上市,只是一个新的起点,后面的路需要走得更加谨慎。

从土豪到新贵,背靠庞大的资金池,蜜雪冰城接下来该怎么玩?

在壹番看来,“雪王”起码可以围绕自身三大优势来做文章:

1、主打品牌性价比心智,围绕价格带做新品

蜜雪冰城的崛起,离不开其极致性价比的产品策略,也在消费者心额中烙印下强烈的品牌符号,这虽然限制了自身向高端市场的延伸,不利于单品利润空间的增长,但在全民普遍消费降级的今天,反倒拥有了无与伦比的亲民色彩。

围绕自身核心产品的价格带做横向新品拓展,才是将长板效应发挥到极致,而且锚定的也是同一批消费者,在运营策略上也可以直接迁移。比如幸运咖的推出,就是直接从奶茶界到咖啡界的复刻,一杯咖啡最低5元,多数饮品集中在7-10元,比以价格革命咖啡界的瑞幸还要更低,而幸运咖的快速发展也验证了在咖啡这个庞大的市场,蜜雪冰城的策略依然有效。而福鹿家啤酒厂也主要围绕中低端价格带打造产品,一杯500ml精酿售价主要在8-15元。

走小米路线,进入具备发展空间的关联行业,在下沉市场做消费升级,是蜜雪冰城发展的性价比王道。

2、深耕供应链,稳住To B现金牛

蜜雪冰城能以极致性价比大破市场,离不开其强大的供应链体系。在原材料上,早在2012年,蜜雪冰城就建立了独立的研发中心和中央工厂,率先实现了原材料的自给自足;在物流运输上,2014年开始搭建物流中心,成为业内首家实行物料免费运送的品牌。后来又分别在上海、深圳建立了研发中心,实现了整个供应链体系的闭环。

供应链的完善不仅给了蜜雪冰城快速拓店的底气,也贡献了稳定低风险的现金流,相比仅1.1万的低廉加盟费,源源不断的原材料供应才是“雪王”真正赚钱的秘诀。

随着门店的快速扩张,一方面要深耕供应链以保住立身之本,防范食品安全问题和品牌口碑下滑,一方面新业务的展开要结合现有供应链的能力,发挥固有优势的同时降低边际成本。

3、借庞大渠道“搭便车”

蜜雪冰城遍布全国各地的超2万家门店,在带来管理问题的同时,也变现延伸了自己的渠道触角,这是其它茶饮品牌乃至整个零售业都无法比拟的优势,在传统零售业里素有“渠道为王”的说法。

门店所到之处,带来的不仅仅是市场,还有品牌影响力、供应链边界、消费客群培养等诸多好处,庞大加盟商群体构建的终端网络,除了卖奶茶就不能卖别的了吗?据悉,蜜雪冰城想要进军瓶装水市场,就有意将加盟商转化为经销商,并提供区域代理资格,其它经销商都要来这里拿货。

只是需要斟酌的是,选择什么样的产品适合搭这个便车,而这是否会与加盟商原有的利益产生冲突,渠道是一把双刃剑,用得好皆大欢喜,否则反噬自身。

留给蜜雪冰城的时间不多了,在上市之后,它的所有行为都会反馈在股价波动上,如果不想步奈雪的茶的后尘,就得多花点心思认真思考未来的路了。

相关推荐

上市前夜的蜜雪冰城,还能再甜蜜蜜多久?

疯狂开店的蜜雪冰城,出事了

蜜雪冰城VS屈臣氏,“神曲营销”怎么就红了?

6元奶茶撞上30元果饮,奈雪的茶比蜜雪冰城到底贵在哪?

估值超200亿元,蜜雪冰城会成为“新茶饮第一股”吗?

喜茶、奈雪、蜜雪冰城估值齐超百亿,机构争夺最后的船票:新茶饮终局?

蜜雪冰城、喜茶纷纷投资新品牌:会赚钱的新茶饮,主动“花钱”了

1千克赚5元,蜜雪冰城、星巴克原料供应商冲刺IPO|IPO速递

瑞幸最大的对手,是蜜雪冰城

淘宝特价版、花小猪与蜜雪冰城,它们赢得下沉市场的秘诀是什么?

网址: 蜜雪冰城的「弹药」该砸向何处? http://www.xishuta.com/zhidaoview27177.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180