流动性遭遇战打响,美股继续割“韭菜”

图片来源@视觉中国

文 | 老铁

在过去的几个月时间,一些机构和所谓的专家充分展示了市场的“不靠谱”,发表各类极端言论左右着市场情绪。

简单来说,大致分为:

1.股市崩溃论,认为资本市场崩溃挤压财富效应,才可以根本上抵消通胀压力(如对冲基金潘兴广场资本部管理公司阿克曼)

2.尽管短期市场面临严峻挑战,仍不妨碍给予积极评价,高盛在9月中旬的报告还坚持年底标普500指数会重上4300点。

两种截然不同的观点令市场无所适从,普通投资者就往往会因为心理偏爱去寻找观点,一颗颗韭菜由此诞生。

在我们进行市场分析与验证时,一直在提醒自己不能被表面信息所蒙蔽,要建立自己的分析框架与逻辑,以求在错综复杂的市场声音中保持独立分析。

本文重点讨论:

其一,美股此次调整大概要到何种程度?

其二,在当下市场环境下,如何选择“好企业”?

“拐点”两大要素

在先前的文章中,我们对资本市场的调整有如下认识:资本市场起伏关键在于通胀预期,影响通胀预期的要素不仅来自市面中广泛讨论的“供给关系”,重点更在于宏观经济效率与成本倒挂,效率增长落后于工资增长幅度,这是长期通胀的根源,看待通胀下行的观点应该是效率的提升,也就是大量低效“僵尸企业”的退出和破产。

上述乃是建立了宏观经济与资本市场的相关性分析,本文我们再从金融和资本市场角度进行研究,以求可以接近真相。

债市与股市具有鲜明的“对冲”关系,换言之,当资本市场风险系数放大之时,出于风险厌恶等因素考虑,市场资金会偏向于风险系数较低的债市以规避风险,随着债市资金的增加,债券收益率开始下降(账面价值缩水),债券投资价值衰减,实现资金从股市到债市,再到股市的一个循环。

基于此逻辑,我们制作了标普500盈利收益率(市盈率倒数)与美十年国债收益率的走势关系,见下图:

在以风险规避和追逐收益为主基调的资本市场中,股市的盈利收益率不仅要够大(市盈率够低),较之债市要有足够的风险补充,满足上述两大诉求,也就是“拐点”和“触底”开始。

在上图中我们可以看到2021年中标普500的盈利收益率几乎是历史低点,与2000年互联网泡沫和2008年金融危机点数极为接近,彼时美股已经严重偏离了内在价值,泡沫泛起,但奇怪的是2021全年市场并未如内在价值分析学派所预料的那般垮塌,一直到2022年中市场才开始回调。

主要原因在于低息货币环境,债市收益率降到历史最低点,无风险资金被“逼”到股市(风险补偿诉求低),这也就维持了美股繁荣。

这也就勾勒了资本市场资金流动要素,其不仅取决于内在价值学派所强调的估值高低(市盈率是否偏离正轨),也在于风险补偿诉求的高低,两大要素互相影响,单纯看某一项指标并不客观。

2022年美联储启动加息之后,一方面导致了长期利率的快速上行,尤其在8月通胀数据公布之后十年美债数据几乎呈直线飙升;另一方面,由于风险补偿诉求上行,盈利收益率不得不随之上行,市值处于压缩周期。

根据美联储以及鲍威尔最新表态,2022年末联邦基准利率水平会在4%左右,其对应的风险补偿机制会将标普500盈利收益率逼到6-7%的水平,这也就意味着标普500指数仍有极大的压缩空间,当然若经济衰退,企业利润侵蚀严重该数字将有进一步放大的空间。

以上分析重在强调逻辑,并不侧重“押宝点数”,目的在于以此框架对市场有更为清晰的见解,总结此部分为:

其一,在未来的三个月内通胀预期仍然是美股核心要素,这决定着无风险收益和风险补偿力度,这些都是决定股市溢价的能力的核心因子,结合之前的分析,企业破产数量飙升就是通胀全面下行的拐点;

其二,债市和股市的对冲机制决定了市场的有章可循,若盈利收益率能逼到7%以上的高点(近20年高点),股市诱人的投资价值将逐渐显现,若通胀持续下行,股指的拐点也就不远。

流动性恐慌蔓延

尽管我们在上文阐述了债市和股市的对冲关系,这在理论上也是合理的,不过当市场面临重大拐点时,此关系则会在短期内“失真”。

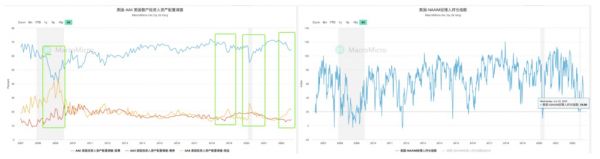

以当前美股为例,已经正在遭遇面临流动性困境,简单来说,股市撤出资金并未流向基于对冲流向债市,投资者选择大量持有现金,静观市场触底。

上图为我们整理的美国散户和机构的持仓情况。过去十余年内,股市和债市确实如前文所言有着密切的相关性,当前散户明显更偏爱现金,同期减持债市和股市,对冲性关系并未展示,不过在2018年的加息周期内则表现了一定对冲特性(同样偏爱现金,操作上更多减持股票而增持一部分债券)。

2022年的情况与2008年更为接近,现金偏好上升,债券和股市双双减持,但逻辑上略有不同:2008年次贷危机导致了全球金融系统流动性紧缺,投资者对金融机构的信心整体下滑,也就出现了债券的集体赎回(亦可称之为债券“挤兑”),2022年除信心因素之外,亦有对加息周期的不确定性,长期利率持续上行,使投资者不断调整债券的收益预期。

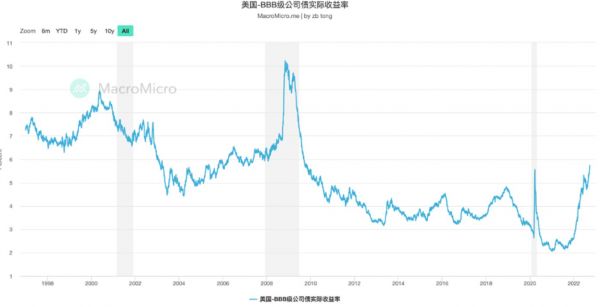

我们再看流动性的又一个指标,美国BBB级公司债实际收益率情况。我们知道此类债券几乎等同于垃圾债券,在流动性充裕之时,资金买入此债券获得高收益,一旦流动性回撤,此类债券风险最先暴露,资金率先撤离,甩卖债券导致收益率飙升(账面价值缩水),分析机构往往用此指标去判断市场的流动性偏好情况,见下图:

在历史上,每每BBB级公司债券收益率飙高,就是股市崩盘的前兆,2000年的互联网泡沫,2008年次贷危机,2000年疫情初的连环熔断等等。如今,此收益率几乎呈垂直上升趋势,换言之,当前流动性回撤尚未触顶,资本市场距离调整仍有相当距离。

值得注意的是,当下该债券收益率已经创下十年来新高,其高点究竟会在何处我们尚不得而知,只是提醒大家在流动性偏好尚未触顶之时,资本市场调整预期是不能过于乐观的。

科技成长股尚未触底

在此之前我们一直在强调随着风险系数的累计,市场风格也在切换之中,简单来说,也就是由追逐成长股到对价值股的认同。

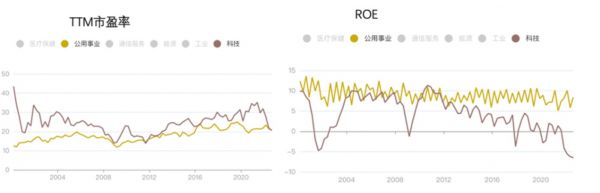

为便于对比,我们选择成长股和价值股的两个代表行业进行对比,科技和公用事业企业,前者是近年来市场追逐的热点,而后者则又因为利润稳定,股息确定是不折不扣的价值股。

由于“定性”以及企业发展周期的不同,两类企业对投资者的回报逻辑是完全不同的,其中公用事业单位ROE由于行业经营成熟,几乎无成长性可言,ROE也就极为稳定,投资者对此类企业的投资赚取的往往是企业经营效益(通过股息分红形式回报投资者),相比之下科技企业ROE极为不稳定,近年来更是回到了负数区间,市场更看重行业的成长性,以此给予高溢价能力。

可以概括性地说,投资者对公用事业单位的投资更看重经营质量,而对科技企业则往往以“押赛道”为主,在流动性充裕之时,买对赛道就可以获得流动性溢价带来的收益。

反之当流动性回撤,首当其冲的便是此类企业,当流动性回撤尚未触底之时,是以高成长性为主要特色的企业估值回调就不到结束之时。

在资本市场分析中,我们常将价值投资视为寻找优质财报企业,然后得出“好企业等于好投资标的”的结论,于是在这段时间,各类分析机构纷纷出面,从基本面来寻找“超跌”企业,再兜售给投资者,这显然是对“价值投资”的误解,或者以混淆概念来误导投资者。“价值投资”其重点不仅仅是寻找有价值的企业,更在于求得“物有所值”的企业,而后者则是由流动性决定。

甚至可以极端地认为,当下对一些行业(如科技,生物医疗等等)的分析完全不必过分看重财报,无论财报优良,行业整体的估值收缩都是确切的,而行业的好转则在于流动性风格的全面逆转,届时企业经营基本面更胜一筹的企业更容易获得“成长信仰”,成为接下来的明星企业。

或者说对财报的研究目的在于指导未来决策,而非当下。

在开篇我们罗列不同权威人士对未来市场迥然不同的看法,其用意也在于说明倚重于权威人士观点的不可取,只有具备独立的思维能力,才可避免成为他人“韭菜”。

最后总结本文:

其一,美股的调整仍未看到终点,重点还是美联储控制通胀的能力,可以比较确切的是通胀触顶已经触顶(石油价格跌破90美元/桶,大宗商品全线下跌,生产成本下跌乃是必然),而通胀下行的幅度和速度则要看实体经济效率的改善,此方面仍然任重道远,这其实超出了美联储的能力圈;

其二,流动性紧缺的问题会持续进行,债股双杀极有可能持续发生(现金流偏爱持续上升);

其三,成长性企业将继续被压缩,具有高收益和高股息的价值股将跑赢市场,对于中概巨头企业,我们尤其建议提高股息发放(也包括提高回购),去改善ROE数据,完全迎合市场偏好,以求稳定市场表现。

相关推荐

中国互联网公司割韭菜10年简史

有一批中国庄家天天在美股“割韭菜”

美股迷幻新操作:破产巨头宣布发行新股,是涅槃重生还是疯狂割韭菜?

时尚杂志“割韭菜”简史

GME暴跌60%,散户转战白银:恐被反复割韭菜

听说美股也“韭菜化”了?

降补贴、提费率,微信支付和美团为何急于割商家“韭菜”?

知识付费是割韭菜薅羊毛贩卖焦虑么?

马斯克把割韭菜做成了行为艺术

股神遍地的2020,我被割韭菜亏了100万,怕丢脸不敢告诉家人

网址: 流动性遭遇战打响,美股继续割“韭菜” http://www.xishuta.com/zhidaoview27230.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180