“光伏新秀”润阳股份自曝融资“黑历史”,与客户披露数据“打架”|IPO速递

9月15日,光伏新秀润阳股份更新了招股书。公司拟募集资金40亿元,其中25亿元从布局上游原材料多晶硅业务、延伸产业链和N型电池技术升级着手,剩余15亿元则用于补充流动资金。

钛媒体APP了解到,当前,润阳股份主要从事太阳能电池片的研发和生产,2020年及2021年,公司的电池片销量稳居全球第三位,为了这个位置,在前期发展过程中,公司不惜通过转贷、无真实交易背景的票据流转来玩转资金。

近两年,公司的业绩增长十分迅猛。根据招股书显示,2018年、2019年公司的营业收入分别为30.26亿元、47.98亿元。2021年,其营收同比上涨121.28%达到106.17亿元,近三年复合增长率达到87.32%。但同期,公司归母净利润分别为2.43亿元、5.13亿元、4.86亿元,表现较不稳定。除此之外,对于润阳股份的上市之旅,市场上还存在着诸多质疑,比如,公司的双经销模式是否具有可持续性、公司的多项数据与客户披露的数据不一致等。

双经销模式下的“危机”

根据公司的招股书显示,润阳股份前五大客户中包括晶科能源(688223.SH)、隆基股份(601012.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH)等市值均在千亿元以上的光伏行业龙头。

而实际上,这些光伏龙头同样也是润阳股份的供应商。据了解,这是因为公司存在“向大型光伏一体化生产商采购硅片同时销售电池片”的双经销业务模式。

在该业务模式下,公司向对手方采购硅片的同时,根据合同约定需向对手方供应一定规模电池片。公司与对手方根据框架合同约定定期签订购销合同或订单,按照硅片市场价或双方约定价格向对手方采购硅片,并按照硅片采购价上浮一定价差向对手方销售电池片。

在招股书中,润阳股份解释称,公司主要产品单晶PERC电池片的市场价格受原材料单晶硅片价格影响较大,为保证单晶硅片的稳定供应,同时应对单晶硅片价格波动风险以提前锁定利润,公司选择与大型光伏一体化生产商进行双经销业务合作,既保证了双方原材料供应链的安全与稳定,又实现了稳定的盈利。

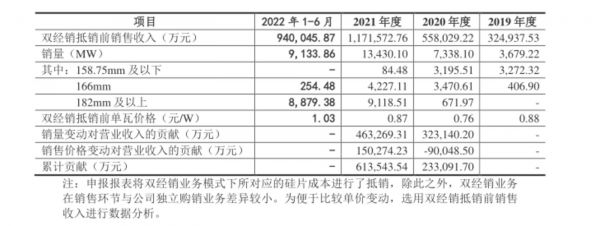

2020年、2021年双经销模式为润阳股份分别累计贡献23.3亿元、61.35亿元的销售收入。

但有业内人士向钛媒体APP表示,尽管双经销模式看似规避了原材料的波动风险,但和跟委托加工模式不同,委托加工只赚取加工费,而双经销模式是双向买断,采购的材料最终进入成本,销售的产品最终计入收入,因此,公司的业绩中还是会承担原材料和产品的价格波动。

数据显示,2019年-2021年以及今年上半年,润阳股份双经销业务收入占比分别为 5.45%、13.4%、5.59%和2.63%,有降低趋势。因此,在硅料大涨的行情之下,公司是否会继续降低该模式的业务比例?对此,钛媒体APP向润阳股份发送了求证函,但截至发稿,对方并未回复。

与客户数据矛盾重重

钛媒体APP注意到,润阳股份的招股书数据与其客户(供应商)所披露的数据存在出入。

根据招股书,2019年至2021年,晶科能源为公司前五大客户之一。2019年-2021年,润阳股份向晶科能源销售的金额分别为3.72亿元、14.06亿元、15.38亿元。

但根据晶科能源招股书,其2020年前五大供应商榜单中排名第一的大供应商为信义光能,采购额为13.26亿元,低于同期内润阳股份招股书所披露的销售额。且润阳股份却并未登上晶科能源2020年前五大供应商榜单。

除此之外,招股书披露,此次募集资金的用途中,润阳股份将一半用于在宁夏回族自治区石嘴山市建设年产5万吨高纯多晶硅项目,该项目实施主体为润阳股份控股子公司润阳硅材料,总投资金额为49.81亿元,拟投入募集资金20亿元。

但根据当地的平罗县政府在公布文件披露称,该项目投资金额为45亿元,与《招股书》披露数据出现较大差异。

对此,润阳股份曾公开回应表示,“出现差异的主要原因是两者的统计口径和包含的项目不同。该差异内容并不影响此项目的运行。”但对于招股书中与客户的经销数据产生差异,润阳股却并未回应。

自曝内控不规范

作为资本密集型行业,光伏企业在持续研发、产能扩充以及公司运营等方面需投入大量资金,此外,整个行业又处于快速发展阶段,各企业又在拼命内卷,一旦企业的融资渠道较为单一,就会面临较大的资金缺口。因此,目前润阳股份经营的最大的难题还是缺钱。

数据显示,截至6月末,润阳股份账面的货币资金为26.9亿,但公司应付票据及账款高达62.1亿元,一年内到期的非流动负债4.84亿元、短期借款11.4亿元。除此之外,数据显示,报告期内,润阳股份的负债率不断攀升,分别为78.84%、75.48%、81.39%和 81.99%。

而在招股书中,润阳股份也自曝“黑历史”。2019年至2021年,润阳股份迫于融资渠道少、资金链紧张等原因,公司发生了如转贷、无真实交易背景的票据流转、个人卡收支款项等内控不规范的行为。其中,为平衡部分子公司短期资金需求,润阳股份与润阳悦达、润阳建湖等5家子公司的发生无真实交易背景的票据流转总额合计达到4.98亿元。

在经营上,润阳股份还动用了关联方供应链融资服务。润阳股份通过悦达新实业、悦达供应链等关联方为公司提供供应链融资服务。具体来看,关联方作为供应链融资中间商向原材料供应商采购硅片或银浆后直接销售给公司,公司付给融资商一定的融资费,以延长款项结算周期、缓解资金压力。

2019年至2022年上半年,公司关联方悦达集团下属企业为润阳股份提供的融资金额分别为0.6亿元、2亿元、3.62亿元和1.1亿元,占各期融资金额的比例的9.06%、17.15%、21.18%和8.03%。

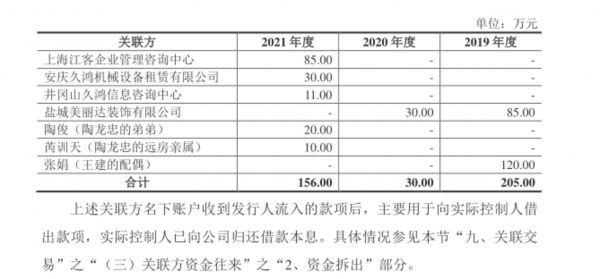

此外,公司此前还存在控股股东、实际控制人借用公司款项情形。虽然截至今年6月底,相关借款已经归还完毕,但对于公司的内控管理,投资者仍需保持谨慎态度。

值得注意的是,润阳股份IPO计划募集的40亿元资金中,更是分出15亿元拿来补充流动资金,占总募资金额比重达到37.5%。可见,如若IPO进程受阻,润阳股份将会面临较大的资金压力。(本文首发钛媒体,作者|于莹)

相关推荐

被大客户“拉黑”,经销商问题多,湖山股份二度上市路难走 | IPO速递

光伏代有龙头出,隆基股份独领风骚能几年?

溯联股份实控人为报恩低价转让36%股权,采购额与供应商销售额“打架”|IPO速递

光伏内卷

特斯拉屋顶光伏业务招兵买马?光伏瓦片售价或高4倍

知料 | 二十年后再现高光时刻,光伏行业的中国往事

遭实际控股人清仓减持,光伏设备企业捷佳伟创前景几何?

隆基股份:光伏帝国如何长成?

极致内卷下的光伏江湖:一场风暴已经开始积聚?

「润石科技」完成数千万Pre-A轮融资,将加快拓展细分领域标杆客户

网址: “光伏新秀”润阳股份自曝融资“黑历史”,与客户披露数据“打架”|IPO速递 http://www.xishuta.com/zhidaoview27242.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180