孚诺医药:一只药膏打天下,多名服务商曾是公司股东|IPO速递

近日,浙江孚诺医药股份有限公司(以下简称“孚诺医药”)递交招股书,冲击创业板。可以说,孚诺医药走到今天,离不开复方多粘菌素B软膏的支撑。复方多粘菌素B软膏作为孚诺医药的主打产品,其贡献了100%的主营业务收入。对此,有不少投资者提出疑问:单靠一只外用药膏,能撑起孚诺医药的IPO吗?钛媒体APP注意到,孚诺医药身上还有难以消除的“重营销轻研发”的行业通病。

重度依赖一款大单品,复方多粘菌素B软膏为赚钱“功臣”

公开资料显示,孚诺医药的前身为成立于2002年的浙江日升昌药业有限公司(曾用名“东阳市日升昌生物技术有限公司”)。算来,如今的孚诺医药已经20岁了。

孚诺医药自成立以来一直聚焦于皮肤外用化学药领域,公司主要产品复方多粘菌素B软膏。虽然孚诺医药表示不断投入资源于其他皮肤外用化学药的研发创新,但目前复方多粘菌素B软膏是唯一销售产品。

据孚诺医药介绍,复方多粘菌素B软膏,用于预防和治疗常见的皮肤创面的细菌感染,具有抗菌谱广、强效杀菌、耐药性少、迅速止痛、促进伤口愈合和减少疤痕生成等特点,广泛运用于预防和治疗皮肤割伤、擦伤、烧烫伤、手术伤口等皮肤创面的细菌感染。

招股书显示,报告期内孚诺医药的主营业务收入来自于不同规格复方多粘菌素B软膏的销售。其中,2019年-2021年以及2022年1-6月,复方多粘菌素B软膏贡献的营业收入占到当期主营业务收入比例均为100%。报告期内,公司主营业务收入主要来自于10g和 15g规格的复方多粘菌素B软膏的销售,合计占比超过99%。

2019年-2021年以及2022年1-6月,孚诺医药10g规格的复方多粘菌素B软膏销售收入分别为22933.37万元、22280.58万元、24483.63万元和10440.18万元,占主营业务收入的比例分别为90.92%、86.55%、84.07%和84.17%;同期15g规格的复方多粘菌素B软膏销售收入分别为2162.25万元、3412.37万元、4511.5万元和1897.34万元,占主营业务收入的比例分别为8.57%、13.26%、15.49%和15.3%。

孚诺医药主要业务收入构成,截取招股书

复方多粘菌素B软膏作为孚诺医药的拳头产品,其对公司的重要程度不言而喻。报告期内,孚诺医药的营业收入分别为2.53亿元、2.57亿元、2.92亿元、1.26亿元;归属净利润分别为5518.02万元、6695.52万元、7986.02万元、3052.84万元。

靠一支复方多粘菌素B软膏,真的能撑起孚诺医药的IPO吗?“单腿”走路的孚诺医药又面临什么呢?

一位医药行业分析师告诉钛媒体APP,不仅是孚诺医药,对于任何一家企业来说,过度的依赖某一种单品并不是意见好事。这意味着,如果该产品受到任何不利影响,都将对企业带来风险和损失。

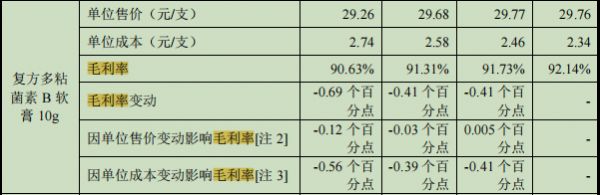

当前,孚诺医药赖以生存的复方多粘菌素B软膏,就出现毛利率下滑的问题。2019年-2021年及2022年上半年,孚诺医药的主营业务的毛利率分别为91.92%、91.05%、91.18%、90.54%。尽管毛利率水平还是很高,但总体呈下降趋势。报告期内10g规格的复方多粘菌素B软膏的毛利率分别为92.14%、91.73%、91.31%和90.63%。

毛利率下降背后,是单位成本上涨的困境。比如,2019年-2021年以及2022年1-6月,孚诺医药10g规格的复方多粘菌素B软膏的单位成本分别为2.34元/支、2.46元/支、2.58元/支、2.74元/支。前述产品单位成本不断增长,原因之一即原材料成本上升所致。如果原材料的供给受限或价格持续上涨,也会对公司的生产经营造成不利影响。

部分产品单位成本情况,截取招股书

三年半花掉4.7亿做市场推广,多名推广服务商系“熟人”

孚诺医药谈到,影响公司收入的主要因素包括公司产品的市场需求和市场竞争力,具体包括药品市场需求、药品质量、品牌以及营销能力等。

诚然,孚诺医药收入增长的背后,营销功不可没。报告期内,公司期间费用占营业收入的比例分别为65.49%、59.85%、60.21%和61.52%。其中,销售费用占比最大,报告期内占营业收入的比例分别为59.94%、53.68%、53.75%和53.27%。

据招股书披露,孚诺医药的销售费用主要由推广服务费、职工薪酬、会务费、差旅费、办公费组成。报告期内,该公司推广服务费分别为13652.66万元、12929.45万元、14503.4万元和6212.14万元,占销售费用的比例均在90%以上,占营业收入比例分别为54.07%、50.23%、49.59%和49.24%。

孚诺医药销售费用构成表,截取招股书

具体而言,孚诺医药的推广服务费主要由学术推广费、市场调研费以及管理服务费构成,其中占比最高的是学术推广费,学术推广费主要包括推广服务商与医生进行日常学术交流、举办学术推广会等发生的费用。

一位医药行业人士对钛媒体APP表示,“以市场推广之名推动背后的市场营销,是医药行业的潜规则,因此市场推广费一直是商业贿赂的高发区。实践当中,医药企业召开学术会议,邀请的一般都是医生、经销商等客户单位,部分推广费最终以其他的形式回馈给客户方,这也是医药企业的灰色地带”。纵观此前IPO的医药企业,高企的市场推广费都是不可回避的问题,孚诺医药的这一情形也可能在后续审核中被重点关注。

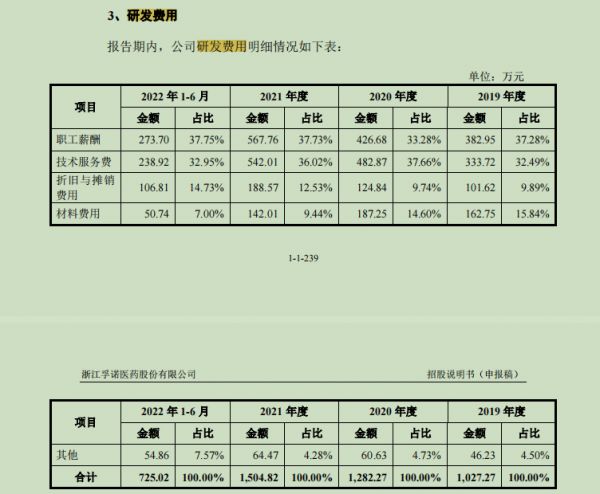

“重营销轻研发”一直是医药行业的通病,这一点孚诺医药同样存在。经计算,孚诺医药三年半在推广服务上合计花掉4.73亿元。相比动辄上亿元的市场营销,孚诺医药在研发上的投入要显得逊色很多。数据显示,孚诺医药报告期内研发费用分别为1027.27万元、1282.27万元、1504.82万元和725.02万元。孚诺医药报告期内花掉的市场推广费是期间研发费用投入总和的10倍之多。

孚诺医药研发费用构成表,截取招股书

钛媒体APP注意到,在前五大推广服务商中,有不少“熟人”。以许青云为例,其通过实际控制的深圳市好多年科技有限公司、广州昇诺科技有限公司、东莞市欣皓信息科技有限公司三家公司为孚诺医药进行推广服务,且报告期内一直为第一大推广服务商。

据招股书,推广服务商的实际控制人中,郑礼碧、许青云及曾晓红曾通过投资日升昌而间接持有公司股权;何保全、邱锐、马劲枫及郑礼碧曾通过代持方式投资日升昌投资而间接持有公司股权。不过以上推广服务商实际控制人间接持有公司股权的情况均已转让或解除。但孚诺医药未说明转让或者解除的原因,背后有何隐情?“关联方”之间的交易是否存在利益输送?

现有产能未完全饱和,募投扩产能吃得消吗?

大部分企业IPO之时,都想要通过募投来扩产,孚诺医药同样不例外。

据招股书显示,孚诺医药拟向社会公众公开发行不超过1685万股人民币普通股(A股),预计募集资金约4.57亿元。发行募集资金运用均围绕主营业务进行,扣除发行费用后的净额将根据公司发展战略按照投资项目的轻重缓急,投资于“年产5000万支外用制剂建设项目(一期)”、“年产200吨原料药建设项目(一期)”与“研发中心升级项目”,研发中心升级项目为年产5000万支外用制剂建设项目之子项目,其中计划将募集的2.3亿元投入到年产5000万支外用制剂建设项目(一期)中。

孚诺医药募投项目构成表,截取招股书

孚诺医药认为,本项目投产后拟生产产品为复方多粘菌素B软膏、维氟醌乳膏、复方酮康唑软膏,其中复方多粘菌素B软膏为公司核心产品、维氟醌乳膏已经向国家药监局提交了ANDA申请、复方酮康唑软膏已于2022年4月获得药品注册批件。值得一提的是,该项目达产时间为2028年。

据招股书,以整年度来看,孚诺医药2019年-2021年复方多粘菌素B软膏的产能均为1000万支,产能利用率分别为82.58%、78.84%、95.7%。在产能一定的情况下,孚诺医药的产能尚且不稳定且不完全饱和,扩充之后产能能否吃得消吗?

需要注意的是,针对仿制药一致性评价,复方多粘菌素B软膏的同类产品在国外运用时间较长,安全性比较可靠,通过美国非处方药专论(monograph)制度途径上市,原研药物无法追溯,目前尚无确定可开展仿制药一致性评价的参比制剂,故而目前暂时无法推进仿制药一致性评价工作。2020年8月27日,国家药监局药审中心公示《临床价值明确,无法推荐参比制剂的化学药品目录(第一批)》(征求意见稿)共117个品种,其中“复方多粘菌素B软膏”(99 号)在列,但目前并无正式稿发布。截至目前,国家药监局历次发布的《仿制药参比制剂目录》中,均未确立复方多粘菌素B软膏的参比制剂。孚诺医药坦言,未来如复方多粘菌素B软膏参比制剂确定,发行人复方多粘菌素B软膏需进行一致性评价,存在无法通过一致性评价的风险。

海南博鳌医疗科技有限公司总经理邓之东告诉钛媒体APP,如果未通过一致性评价,首先药品不再予以注册;其次,在药品集中采购等方面将失去资格;第三,不能参加挂网招标,失去庞大的医院市场。

另外,钛媒体APP注意到,2017年7月,赤峰万泽药业股份有限公司向国家药监局递交了复方多粘菌素B软膏的ANDA申请,至今仍未获批。若未来如药品注册政策发生变化,其他同类仿制药获批上市,公司复方多粘菌素B软膏将面临更为激烈的市场竞争。

孚诺医药称,维氟醌乳膏是国内首仿药,试验表明,维氟醌乳膏与对照原研药氟轻松氢醌维A酸乳膏(TRI-LUMA)在疗效上达到临床等效,与对照安慰剂相比在统计学意义上具备疗效优势。据悉,复方酮康唑软膏用于皮肤浅表真菌感染,而抗真菌类产品多、品牌多,市场竞争激烈,该领域内品牌效应具有较大的市场竞争。那么维氟醌乳膏的ANDA申请何时能获批?复方酮康唑软膏又何上市销售?又能带来多大收益尚不可知。

针对公司募投扩产等相关问题,钛媒体APP多次致电孚诺医药进行采访,但电话一直未有人接听。随后钛媒体又向孚诺医药发去采访提纲,但截至发稿,未收到相关回复。(本文首发于钛媒体APP,作者|刘凤茹)

相关推荐

IPO速递|青松医药“太子”不劳而获得股权激励,IPO前突击巨额分红

研发人员仅13人,恩威医药靠“一纸秘方”打天下? | IPO速递

万孚生物Q2净利润同比下滑31.45%,常规主业受疫情干扰现负增长丨看财报

康为世纪:靠核酸检测“腾飞”,后劲不足丨IPO速递

孚能科技带伤IPO:新能源电池这块肉没那么好啃

融资16亿还亏钱?抗癌药企亚盛医药IPO

疫情之下欲赴港IPO,诺辉健康能否博得资本“喜爱”?

高瓴系斩获一家IPO,布局医药SMO,市值超40亿

诺诚健华预计将于春节前后正式赴港IPO,施一公领衔基金大佬加持,核心产品已在华申报上市

36氪首发 | 自主研发新一代降糖药,「银诺医药」获新一轮融资

网址: 孚诺医药:一只药膏打天下,多名服务商曾是公司股东|IPO速递 http://www.xishuta.com/zhidaoview27248.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180