低研发却能超同行20个点的毛利,侨龙应急是排水抢险车中的“战斗机”?|IPO速递

9月30日,福建侨龙应急装备股份有限公司(下称“侨龙应急”)将创业板上会,欲公开发行不超过2000万股。侨龙应急设立之初就存在代持,但代持人却在申报期否认代持,同时,在侨龙应急设立之初,其实控人还存在抽逃出资嫌疑。经营方面,侨龙应急主要是销售大流量排水抢险车,一台车可买200多万元,毛利可达100多万元,且在研发费用率始终不及同行的情况下,毛利率却超同行20个百分点。

代持7年现风波,存抽逃出资嫌疑

侨龙应急成立于2000年,由林志国(持股比例55%)、林潮旺(持股比例45%,林志国配偶的妹夫)合计出资500万元设立,其中林潮旺出资的部分实际上是由林志国出资,而林潮旺也是为林志国代持。代持还远未结束,2000年11月和2001年1月,林志国先后将其持有侨龙应急的股权分别转让给林清江(林志国的姐夫)、江龙辉(侨龙应急当时的员工),自此林志国持有侨龙应急100%的股权全部由林潮旺、林清江、江龙辉所代持。至此2007年10月,林清江将其名义上持有的侨龙应急 45%股权转让给林志国。同时,林潮旺、江龙辉分别将林潮旺名义上持有的全部侨龙应急股权转让给厦门侨隆,上述代持现象才完全解除。

在上述代持中,有一位代持人却与林志国产生了纠葛。

据悉,江龙辉最初在侨龙应急处担任财务人员, 并在其代林志国持有侨龙有限股权期间相继工商登记为公司执行董事(法定代表人)、监事,但2005年12月其从侨龙应急处离职,后于 2016 年 2 月向侨龙应急提交应聘简历,自 2016 年 3 月至 2018 年 3 月期间在发行人历任总经办及军品部员工。

2007年10月31日,厦门侨隆、林志国、江龙辉、林潮旺共同签署了《股权转让补充协议》,各方在该补充协议中确认,公司原登记股东江龙辉、林清江、 林潮旺所持侨龙应急的股权实际均由林志国出资,股权转让手续、费用结算均由受让方厦门侨隆与林志国办理。江龙辉也在上述《股权转让补充协议》中确认了代持过程和代持解除行为。

然而,令人意想不到的是, 侨龙应急在 IPO 申请材料申报后及问询回复过程中,江龙辉对代持却表示否认。

对此,侨龙应急表示,江龙辉向林志国提出巨额钱财要求,公司及实际控制人无奈放弃与其继续沟通,其未配合访谈确认代持和代持解除过程。

除此之外,钛媒体APP还注意到,其实在侨龙应急设立时,其实控人可能出现抽逃出资的情况。

林志国2000年以500万元的出资额设立侨龙应急,之后在2004年又对侨龙应急增资500万元。令人意想不到的是,验资程序完成后,林志国分别将两次出资中的部分款项950万元借出用于偿还债务。2000年至2010年期间,林志国及其家人陆续以现金或非现金资产清偿完毕。这也意味着,林志国刚给侨龙应急出资或增资,钱立马转手就被其借走,且用了10年的时间来偿还该资金。对此,多位律师表示,林志国存在抽逃出资的嫌疑,抽逃出资是不合规的,若较为严重,可能需要承担刑事责任。

主卖200多万的“豪车”,一台能获毛利100多万

侨龙应急发主要从事应急抢险装备的研发、生产和销售,主要产品为供排水应急抢险装备。2019年-2021年和2022年1-6月(下称“报告期”),侨龙应急分别实现营业收入19848.56万元、15853.92万元、36970.97万元、15325.25万元,净利润分别为5031.84万元、3298.07万元、10534.43万元、4151.04万元。2021年,侨龙应急的业绩出现了暴增的情况,其中营收同比增长了133.2%,净利润同比增长了219.41%。

对此,侨龙应急表示,2021年,受益于国家层面应急管理意识的进一步强化,公司的民用产品和专业抢险队伍产品均较上年同期有所增长,且实现了军选民用领域产品的销售,增加了公司产品销量、 提升了收入规模。

从产品上,侨龙应急每年约有9成收入是靠销售大流量排水抢险车所获。报告期内,大流量排水抢险车实现的营业收入分别为17914.41万元、14030.55万元、34967.01万元、14492.97万元,分别占当期主营业务收入的91.02%、89.76%、94.99%、95.37%。

钛媒体APP注意到,侨龙应急大流量排水抢险车卖得越来越贵,且每台都能赚百万毛利。报告期内,大流量排水抢险车的平均单价分别为180.95万元/台、206.33万元/台、215.85万元/台、230.05万元/台。同时,其毛利率分别为58.79%、59.11%、56.33%、57.81%。

这也意味着,自2020年起,侨龙应急每台大流量排水抢险车的售价就已经超过了200万元,且每台车的毛利至少100万元,特别是2022年上半年,一台车的毛利更是超过了130万元。

毛利率超同行20个百分点

据悉,相较于研发,侨龙应急似乎更热爱营销。招股说明书显示,报告期内,侨龙应急的销售费用分别为2680.83万元、2489.07万元、3827.93万元、1681.82万元,合计约为10700万元;研发费用分别为1094.13万元、1008.08万元、2067.74万元、1117.46万元,合计约为5300万元。换言之,报告期内,侨龙应急在销售上的投入较研发多了5000多万元。另外,除了2022年上半年,其余时间段内侨龙应急的销售费用率也始终高于同行业可比公司平均值。报告期内,侨龙应急的销售费用率分别为13.51%、15.7%、10.35%、10.97%,同行业可比公司平均值分别为8.77%、8.68%、10.26%、19.28%。

数据来源:招股说明书

除此之外,钛媒体APP还注意到,侨龙应急在“低”研发投入的情况下,却拥有着超过同行业高得多的毛利率。

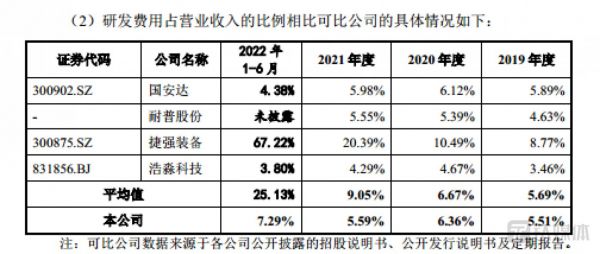

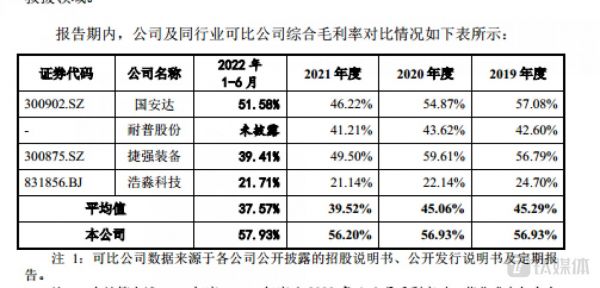

招股说明书显示,报告期内,侨龙应急的研发费用率分别为5.51%、6.36%、5.59%、7.29%,同行业可比公司平均值分别为5.69%、6.67%、9.05%、25.13%;毛利率分别为56.93%、56.93%、56.2%、57.93%,同行业可比公司平均值分别为45.29%、45.06%、39.52%、37.57%。

数据来源:招股说明书

那么,侨龙应急到底是如何在研发费用率始终低于同行业可比公司平均值的情况下,做到毛利率还能远超过同行?特别是2022年上半年,侨龙应急的毛利率已超同行业可比公司平均值愈20个百分点。就上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

高毛利难持续、研发投入低于同行,G20峰会供应商盛邦安全闯关科创板|IPO速递

圆通速递快递单票毛利2毛7,航空业务毛利却在下降|看财报

香江电器:九成营收来自海外,研发不足毛利率低于同行|IPO速递

傍上小米、OPPO难阻亏损,诚瑞光学毛利率低于同行盈利能力堪忧 | IPO速递

八成收入来自境外,核心产品价格走低,泰禾股份闯关胜算几何?|IPO速递

初露锋芒的AI战斗机,打开AI军备竞赛的潘多拉盒子

供应商集中、毛利率低于同行,中巨芯盈利能力恐存疑 | IPO速递

燕东微拟40亿拓展12英寸生产线背后:关联交易待解,产能不及同行|IPO速递

法狮龙征战IPO:业绩下滑,经销商模式风险暗藏,沈正华能否如愿

钛媒体科股早知道:又一国产新冠口服药获批临床,这家公司一款产品已获国外应急使用授权;全球元宇宙大会即将召开

网址: 低研发却能超同行20个点的毛利,侨龙应急是排水抢险车中的“战斗机”?|IPO速递 http://www.xishuta.com/zhidaoview27250.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180