考试系统事故频出、毛利率走势与行业背离,全美在线回A道阻且长|IPO速递

每年都有不少朋友在为注册会计师、基金从业资格、银行从业人员资格等证书奋斗,不过大家对于承担这些考试服务的全美在线却较为陌生。

招股书显示,全美在线的主营业务为资格认证测评、人力资源选聘等各类考试及软硬件服务,客户包括以中注协、中基协等为主的各行业协会以及银行、政府部门等。在考试测评信息化改革与国家加大职业资格考试“放管服”力度的趋势下,全美在线的营收也不断攀升,并先后登陆过纳斯达克和新三板。

2018年末,公司向上交所提交了招股书,拟发行不超过1862.67万股募集7.48亿元,用于建设国际测评认证中心、研发中心和信息化升级等项目。自2019年10月最后一次更新招股书信息后,公司便陷入了沉寂,而本周等待了4年之久的全美在线终于将上会。

从现有的资料来看,全美在线的毛利率逐渐下滑且远低于同行,同时公司业绩在2018年开始下滑,2019年中期甚至出现亏损,盈利能力问题或成上市“绊脚石”。而在无纸化考试成为趋势的大背景下,研发能力也愈发重要,反观全美在线的研发投入和成果,与同行相比却相差甚远。近几年公司频发的考试系统崩溃事件,也对其声誉造成了负面影响。

对上下游议价能力较弱,毛利率走势与行业相背离

全美在线包含两大业务板块,其一是资格认证考试测评及职业能力提升服务,主要为政府部门、行业协会、企事业单位主办的资格认证考试测评项目提供运营组织及技术服务;其二是人力资源选聘服务,旨在为政府部门、企事业单位等用人单位的人员招聘、内部岗位考核及晋升、培训结果评估等服务。2019年中,这两项服务占比分别为67.43%和24.67%。

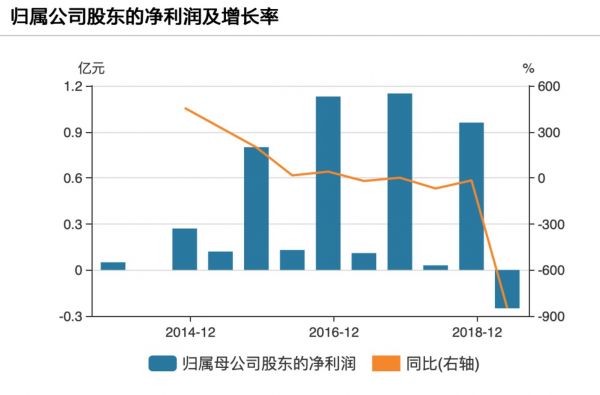

数据来源:招股书

报告期内,全美在线的营业收入虽保持增长态势,但2019年上半年净利润却出现亏损。 2016年至2018年,公司分别实现营业收入46854.86万元、52152.80万元、60380.05万元;归属于母公司股东的净利润分别为11345.10万元、11451.42万元、9560.10万元。2019年1-6月,公司营业收入为16554.40万元,净利润为-2481.53万元,较上年同期由盈转亏。

数据来源:Wind

对于亏损,公司解释称,其业务存在季度性因素,考试服务项目主要集中于第四季度,经营利润主要集中于第四季度实现。并且公司在2018年下半年提高了公司整体的薪酬水平,使2019年上半年人工成本同比有所提高,同时2019年还加大了研发投入,由此带来了期间费用的上涨。此外,全美在线分别在北京、深圳投资建设了认证中心,不但存在房租上升、折旧等,且尚未实现盈利。

另一方面,除费用上涨外全美在线的毛利率呈下滑趋势。2016年至2019年1-6月,公司的综合毛利率分别为49.71%、47.54%、44.45%及36.33%。而同期同行可比公司的毛利率均值为60.60%、59.24%、60.84%和66.03%,整体保持增长。可见公司的毛利率远远低于同行,并且走势也与行业相背离。

数据来源:招股书

这主要是由于公司的盈利模式导致。同行可比公司鸥玛软件、海云天的测评服务主要以其自身开发的标准化软件为主,毛利率相对较高。而相比之下,全美在线向客户提供全流程的考试测评服务,涵盖了考试运营组织及技术服务等。与仅提供技术服务相比,增加了公司项目收入规模,同时也增加了考站综合服务采购支出,因此即便项目总毛利有所提升,但整体毛利率有所下降。

数据显示,公司向客户收取的服务费标准相对固定,但考试测试实施成本却在持续提升。2016年至2018年,资格认证考试评测业务的平均服务单价分别为38.36元、36.93元及37.51元,同比增幅分别为-2.24%、-3.73%及1.57%;同期公司的服务采购价格则分别为17.11元、18.08元及20.07元,同比增幅分别为9.82%、5.68%及10.98%。不过这也侧面显示出公司在现有模式下对上下游的议价能力均较弱,既无法向供应商压价,也无法将成本转嫁给客户。

对此,全美在线也难言乐观并坦言,受考试测评市场需求不断增长、行业竞争不断加剧等因素的影响,考试实施成本呈日趋增长的趋势。若公司未来不能采取有效措施控制项目实施成本,将可能导致公司综合毛利率水平进一步下降,从而对公司盈利能力产生较大影响。

研发小气,分红大方

由于我国考试测评主办方主要为政府部门、行业协会和大型企事业单位,考试测评服务链条长、参考人数众多、组织工作也较复杂,若出现考试事故将会造成较大社会影响,因此考试测评主办方更倾向于选择已为自身提供服务的经验丰富的供应商,以避免全面替换服务带来的安全性风险,这无疑给全美在线带来较高的客户粘性壁垒。

但同时也正因享受客户壁垒和先发优势,公司对技术升级和研发似乎也就没有那么上心。2017年至2019上半年,公司研发费用分别为2467.52万元、3825.77万元和2805.78万元,占营收比例分别为4.73%、6.34%和16.95%。而与同行横向对比,拓维信息、鸥玛软件的研发投入均占营收10%以上,全美在线在2018年前均与同行相差甚远。

数据来源:Wind

不仅如此,从研发成果来看,全美在线也已被落下。鸥玛软件表示其在持续的研发支撑下,目前已拥有两个省级工程技术中心和一个工程实验室,在技术领域掌握了数据处理、人工智能、云服务平台、考试及评卷、信息安全等五大类核心技术,并且在互联网技术、软件信息化等领域已取得专利技术44项、软件著作权225项。而对比之下,截至2019年末全美在线不存在专利权,仅拥有软件著作权165项。

而对研发的“轻视”或许也是公司的考试服务体验下降的源头。2021年10月,招商银行的校招在线笔试系统突然崩溃,并一举登上热搜,引发了社会广泛关注。事后全美在线官方致歉,并与招商银行重新安排补考。这次事故给公司的形象带来了极大负面影响,公司表示,“本次事故影响了考生体验,也影响了客户品牌,对此全美在线承担全部责任。”

事实上,类似事件还不止这一起,近几年全美在线的“易考”平台在农发行、申万宏源、建行、交行等招聘考试中均出现过软件崩溃情况,尤其是“系统不兼容”、“摄像头黑屏”等问题层出不穷。甚至在今年1月中戏的招生考试中,全国各地有数百考生都因“易考”平台崩溃而无法按时提交作品。

眼下无纸化考试借助现代信息技术在很大程度上提高了考试效率,节省了人力、物力成本,已成为考试与测评领域的发展趋势,同时人工智能、云计算等现代信息技术也将在此领域得到更深入和更广泛的应用,也对从业者的技术水平提出了更高要求。然而就目前公司考试事故频发的现状来看,显然技术方面还有待提升。

或许公司也有意提升技术水平,本次IPO的募投项目中就有一项是研发中心建设。公司表示,研发中心建设项目会将新一代平台及考试测评技术、智能人才画像与人岗匹配技术、考试测评技术领域的前瞻性研究作为研究方向。不过从资金用途来看,项目拟投资1.83亿元,其中场地投入达到8732.83万元,近一半的资金都用于“买房”。

意外的是,对研发吝啬的全美在线分红却很大方。

招股书显示,全美在线分别于2016年度、2017年度及2018年度分红5588.00万元、11176.00万元及8940.80万元,总计2.57亿元。而2016年至2018年,全美在线的净利润总额为3.23亿元,也就是说公司几乎在上市前分完了这几年的全部净利润,分红比例将近80%。而分红之后,公司随即宣布IPO并拟募资7.48亿元,被市场认为有“圈钱”的嫌疑。

分红后,截至2019年6月30日,公司现金流还算宽裕,账面有1.39亿元的货币资金,也没有借款。且报告期内,公司的资产负债率较低,均在40%以下,2016年至2019上半年分别为32.78%、34.73%、39.82%和33.8%。不过虽然资金充裕,但将大部分利润分掉也显示出公司似乎没有更有价值的项目进行投入,并且也没有将资金更多的投入研发。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

考试系统事故频出、毛利率走势与行业背离,全美在线回A道阻且长|IPO速递

重回中国的 Palm,道阻且长

非洲修行第一年:谨慎乐观 道阻且长

研发费用率连降,长华化学携创业板定位质疑上会 | IPO速递

22家AI创企复工背后:抗疫下的道阻与希望

36氪首发 | 在线考试培训SaaS「考试星 | 会否」获数千万元融资,劲邦资本领投

特斯拉再出碰撞事故,股价一度暴跌5%,遭华尔街“大空头”做空

毛利率连降,现金流持续为负,速度时空“跑单”背后缺底气|IPO速递

元宇宙道阻且长,“反元派”真的理智吗?

上市道阻且长,小房企扩张“三板斧”失灵

网址: 考试系统事故频出、毛利率走势与行业背离,全美在线回A道阻且长|IPO速递 http://www.xishuta.com/zhidaoview27267.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180