润普食品谋上市,多项数据披露不充分,交易真实性引质疑 |IPO速递

今年6月,食品添加剂厂商—江苏润普食品科技股份有限公司(以下简称“润普食品”)递交了招股书,冲击北交所。

如今,润普食品的上市有了新进展。9月20日,公司收到了北交所的第二轮审核问询函。此次闯关,润普食品疑点重重。其中,多项数据披露不充分、多项交易是否真实是北交所问询的重点。

值得一提的是,由于公司发行上市申请文件中记载的财务资料即将超过有效期,需要更新财务资料,润普食品目前的北交所上市进程按下“暂停键”。

超六成收入依靠外销

公开资料显示,润普食品成立于2004年,2016年在新三板挂牌上市,公司主要从事食品添加剂的研发、生产和销售,其主要产品有丙酸钙,山梨酸钾,柠檬酸钾等。

招股书显示,2019年至2021年,润普食品实现营业收入分别为 3.72亿元、4.09亿元、5.33亿元;实现净利润分别为 1437.57万元、2588.2万元、4206.49万元。

但钛媒体APP注意到,境外销售收入为公司主要收入来源。报告期内,公司外销收入占主营业务收入的比例分别为65.35%、69.94%和 63.07%,外销收入占比较高。但伴随着复杂的国际形势,以及海运价格的上涨,公司将面临成本抬升,利润被压缩的风险。

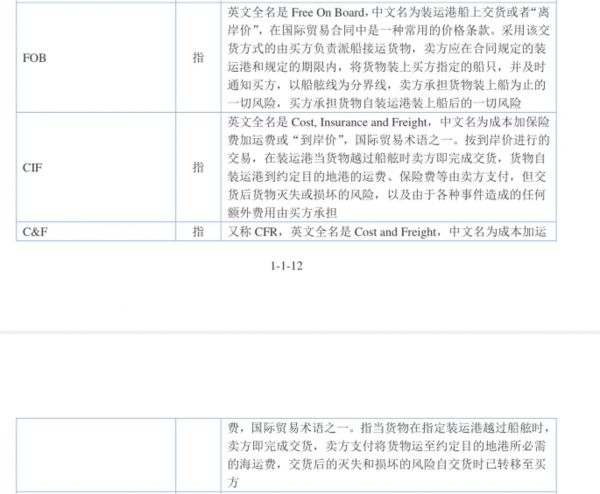

据了解,目前润普食品出口的方式主要以FOB(离岸价)、CIF(到岸价)和C&F(成本加运费)三种模式为主。

在招股书中,润普食品表示,在FOB模式下公司无需承担海运费,但若未来海运市场价格仍持续上升或处于高位,可能导致海外客户无法承受较高的海运费,采购预期发生变动;或者由于船只、集装箱等运力紧张导致发行人外销订单发货不及时或大量堆积港口,导致外销收入确认延缓或资金成本提高,对公司经营产生不利影响。

而在另外两种模式下,公司都需要承担海运费,如果海运价格持续上升,公司为顺利实现销售,可能会主动调低销售价格,压缩利润空间。

对此,钛媒体APP向公司询问,未来是否有计划提升国内市场的销售比重?但截至发稿,对方并未回复。

另外,值得注意的是,公司自产业务中,直接材料成本占自产业务成本的比例分别为81.25%、85.05%和77.34%,占比较高。目前,公司生产所需主要原材料包括丙酸、丁烯醛、乙酸、柠檬酸、磷酸和山梨酸等化工原料,一旦主要原材料价格发生较大波动,将对公司生产成本造成较大影响。

交易真实性存疑

钛媒体APP注意到,在二轮问询函中,北交所对公司多项交易的真实性提出质疑。其中包括贸易商销售的真实性、新增客户的收入真实性、居间商销售的真实性以及采购交易的真实性。

据了解,润普食品采用向终端客户销售和向贸易商销售相结合的销售模式。向终端客户销售是指公司与下游食品、饮料和饲料生产厂商等终端客户直接签订销售合同,实现销售收入的业务模式,向贸易商销售是指公司与贸易商直接签订买断式的购销合同,并实现销售的业务模式。

问询函提到,报告期内,公司贸易业务收入分别为 1.3亿元、1.2亿元和 1.3亿元,占各期主营业务收入比例分别为 34.85%、30.69%和26.78%,高于同行业可比公司。对此,北交所要求润普食品说明公司贸易业务的实质,是否仅有流转形式上的货权及是否为实质上的“空转”贸易,是否通过贸易业务虚增收入规模的情况。

而对于贸易商销售的真实性,北交所询问,报告期内,润普食品的贸易商客户的收入占比分别为58%、56.27%和 52.48%,贸易商销售以境外收入为主(80%左右)。对此,监管要求公司结合境内、境外贸易商的合作背景、地区分布情况、合作年限分层情况、资信情况等说明境外贸易商销售的真实性,是否存在发行人离职或在职员工在贸易商任职或持股的情形。

数据显示,润普食品各期的贸易商客户数量均超过400 家,单个客户销售规模不大较为分散。部分贸易商实缴资本、参保人数较小,成立时间较短就与公司进行合作,公司自产磷酸氢二钾产品的贸易商销售毛利率高于直销客户毛利率。因此,监管也要求公司补充说明上述情况。

此外,据了解,公司2020年和2021年的境外收入分为别2.8亿和3.2亿,当年,公司新增客户收入分别为新增客户贡献的收入分别为5960.91万元和4284.97万元,占当年境外新增收入的比例分别为154.53%和 103.03%,公司境外收入增长主要来源于新客户的销售贡献。

对此,监管要求润普食品说明2021年度主要新增及存量客户的销售情况,相关交易是否具备真实的业务背景及商业合理性。

值得注意的是,报告期内,润普食品存在总共 23 家客户和供应商重叠的情形。其中伊士曼既是发行人前五大客户又是前五大供应商。

针对这种情况,IPG首席经济学家柏文喜向钛媒体APP表示,一个业务规模不大的公司有23家供应商和客户重叠,这种现象确实不太正常,需要从公司收入、采购金额、具体资金流和单据流上进行审核确认是否属于正常的交易。因为这不但可能会涉及关联交易而引发利益输送,还可能涉嫌利润和成本调节进而导致财报失真,从而损害公众投资者的利益。

多项数据披露不充分

在第二轮问询函中,北交所提出,公司在对赌条款、竞争优势、产能消化风险等方面都存在披露不充分的问题。

根据招股书显示,本次润普食品拟募集资金约2.05亿元,其中1.2亿元将用于8.6万吨/年食品添加剂项目(二期)。项目建成后,更好的保障公司核心产品之一山梨酸钾的生产,进一步满足下游市场需求。

但事实上,公司目前山梨酸钾产品的产量已由2019年的3875.06 吨/年持续增长至 2021年的6597.76 吨/年,但由于润普食品2020年新建了8500 吨/年的山梨酸钾生产线,其总产能大幅上升,因此,目前山梨酸钾的产能利用率只有48.87%,产能利用率较低。

公司IPO募资项目的计划都将如何分配?继续新增山梨酸钾的产能,是否存在产能利用率进一步下滑风险?北交所要求公司进一步补充说明情况。

最后,北交所还对公司信息披露质量问题提出了异议。据了解,在一轮问询中,监管针对公司的毛利率方面都提出了质疑,比如为何公司内销毛利率高于外销毛利率、贸易业务毛利率是否存在持续下滑风险等等。但对此,公司要么漏答,要么答非所问。因此,北交所表示,润普食品应分类列示并认真回复问询问题,切实提高信息披露质量。

除此之外,润普食品还被质疑存在关联交易、利益输送等问题,针对以上问题润普食品后续会如何作答,钛媒体APP还将持续关注!(本文首发钛媒体,作者|于莹)

相关推荐

润普食品谋上市,多项数据披露不充分,交易真实性引质疑 |IPO速递

“光伏新秀”润阳股份自曝融资“黑历史”,与客户披露数据“打架”|IPO速递

IPO路上因投诉多被约谈,白家阿宽还能对A股胃口吗?|IPO速递

中国式IPO月报:2019年8月A股IPO及被否情况全梳理

晶升装备:多项财务指标“难看”,业绩成长性存疑 | IPO速递

中国式IPO月报:2019年11月A股IPO及被否情况全梳理

白家换马甲变网红阿宽,增收不增利仍要拼抢A股速食第一股|IPO速递

业绩难看机构抢筹,源杰科技上市是一场资本赌局? | IPO速递

研发费用率连降,长华化学携创业板定位质疑上会 | IPO速递

贝壳找房IPO资本围城:亏损44亿 离职员工质疑偷漏社保

网址: 润普食品谋上市,多项数据披露不充分,交易真实性引质疑 |IPO速递 http://www.xishuta.com/zhidaoview27300.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180