无线传媒:盈利能力下滑,成长“天花板”渐显|IPO速递

河北广电无线传媒股份有限公司(以下简称“无线传媒”)近日更新了招股说明书,是继重数传媒、海看股份之后,又一谋求上市的广电新媒体。

与其他广电新媒体类似,无线传媒的主营业务为IPTV集成播控服务。钛媒体APP注意到,虽然无线传媒利润率在行业内首屈一指,但随着终端市场竞争加剧,公司内容采购成本不断上涨,导致毛利率持续下挫。另外,作为河北省三网融合内容集成播控平台唯一运营机构,无线传媒无疑处于垄断地位,但其用户和收入增速却已开始放缓,成长“天花板”逐渐显现。

为了提升综合竞争力、ARPU以及拓宽业务边界,无线传媒本次IPO拟募集资金11.50亿元,用于河北IPTV集成播控平台系统化改造升级、内容版权采购、智能超媒业务云平台。不过短期来看,加大内容版权采购将使其毛利率继续下行,而智能超媒云平台目前尚处于理想丰满但现实骨感的阶段。

版权内容成本高企,毛利率难改善

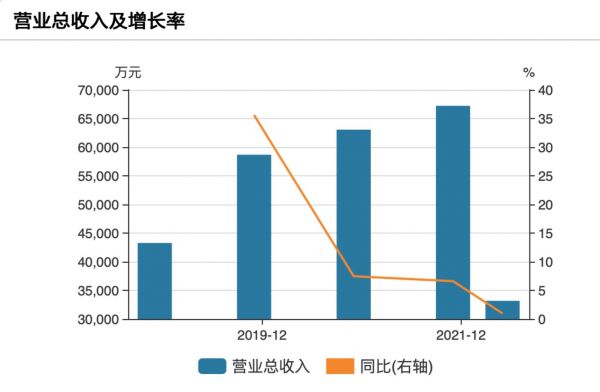

2019年至2022上半年,无线传媒分别实现营业收入5.87亿元、6.31亿元、6.72亿元、3.32亿元,同期实现归属于母公司股东的净利润分别是3.38亿元、3.2亿元、3.56亿元、1.57亿元。其中,IPTV集成播控收入分别为5.5亿元、6.25亿元、6.7亿元和3.24亿万元,占当期营收比例分别为93.76%、99.17%、99.64%和97.71%。

IPTV也被称作交互电视,在传统有线电视的基础上结合互联网,观众可以对电视内容进行回看、点播等,是除有线电视、互联网电视(OTT)外另一主流电视传播渠道。目前各省的IPTV业务基本都由各省级电视台或其下属平台运营,而无线传媒则是河北省三网融合内容集成播控平台唯一运营机构,意味着其带有一定地域垄断属性。

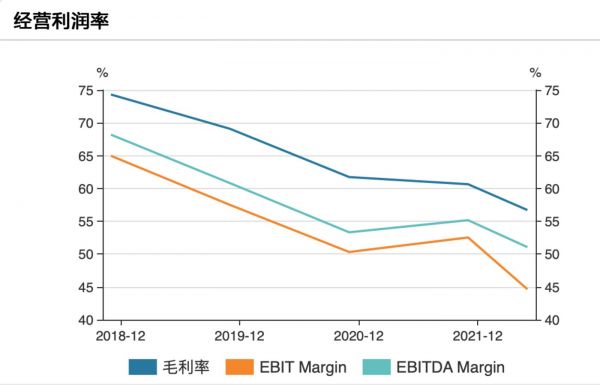

另外,不像爱奇艺等视频平台的持续亏损,无线传媒一直保持盈利,且利润率较为可观。2021年公司毛利率高达60.65%,净利率达52.92%。业绩的增长和高利润率似乎都显示IPTV是稳赚不赔的好生意。

然而公司却并非没有隐患。一方面,公司下游客户过于集中,报告期内公司对三大电信运营商的销售收入占当期收入的比例分别为92.18%、97.72%、98.08%和96.36%。

公司坦言,“若主要客户因业务调整或其他原因减少对公司的采购或调整合作条款,使得公司取得的收入减少或投入增加,将对公司的经营和业绩产生不利影响。同时,如果未来出现产业政策调整、市场需求变化、新业务拓展不及预期等重大不利情形,且公司未能及时采取有效措施应对,将有可能出现公司业绩显著波动甚至营业利润下滑50%及以上的风险。”

另一方面,公司毛利率呈下滑态势。2018年至今年上半年,无线传媒的销售毛利率已由74.32%下降至56.71%。而毛利率下降的主要原因是版权内容成本支出的大幅增加。

数据来源:Wind

与视频平台一样,获取用户是IPTV行业商业模式的基础,而内容资源则是吸引用户,并持续保持用户粘性和忠诚度的核心资源。高质量的版权内容能够提高用户的付费意愿,培养用户付费习惯的养成,从而提高用户的付费率。因此,公司近几年对版权的投入也是越来越多。

报告期各期内,公司版权内容成本分别为5964.08万元、14262.18万元、17276.29万元及9285.41万元,占主营业务比重分别为35.80%、61.90%、67.30%和64.60%,金额及占比均呈上升状态。2020年、2021年,其版权内容成本较上年分别大幅增长139.09%和21.13%。

数据来源:招股书

事实上,目前市场中各大视频平台为保持平台核心竞争力,均在内容资源方面持续投入大量资金,IPTV行业也已经“卷”起来了。海看股份、重数传媒和新媒股份都曾表示,未来将把一部分资金放在版权内容的购买上。

本次IPO无线传媒拟募资近4亿拟加码内容版权采购(上市三年内分别投入7,650 万元、14,250 万元和 17,660 万元)。公司表示,“面对有线电视、OTT 提供商的竞争态势,公司有必要加大内容版权采购的资金投入,进一步补充经典影视剧和头部影视剧内容资源,满足用户的需求。”只不过持续投入资金购买版权将导致毛利率难以扭转下滑趋势。

成长瓶颈显现,营收增速放缓

根据广电总局的相关政策,省级IPTV集成播控平台仅能在省内提供IPTV服务,不得跨区域经营。这意味着无线传媒的IPTV基础业务仅能面向河北省内的用户,且用户数量的增长受河北省人口及家庭规模增长的限制。

地域限制使公司IPTV业务的成长不可避免的陷入瓶颈。2018年至2020年,公司IPTV用户数量分别为1183.32万户、1484.34万户和1505.73万户,增速由2019年的25.44%降至2020年的1.44%。

其实不仅是无线传媒,同行业其他公司用户数量也均难逃增速放缓。2018年-2020年,海看股份的IPTV用户数分别为1307万户、1415万户、1482万户,同比分别增长33.83%、8.24%、4.71%。重数传媒为434万户、468万户、474万户,同比增长33.55%、7.86%、1.22%。新媒股份为1475万户、1741万户、1840万户,同比增长53.33%、18.04%、5.68%。

而随着用户增长趋缓,无线传媒的营收也跟着一起减速。2019年至2022上半年,无线传媒分别实现营业收入5.87亿元、6.31亿元、6.72亿元、3.32亿元,增长率分别为35.60%、7.46%、6.60%和0.97%。可见,即便利润率高,公司还是缺乏成长的想象空间。

数据来源:Wind

而除了用户瓶颈外,近年来伴随新媒体行业的快速发展,终端用户收看视听节目的选择也越来越多样化,如果公司的IPTV节目无法满足客户的多样化需求,还将面临客户被分流的风险。例如在电视端,除IPTV之外用户亦可选择有线电视、OTT等;除电视端外,还有大批用户倾向于使用PC和移动端收看视听节目。

在IPTV进入存量用户时代的背景下,提升运营与创新能力,拉动增值业务收入以及扩展业务边界已成为新趋势。而在此趋势下,公司开始发展智能超媒业务作为新增长点,且本次IPO拟投资6亿元用于智能超媒业务云平台建设与运营。

此项目主要目标是利用创新技术搭建新型智能融媒体业务平台以拓宽公司业务边界,助力公司在智慧教育、智慧家庭与智慧社区、智慧医疗服务、内容化电商等细分市场谋求新的增长机会。在上述平台建设基础上,公司业务将从IPTV视听服务领域向智慧家庭领域延伸,为公司带来面向机构用户(To B/To G)的业务模式。

不过目前公司的智能超媒业务刚刚起步,今年上半年收入仅104.04万元,毛利率为-143.14% ,尚处于亏损状态,至于何时能扛起公司的第二增长曲线还存在不确定性。同时,这似乎也不是一条好走的路。以智慧医疗服务为例,不管是挂号还是问诊,大屏相比手机都没有优势,健康监测设备也没有广泛推行。更不用说早在十年前,IPTV和有线就实现了电视挂号,而视频问诊、外接健康监测设备等领域也不乏试水者,但时至今日,似乎仍是社会意义高于商业价值。因此智能超媒业务虽然具备一定想象空间,但仍需时间验证。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

智迪科技再闯关:自我“阉割”后盈利能力下降,并患有“三高”症 | IPO速递

B站挖角欢喜传媒,硬刚字节系背后盈利能力待解

傍上小米、OPPO难阻亏损,诚瑞光学毛利率低于同行盈利能力堪忧 | IPO速递

Switch零件供应商致尚科技:靠大客户脸色吃饭,盈利质量不断下滑|IPO速递

惠州迪芬尼冲刺IPO:为苹果小米生产耳机音箱,毛利率逐年下滑

高通5G全家桶深夜发布,XR2 5G头显今年落地,可无线体验桌面级视效

“电热毯第一股”彩虹集团,盈利能力趋弱,IPO项目进展极度缓慢|看财报

VC“假装IPO赚钱”已经是显学了

祖龙娱乐的成长焦虑:国内发行依赖腾讯,月活下滑、四年亏9亿

增收不增利,人造板行业盈利能力减弱,佳诺威寄望扩产突围|IPO速递

网址: 无线传媒:盈利能力下滑,成长“天花板”渐显|IPO速递 http://www.xishuta.com/zhidaoview27348.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180