八马茶业再战IPO,自主生产比例低,长期盈利能力存疑 | IPO速递

八马茶业长期盈利能力存疑

茶企的A股上市之路极为艰难,福建安溪铁观音、信阳毛尖集团、四川竹叶青茶业、杭州龙井茶业等多家知名茶企IPO均以失败告终;近两年的澜沧古茶、中国茶业等茶企尝试冲击A股,但一路波折,随着八马茶业再战IPO,A股“茶叶第一股”之争再度引发市场关注。

日前,八马茶业披露了新的招股书,计划募资10.08亿,主要用于八马茶业营销网络建设项目、福建八马物流配送中心建设项目、八马茶业股份有限公司信息化建设项目、八马茶业武夷山生态工业园项目(一期)和补充流动资金。据悉,八马茶业于2021年4月申报创业板上市,但最终在2022年5月10日撤单,4个月后,公司再次披露招股说明书,拟于深交所主板上市,与此前创业板申报相比,最新的募资规模增加了2.25亿。

钛媒体APP注意到,八马茶业近三年业绩持续增长,通过加盟模式快速扩张,但自主生产比例低、品牌优势待提高、产业链完整度不足,其长期盈利能力存疑。

自主生产比例低

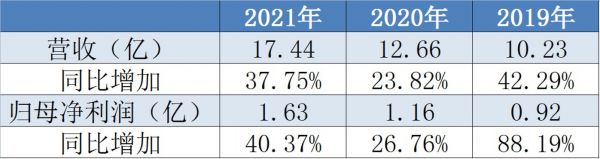

数据:招股书

数据显示,八马茶业2019年至2021年营利保持大幅上涨,营收分别为10.23亿、12.66亿、17.44亿,分别同比上涨42.29%、23.82%、37.75%;归母净利润分别为0.92亿、1.16亿、1.63亿,分别上涨88.19%、26.76%、40.37%。据悉,公司主力产品包含乌龙茶、铁观音、岩茶、黑茶、普洱茶、红茶、绿茶、白茶等,其中,在2019年、2020年、2021年、2022年1月至3月,乌龙茶、铁观音、岩茶对营收贡献排名前三。具体来看,2022年1月至3月,乌龙茶、铁观音、岩茶营收占比分别为38.32%、20.73%、15.93%,毛利率分别为64.19%、62.37%、66.01%。

数据:招股书

然而,亮眼的业绩背后,八马茶业面临自主生产比例低的问题。具体来看,八马茶业采购端主要可以分为自主生产、自主分装和定制采购三种模式。招股书显示,公司生产模式以定制采购为主,报告期内,公司采购定制成品茶的金额分别为2.71亿、3.2亿、3.8亿、1.28亿,占采购总额比例分别为51.92%、47.42%、47.85%、58.12%,相比之下,自主生产采购的原材料毛净、需要自主分装的茶叶半成品,其采购占比都远低于定制成品茶。值得一提的是,自主生产模式需要公司深度参与拼配、烘焙等精制程序,需要资深技术优势,目前仅铁观音及部分岩茶等乌龙茶为自主生产。从业务重点来看,公司更倾向于仅负责制作、包装的定制产品,与中国茶叶和澜沧古茶均以自主生产为主的茶企相比,这种类似于“贴牌”的业务模式并不利于未来品牌发展。食品分析师朱丹蓬表示,八马茶业有一定的品牌打造能力,但产业链完整度尚显不足,需要在这方面持续深耕。有行业人士认为,茶业特别注重产地效应,为主八马茶业没有自己的种植基地,也没有独特的茶源地,存在一定的经营风险。

从公司产品销售结构来看,通过定制采购获得的定制成品茶销售占比接近一半,在这样的背景下,公司在研发方面并没有投入较多的精力,报告期内研发费用占营收比例较低,分别为0.56%、0.26%、0.38%、0.33%,截至今年3月末,八马茶业研发人员数合计为 11 人,占公司总人数的 0.49%。朱丹蓬表示,“从研发投入方面来看,八马茶业的创新力显得犹为不足。”

线下加盟收入为主要营收来源

销售模式方面,八马茶业建立了“直营+加盟”、“线上+线下”的全渠道销售体系,其中,加盟模式是公司进行渠道拓展的重要一环。报告期内,公司通过线下加盟模式销售额分别为 4.8亿、5.95亿、8.91亿和 2亿,占主营业务收入比例为 47.44%、47.33%、51.50%和 44.76%,占比较高。

钛媒体APP以加盟商的身份致电八马茶业,公司四川区域招商部表示:“成都目前是5万块的加盟费、3万块的保证金。激励方面,各区域根据门店销售额或者增长额、完成目标的情况等给予一定的返利。”他介绍了加盟门店的开店条件,要求新店面积100平米以上、沿街,装修风格由公司免费统一设计。据了解,八马茶业拥有会所店、专卖店、购物中心店、商超店、酒店店等六种加盟方式,费用均为5万加盟费、3万保证金。除了加盟费、保证金,再算上装修、租金费用,面积200平米以上的会所店,投资金额约150万;面积80平米以上专卖店,投资金额约55万。

官网显示,截至2021年12月31日,八马茶业全国门店超过2600家,加盟后,公司将提供选址、装修设计、调货、智能门店终端、营运、培训、招聘、新品研发定制等多项支持。成都区域招商负责人表示:“目前因为疫情,成都市场变为加盟费3万、保证金3万。加盟商通过八马订货平台下单,订货、终端出库都是有配套系统的,一般运到成都大概三天左右。“据了解,公司对加盟店业绩没有硬性指标,以三年为考核周期,要求第一年最低进货目标达到40万,按照55%的毛利率来算,每年要达到100万的销售额才能有利润空间。“专卖店针对中高端客户,最好在加盟区域有良好的客户资源。”他表示,卖茶经营的是与客户的联系,目前成都最老的加盟店已经有16年了。朱丹蓬表示:“八马茶业的商业模式就是收取加盟费,再将产品卖给加盟商,和蜜雪冰城等加盟企业类似,但‘市场迟早会饱和’。"

值得一提的是,随着销售规模的扩大,线上、线下直营以及加盟渠道的快速扩张,公司存货规模呈上升趋势,报告期各期末,存货账面价值分别为 2.09亿、3.2亿、3.5亿、3.8亿,占总资产的比例分别为 27.81%、35.48%、26.77%和 29.55%,若出现部分存货因市场需求变化而导致价格下降或出现滞销等情况,则公司需对该等存货计提跌价准备或予以报损,从而对公司财务状况和经营成果产生不利影响。具体来看,八马茶业存货中的库存商品占比显著高于同业可比公司,报告期内,八马茶业的存货中库存商品的占比分别为67.65%、65.27%、71.80%和74.29%,呈逐年增长趋势,而天福(06868.HK)、中国茶叶等同业公司的指标均维持50%以下,差距明显。

茶企上市难

根据中国茶叶流通协会数据,2011-2021 年,我国茶叶内销总量由109.61万吨增长至230.19万吨,呈现出持续稳定增长态势;2021 年,国内茶叶市场销售总额达 3120亿元,同比增长 8.00%,首次突破3000亿元大关。尽管茶叶市场规模庞大,但目前只有天福、龙润茶(02898.HK)两家茶企成功在港股上市,A股至今无茶企上市。有业内人士表示,茶企的农业特征很强,作为消费品的增长较为缓慢,不具备爆发性,且茶企不具备科创板、创业板等板块的科创属性,很难达到主板的上市要求。

此外,目前茶企缺乏龙头效应,行业集中度较低,根据中国茶叶流通协会发布的《2018 年中国茶叶企业发展报告》,2017 年我国茶叶企业总数约为 6 万余家,其中规模企业为 1,600 余家,仅 87 家企业总资产超过 1 亿元,6 家企业总资产超过 10亿元。头部企业天福、澜沧古茶、八马茶业在2021年的市场份额为0.45%、0.16%、0.48%,未有一家茶企市场份额突破1%。在朱丹蓬看来,传统茶业行业还没有进入一个规范化、专业化、品牌化、资本化以及规模化的阶段,目前中国茶企整体运营并不规范,内部审计及原始材料等均需要不断调整才能符合上市需求。

(本文首发于钛媒体APP,作者 | 廖凯平)

相关推荐

八马茶业再战IPO,自主生产比例低,长期盈利能力存疑 | IPO速递

八马茶业再闯IPO,能否打破A股无茶的魔咒?

八马茶业,冲刺茶业“第一股”?

八马茶业冲击IPO,资本为何不待见茶叶?

八马茶业IPO中止:王文彬家族与安踏七匹狼等泉州富豪圈联姻

复制小罐茶,是八马茶业们的出路?

创业板不欢迎茶叶企业,八马偏要来

澜沧古茶为何“弃A转港”? | IPO速递

智迪科技再闯关:自我“阉割”后盈利能力下降,并患有“三高”症 | IPO速递

中国人喝出来的3000亿市场,困在IPO前夜

网址: 八马茶业再战IPO,自主生产比例低,长期盈利能力存疑 | IPO速递 http://www.xishuta.com/zhidaoview27395.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180