医用敷料企业排队上市,胶原蛋白再度“走红”丨科股头条

图源自视觉中国

去年,玻尿酸受到关注,今年,胶原蛋白可谓“后来者居上”。

2021年医美板块暴涨,打头阵的是华熙生物、爱美客、昊海生科玻尿酸(透明质酸钠,HA)三巨头,均创下最高股价记录,叠加口服玻尿酸的获批,从资本市场到C端消费,有关“万物皆可玻尿酸”的讨论沸反盈天。

2022年,医美领域的热度扩散到了胶原蛋白产品,在小红书搜索关键词,胶原蛋白相关笔记多达124万余条,是玻尿酸的两倍多。消费端的追捧为胶原蛋白产业链上游的企业打通了市场的认知关卡。企业逐渐进入大众视野,也向资本市场深水区进军。年内,已经有3家胶原蛋白类医用敷料生产商接连递表二级市场。

胶原蛋白就这么“走红”了,它能否复制玻尿酸的“狂欢”?

事实上,胶原蛋白的发现,早于玻尿酸,不过其发展有明显的技术掣肘,产品价格位居高位。产品应用层分化较严重:国内胶原蛋白在生物发酵制备工艺上遥遥领先,发展长板很长,于功能性护肤领域大有前景;短板很短,在注射填充领域产品占比较少。本土企业的重心偏移导致进口产品拥有较高话语权。

资本添“火”,胶原蛋白“走红”

胶原蛋白在质疑与吹捧中,一步步进入话题中心。

市场关于“口服胶原蛋白产品是不是智商税”的争论可谓旷日持久。生物食品界高举有效大旗,市面上相关的饮品、粉剂、胶囊、软糖等保健食品比比皆是,但专业医生群体对此多持“无用论”。口服争议为胶原蛋白带来了源源不断的话题度,市场风向也在变化。

近年来,“午餐美容”盛行,高复购率的轻医美项目逐渐超越了手术医美项目的江湖地位。此前机构预测,到2023年,轻医美市场规模将超2000亿元,占整个医美行业规模比重超过三分之二,是手术类市场的2倍以上。求美者进行光子嫩肤、热玛吉等轻医美项目后的皮肤修复需求激增,因此,具有屏障修复、舒敏镇静等作用的医用敷料使用量大涨。

胶原蛋白、玻尿酸正是医用敷料的两大核心成分,这也吸引了护肤成分党的关注,长于补水的玻尿酸也不能满足消费者的抗衰、修复、美白等多样化需求。借助线上营销渠道的便利以及成分党带动的功能性护肤品市场的壮大,医用敷料迅速从院内走向院外,增加了居家使用场景,被大众熟知。已被官方辟谣的“医美面膜”“械字号面膜”还曾红极一时。

在功能性护肤品市场,医用敷料举重若轻。民生证券数据显示,2017年到2021年,功能性护肤市场的复合年增长率为23.4%,其中医用敷料的复合年增长率为40%,2021年,功能性护肤市场规模为308亿元,有258亿元来自医用敷料。

作为医用敷料的核心成分之一,2021年胶原蛋白类医用敷料占所有医用敷料产品的比重为28%,仅次于玻尿酸类医用敷料的30%。而这也是唯一一个胶原蛋白可以媲美玻尿酸的应用品类。至此,胶原蛋白成为继玻尿酸后第二个医美界的“暴利制造”成分,名利双收,吸引了新玩家入局。

除了医用敷料之外,胶原蛋白在功能性护肤品中的应用还包括基础护肤产品,后者多出自国际护肤品牌。但是,国内打头阵的胶原蛋白上游制造商也没松懈,基本是左手械字号医用敷料品牌,右手妆字号护肤品品牌,双线布局。

2022年,一批靠胶原蛋白产品声名大噪的本土企业纷纷递表二级市场,为胶原蛋白的走红又添了一把火,其中还不乏越挫越勇者。10月9日,巨子生物港交所IPO通过聆讯,再往前,锦波生物6月向科创板二度交表,已经在科创板挣扎两年却上市未果的创尔生物,于今年初转战北交所。

2022年,一批靠胶原蛋白产品声名大噪的本土企业纷纷递表二级市场,为胶原蛋白的走红又添了一把火,其中还不乏越挫越勇者。10月9日,巨子生物港交所IPO通过聆讯,再往前,锦波生物6月向科创板二度交表,已经在科创板挣扎两年却上市未果的创尔生物,于今年初转战北交所。

“新面孔”不停冒尖,老玩家也在抓紧布局。今年4月,华熙生物收购了益而康生物51%股权,正式进军胶原蛋白产业领域,并在8月发布胶原蛋白产品,还将其提至继玻尿酸后第二大战略性物质的重要地位。

CIC灼识咨询分析师表示,胶原蛋白产品近年来市场规模一直保持较高的增速,增长空间巨大,资本市场都想抓住这块蛋糕。

消费端热度升温、新股接连交表、玻尿酸巨头跑步入场,三管齐下,胶原蛋白被推上“神坛”,似乎有意复制另一场“万物皆可玻尿酸”的狂欢。但在资本拱火之外,胶原蛋白的走热并不如玻尿酸那般四面开花,尤其是在未来可期的千亿轻医美赛道。

又贵又“难得”,复制“顶流”谈何容易

能口服涂抹,又能注射填充,作为生物医用材料,还被用于高端创伤敷料,也是重要的骨修复材料,胶原蛋白的四大应用领域与玻尿酸高度相似。正因如此,胶原蛋白虽然发现更早,但由于技术迭代滞后,在注射填充领域一度被医美“顶流”成分玻尿酸取而代之。

与玻尿酸一样,胶原蛋白也广泛存在于人体,一个正常成年人体内约有3kg胶原蛋白,主要分布在皮肤和骨头中,其中占皮肤干重的75%,特有的三螺旋结构为皮肤提供弹性和结构支撑。随着年龄的增长,人体胶原蛋白流失速度加快,导致皮肤出现细纹、皱纹等衰老迹象。人体自产不足,似乎只能选择补充,不过“通过口服来补充胶原蛋白”这一判断至今未有太多论据支撑。

1958年,胶原首次从牛皮肤中成功提取,比玻尿酸从鸡冠和人脐带中分离纯化早了十余年,1981年,FDA批准注射牛胶原用于填充。但在后续的发展中,玻尿酸实现超越,从动物提取迭代为生物发酵,为大规模、低成本生产打下基础。

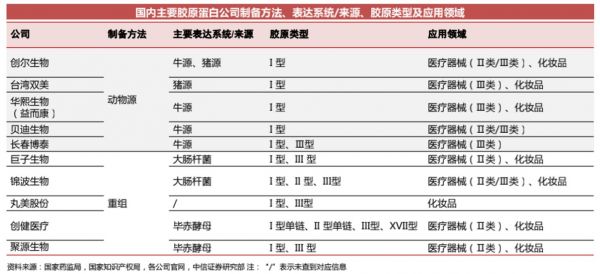

胶原蛋白则不然,即使到现在,从所有应用领域来看,动物提取仍然是其最主流的制备工艺。作为医用材料、医美注射用途的胶原蛋白更多来自自牛、猪等的肌腱组织、皮肤组织或小肠组织。

一方面,动物提取法存在致病菌残留、化学制剂残留,容易产生过敏,另一方面,动物养殖成本较高,且要做到全流程溯源,避免疯牛病、口蹄疫等人畜共患疾病的发生,在胶原蛋白领域深耕多年的中国台湾企业双美生物科技有限公司就选择了自己养猪。这些决定了动物源胶原蛋白的身价不菲,以泪沟填充医美项目为例,胶原蛋白填充剂的价格是玻尿酸填充剂的6倍多。

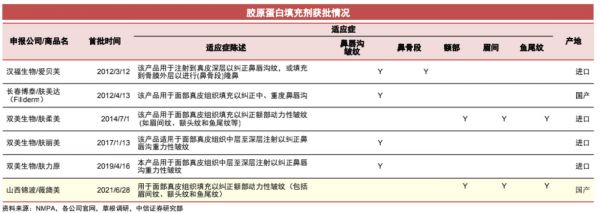

CIC灼识咨询分析师告诉钛媒体App,“医美领域的胶原蛋白产品主要分为动物源胶原蛋白和重组胶原蛋白,但前者对于本土企业来说,原料供应是问题,无法做到量产完成规模化收益。”中信证券研报数据更直观地揭示了胶原蛋白在医美注射填充领域的“掉队”情况——截至2019年,全球排名前十的轻医美项目中并无胶原蛋白。

该分析师认为,胶原蛋白想要复制玻尿酸的走红,前提是降价。降价能带来什么?从玻尿酸的发展路径来看,生物发酵法制备工艺普及后,为全线产品价格下降和大规模生产创造条件,本土企业扎推入局,从产业链中上游拿回定价权。截至目前,国内已有超过40张玻尿酸填充注射剂注册证。而胶原蛋白产品受到上游原料和技术限制,价格居高不下,仅4家公司的6款产品拥有胶原蛋白类填充剂注册证。

市场竞争不充分的胶原蛋白,能全面降价吗?当下的答案是否定的。

虽然价格相对较低的重组胶原蛋白在制备工艺上具有颠覆性,以基因工程菌构建发酵代替了动物来源,且具有免疫原性及病毒隐患更低、制备原料易得、产品可加工性等方面表现更优的特点。但这一技术迭代并没有全面更新胶原蛋白产品,用于注射填充的胶原蛋白仍然是主要来自昂贵的动物源。

动物源胶原蛋白有特殊的三螺旋结构,可为高拉伸强度、生物降解性能、低抗原活性、低刺激性等特征提供支撑,而大多数重组胶原蛋白不具备空间结构,是单肽链的小分子多肽,主要应用于以医用敷料为主的功能性护肤产品,这个百亿赛道也是目前国内胶原蛋白生产商主要布局的热门应用赛道。

“偏科”发展,但不妨碍赚钱

看似处于市场规模更小的赛道,哪里更有商机,哪里就会更快壮大。

目前动物源胶原蛋白产品虽是主流,但在未来,重组胶原蛋白产品将实现超越。中信证券研报数据显示,2021年动物源和重组胶原蛋白产品的市场规模各为179亿元、108亿元,但预计到2027年,对应的市场规模将分别增至655亿元、1083亿元。

最典型的是专注生产医用胶原蛋白类敷料功能性护肤品的企业已经赚得盆满钵满。

筹备港股上市的巨子生物,其2020年、2021年净利润分别达到8.26亿元、8.28亿元,连续两年超过玻尿酸巨头华熙生物的盈利能力。同期,华熙生物净利润分别为6.46亿元、7.82亿元。从这一维度来看,华熙生物以收购的方式跑步进入胶原蛋白市场,也合乎逻辑。

就制备工艺来讲,重组胶原蛋白在国内发展最快,巨子生物是代表企业,主要是设计、开发和生产以重组胶原蛋白为关键生物活性成分的专业皮肤护理产品,旗下有械字号的可复美品牌和妆字号的可丽金品牌。可复美品牌有30项SKU产品,当中3款注册为医疗器械的医用敷料系列,也就是类人胶原蛋白敷料。

与巨子生物“同技”竞争的还有递表科创板的山西锦波生物。不同之处在于,巨子生物是“赚钱担当”,而净利润堪堪千万元的锦波生物是技术革新的排头兵。

锦波生物利用发酵工程技术开发的重组人源III型胶原蛋白拥有胶原蛋白典型的三螺旋构象。去年5月,锦波生物旗下的薇旖美拿到三类医疗器械注册证,成为首个获批为胶原蛋白填充剂的可注射重组人源胶原蛋白,用于改善眉间纹、额头纹和鱼尾纹。

手握高研发壁垒产品的锦波生物,或许是出自盈利考量,也还是布局了功能性护肤品赛道,推出子品牌伯纳赫、肌频和重源。但在申报材料中,锦波生物却一再强调自己不属于医美领域,北交所还就此在第二轮问询中要求锦波生物做出说明。值得一提的是,锦波生物现任董事、总经理金雪坤曾是华熙生物CEO,任职时间长达9年,2021年8月起就职锦波生物。

不过,相较于强医美属性的巨子生物,锦波生物在产品端的布局却有不同,其旗下的重组胶原敷料产品灵至灵适用于痔疮引起的出血、局部肛周坠胀及疼痛、肛周瘙痒等创面使用领域,与拥有同样适应症的胶原类高端创伤敷料产品制造商的创建生物一样,都是国内布局重组胶原蛋外科敷料领域的代表企业。

重组胶原技术路线的跨界选手中,C端品牌丸美选择的是更多人走、离钱更近、关联性更强的路子,产品研发围绕化妆品展开。2021年3月,其全人源胶原蛋白护肤品系列上市,包括重组胶原精华、霜类护肤品等。

动物源胶原蛋白的应用更加广泛,从医疗到注射填充,再到护肤品、口服都有涉及,至今也仍有不少参与者坚定占位。华熙生物年内收购的益而康就是动物源技术路线,长项是医用领域,而重组胶原蛋白的发展则由华熙生物自己牵头。在8月举办的胶原蛋白产品发布会上,华熙生物董事长赵燕指出,“针对胶原蛋白领域,华熙生物将从胶原蛋白的全产业链进行全面布局。”

年初转战北交所的创尔生物是动物源提取胶原蛋白赛道的头部企业,旗下有创福康、创尔美两大功能性护肤品牌,2021年营收2.4亿元,净利润3447.1万元。不仅如此,昊海生科、四环医药等公司也在加速布局动物源胶原蛋白产品赛道。

与玻尿酸的应用全面展开不同,胶原蛋白由于受到制备工艺的限制,仅在功能性护肤品领域大展身手,但巧妙的是,这个市场用户庞大,盈利能力强,这些特质在华熙生物、敷尔佳等企业身上都得到了验证。专注功能性护肤品领域的企业大多利润优厚,巨子生物过往三年研发费用累计仅为4973.5万元,却享有超过80%的高毛利率。不过,相较于百亿规模的功能性护肤品市场,2000亿规模的轻医美市场其实更诱人,也是胶原蛋白值得深耕的领域。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

医用敷料企业排队上市,胶原蛋白再度“走红”丨科股头条

巨子生物递表港股,“网红”护肤品创造87.2%高毛利率丨IPO速递

“医美面膜”抢上市:一年净赚8亿,“李佳琦”给我打工

深陷员工“中毒”漩涡,医用敷料“三剑客”之一奥美医疗已经悄悄掉队

最强“夫妻档”赴港IPO,陕西巨子的神秘面纱被揭

市前估值暴涨20倍,曾涉嫌传销的医美巨头冲刺港股 | IPO观察

微商排队IPO,面膜进场割韭菜

半年了,李佳琦加持的“医美面膜第一股”在等什么?

“械字号第一股”诞生记

毛利率高达80%,医用面膜“第一股”敷尔佳冲刺A股丨IPO速递

网址: 医用敷料企业排队上市,胶原蛋白再度“走红”丨科股头条 http://www.xishuta.com/zhidaoview27480.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180