博隆技术再谋上市B面:存货、应收账款“双高” ,关键部件依赖竞争对手供应|IPO速递

作为今年首单被否的IPO项目,上海博隆装备技术股份有限公司(以下简称“博隆技术”)并不甘心就此止步。近期博隆技术再度递交招股书。招股书显示,博隆技术是国内最早从事大型聚烯烃装置气力输送系统设计研发的专业化公司之一,目前在国内聚烯烃气力输送系统项目市场中市场占有率较高。报告期内(即2019-2021年以及2022年1-3月)博隆技术无论是营收规模还是利润规模都保持高增长态势,但“靓丽”业绩背后藏隐忧。

钛媒体APP注意到,博隆技术报告期内应收账款、存货均处于高位,今年一季度末应收账款更是超过同期归属净利润指标,被指“纸上富贵”。博隆技术称国内没有直接可比的上市公司,其国际竞争对手主要是科倍隆集团、泽普林集团。除了劲敌,科倍隆集团还有着博隆技术重要供应商的另一重身份。尽管博隆技术称关键部件等部分项目上实现了对国外进口部件的替代,但其报告期内大部分关键部件仍要靠科倍隆集团供应。

流水般的第一大客户

招股书显示,博隆技术是提供以气力输送为核心的粉粒体物料处理系统解决方案的专业供应商,集处理过程方案设计、技术研发、核心设备制造、自动化控制、系统集成及相关技术服务于一体。公司以合成树脂行业为主要应用领域,根据用户的需求和物料的特性定制单一或综合解决方案,使用户的生产过程实现自动化、智能化操作,达到高能效、低损耗、经济环保的物料处理目标。该公司的主要产品包括粉粒体气力输送技术为核心的成套系统,计量配料、功能料仓、过滤分离、净化除尘等单一功能系统,以及相关设备和部件。

数据显示,2019-2021年以及2022年1-3月,博隆技术实现的营业收入分别为36732.18万元、47118.55万元、97803.32万元以及30506.27万元,同期内的归属净利润分别为2226.82万元、11747.15万元、24140.91万元、8537.19万元。

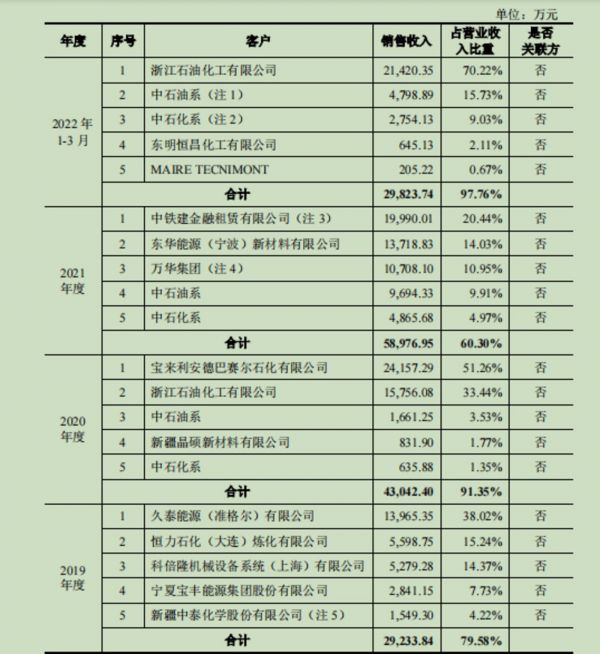

由于行业特点,导致博隆技术的客户集中度很高,其下游市场主要客户为中石油、中石化、中国神华、中煤集团等央企集团和恒力石化、浙江石化、东华能源等大型民营石化企业。报告期内博隆技术依靠前五大客户实现的销售收入分别为29233.84万元、43042.4万元、58976.95万元、29823.74万元,占营业收入的比例为79.58%、91.35%、60.3%、97.76%。可以看出,行业的特点致使博隆技术对大客户“依赖症”不易解,这也意味着客户稳定性也会影响到公司的营收稳定。

钛媒体APP注意到,除了中石油系、中石化系2020年以来连续跻身前五大客户之列,博隆技术报告期内其他大客户稳定性不高。例如2019-2021年以及2022年1-3月期间,博隆技术第一大销售客户分别为久泰能源(准格尔)有限公司、宝来利安德巴赛尔石化有限公司、中铁建金融租赁有限公司、浙江石油化工有限公司。可见,第一大客户成“流水席位”,期间前述客户的收入占比分别为38.02%、51.26%、20.44%、70.22%。

对此,博隆技术在招股书中表示,由于公司单套设备价格高、使用周期长的特点,同一客户在采购公司产品后,如无产能扩建、设备技改或工艺更新的需求,短期内向公司进行持续采购的可能性较小,所以同一客户在连续年度重复出现在公司前五大客户名单中的情况较少。博隆技术还表示,同一客户在采购公司产品后,如无产能扩建、设备技改或工艺更新的需求,短期内向公司进行重复大额采购的可能性较小。

博隆技术在招股书提示风险称,未来如因技术落后、产品故障等原因影响到公司在石化、化工行业的市场声誉,致使石化、化工行业主要企业与公司合作意愿下降,或主要客户自身经营发生重大不利变化,将可能对公司的经营业绩或后续回款产生不利影响。

高增长背后的烦恼

据招股书披露,报告期内公司业绩保持高速增长,截至2022年6月30日,公司在手订单金额超过35亿元,主要得益于国内大型炼化一体化项目投资增长,以及公司长期致力于气力输送领域并逐渐被市场认可带来的机遇,这是令人可喜的一面。

然而,快速堆高的营收,也为其带来了应收账款的烦恼。报告期各期末,博隆技术应收账款余额(含合同资产)分别为10019.93万元、16568.53万元、14251.01万元和16870.65万元,占营业收入的比重分别为27.28%、35.16%、14.57%和55.3%。今年一季度末,博隆技术的应收账款超过同期的利润。

不仅应收账款水平较高,博隆技术的存货同样处于高位。2019-2021年以及2022年1-3月,博隆技术存货账面价值分别为57960.62万元、98657.14万元、109549.55万元和102856.45万元,占同期资产总额比例为37.69%、47.79%、46.71%和42.95%。

对此,博隆技术解释称,大型装备制造行业普遍存在产品生产周期较长、价值较高的特点,进而导致存货余额较大。公司存货主要由在产品构成,在产品主要为已发至项目现场待安装或待调试的设备及部件,以及在公司车间或项目现场正在制作过程中的设备及部件。公司主要产品在验收确认收入前,发生的成本均体现为存货形式,由于产品从组织生产到最终验收的周期较长,相应导致了公司存货金额较大。随着公司业务的发展,公司存货的规模可能会进一步增加。

针对上述情况,业内人士认为,博隆技术的存货和应收账款并不低,如果发生存货跌价和坏账的情况,将会对其财务状况和经营业绩造成不良影响。虽然博隆技术表示客户的回款状况良好,但不排除客户的经营状况发生意外等不利风险,为了降低自身财务发生风险的概率,博隆技术应适当地采取更有效的收款措施。

据招股书,博隆技术根据存货的状况、库龄、预计将来使用情况等综合判断计提存货跌价准备。报告期各期末,公司计提的存货跌价准备分别为288.26万元、533.69万元、479.84 万元和434.86万元。

钛媒体APP注意到,报告期各期末,博隆技术按单项计提法计提的坏账准备全部为北京华福工程有限公司的297.6万元应收账款,该应收账款系2013年双方签订的《气流输送系统化采购合同》所对应青海盐湖集团金属镁一体化项目16万吨/年聚乙烯装置单元配套的气流输送系统尚未收回的货款。因北京华福工程有限公司经营异常,公司预计该款项收回的可能性较低,在期初对其单项全额计提坏账准备。2020年,根据北京市昌平区人民法院执行裁定书((2020)京0114执8507号),法院未发现被执行人(北京华福工程有限公司)名下有可供执行的财产,债权实现0元。

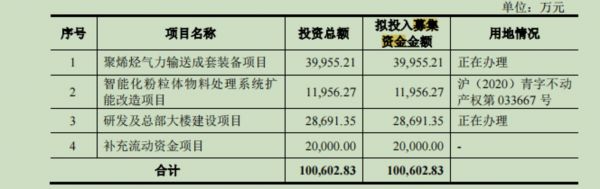

值得一提的是,应收账款、存货高企背后,也考验着博隆技术的营运资金能力。而此次IPO,博隆技术募集资金由上一次的6.03亿元增至10亿元,其中2亿元用于“补流”,而上一次募资补流金额为1亿元。

竞争对手系重要供应商

博隆技术在招股书中直言,公司在国内没有直接可比的上市公司。公司在国内主要竞争对手系上海金申德粉体工程有限公司,其主要从事中石化系统的炼化产品气力输送系统业务。其他国内气力输送厂商在合成树脂行业涉足较少,与公司的直接竞争较小,可比性较弱。在国际竞争对手中,科倍隆集团、泽普林集团为对手。

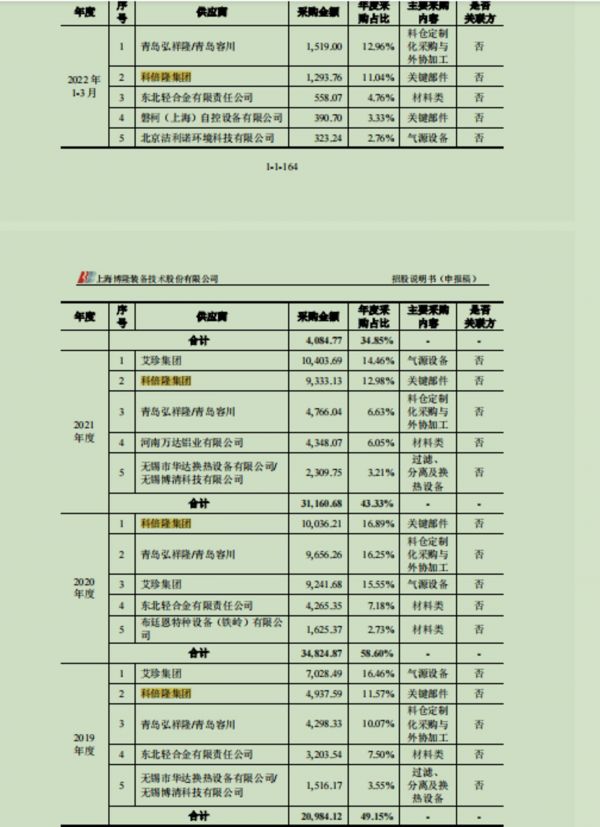

博隆技术还谈到,其打破了国外知名公司在大型聚烯烃装置气力输送系统上的长期垄断,实现了进口替代。除成套系统设计供货外,公司产品还覆盖了气力输送系统中关键部件及设备。公司自主研发生产的旋转阀、换向阀、插板阀及淘析器、脱粉系统等均得以应用和推广,在部分项目上实现了对国外进口部件的替代,目前已广泛应用于国内外项目中。不过,目前博隆技术关键部件采购还是以外资企业为主,甚至还包括竞争对手,科倍隆集团就是重要供应商之一。

据招股书,2019-2021年以及2022年1-3月,博隆技术向科倍隆集团的采购金额为4937.59万元、10036.21万元、9333.13万元、1293.76万元,对应的采购占比为11.57%、16.89%、12.98%、11.04%。科倍隆集团报告期内处于博隆技术前两大供应商的地位,博隆技术向科倍隆集团都是采购关键部件。

招股书显示,科倍隆集团成立于1879年,总部设在德国斯图加特,专业生产物料处理系统、旋转给料机等阀门部件和混炼挤出机。2012年美国上市公司希伦布兰德(Hillenbrand Inc.)收购科倍隆集团。科倍隆集团在全球有29家工厂和办事处,遍布世界五大洲和几乎所有的工业国家,全球雇员2300多名,其产品生产制造、市场占有率、技术研发和工程设计均居世界领先地位,在国际塑料工业、基础化学工业闻名。科倍隆机械设备系统(上海)有限公司,位于上海市松江区,是德国科倍隆集团在华独资企业,业务范围包括旋转阀、换向阀的供应,系统解决方案设计,及总包合同执行。目前,科倍隆上海公司业务涉及化工、塑料、食品、矿物、环保、汽车、制药、冶金等行业。

另一组数据显示,2019-2021年以及2022年1-3月,博隆技术关键部件的采购金额分别为9901.83万元、14355.62万元、17091.31万元、3071.39万元,可见科倍隆集团的重要作用。

据招股书,今年一季度磐柯(上海)自控设备有限公司成为博隆技术第四大供应商,供应内容为关键部件,但采购比例仅为3.33%。作为一个拟上市公司,为何向竞争对手采购并且占比较高?是否在关键部件上对科倍隆集团存在一定依赖?钛媒体APP应博隆技术董秘办公室相关人士要求向公司披露招股书的公共邮箱中发去采访提纲,不过截至发稿,博隆技术并未就相关问题给予答复。(本文首发于钛媒体APP,作者|刘凤茹)

相关推荐

博隆技术再谋上市B面:存货、应收账款“双高” ,关键部件依赖竞争对手供应|IPO速递

科拓股份再闯创业板:不断让利、应收账款高企、内控有效性存疑|IPO速递

经纬股份:7成收入依赖国企,应收账款急速攀升 | IPO速递

华塑科技冲刺A股:肥水流向女婿,应收账款畸高|IPO速递

子公司安全事故“阴霾”消除 康鹏科技再谋上市|IPO速递

科大讯飞的业务症结:应收账款高企,增收不增利

慧翰股份再冲A股:4成收入依赖上汽,股权价格半年涨2倍 | IPO速递

股价腰斩的智明达:应收账款高企,半数核心元件靠进口,数只新进基金被套|看财报

湘园新材二度冲击创业板,大单品毛利率连降 | IPO速递

智信精密冲击创业板,“果链”相关收入近98%|IPO速递

网址: 博隆技术再谋上市B面:存货、应收账款“双高” ,关键部件依赖竞争对手供应|IPO速递 http://www.xishuta.com/zhidaoview27500.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180