扣非净利下降近4成,毛利率不足10%,华勤技术二度冲A,难撕代工标签 | IPO速递

图片来源@视觉中国

折戟科创板后,火速再战主板,这家ODM代工企业能否顺利IPO?

近日,“手机代工厂三巨头”之一的华勤技术向上交所主板递交了招股书,本次IPO计划募资55亿元,较此前闯关科创板时缩水20亿。据悉,ODM行业普遍存在的科技含量不足、毛利率低下、业绩不稳定等问题,在华勤技术首次科创板问询时均有被提及。

钛媒体App注意到,华勤技术业绩波动明显,去年扣非净利润下滑38.48%;由于高端机型缺失,不足10%的毛利率在本就极低的ODM行业处于垫底位置;加上在产品销售上高度依赖三星、联想、小米等厂商,导致公司应收账款高企、利润质量较低。

主打千元机,毛利率不足10%

资料显示,华勤技术成立于2005年,是专业从事智能硬件产品研发设计、生产制造和运营服务的平台型公司。公司从手机业务领域起家,产品涵盖笔记本电脑、平板电脑、智能穿戴、AIoT产品、服务器等等。

根据Counterpoint数据,以“智能硬件三大件”出货量计算(包括智能手机、笔记本电脑和平板电脑),华勤技术2020年整体出货量达1.9亿台,位居全球智能硬件ODM行业第一;2021年华勤技术智能手机出货量保持全球ODM行业第一。

尽管市场份额居首,但随着消费电子行业市场渗透率的日趋见顶,华勤技术2021年净利润出现下滑。

招股书显示,报告期内华勤技术分别实现营收353亿元、598.66亿元、837.59亿元,实现归母净利润5.05亿元、21.91亿元、18.93亿元。其中,2021年在营收同比增长39.91%的基础上,归母净利润同比下降13.63%;扣非后净利润更是同比下降38.48%,为10.43亿元,出现明显的增收不增利。

关于2021年净利润下滑的原因,华勤技术在招股书中提到上游供需关系紧张、原材料价格上涨、新冠疫情、汇率波动以及公司对新兴领域布局导致研发支出提升等因素。

值得注意的是,华勤技术整体毛利率水平较薄,即便没有汇率、疫情等因素的影响,该公司毛利率在同行公司中一直处于较低水平。

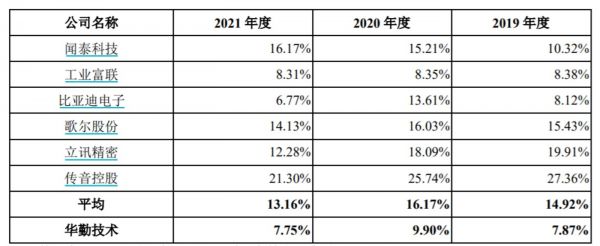

招股书显示,2019-2021年华勤技术综合毛利率分别为7.87%、9.90%和7.75%,而同为全球手机ODM领域的主要厂商的闻泰科技,同期综合毛利率分别为10.32%、15.21%、16.17%。此外,华勤技术2021年毛利率出现明显下滑,其中智能手机业务降幅最大,下滑了3.92个百分点。

可比上市公司综合毛利率情况,来源:招股书

据悉,智能手机代工一直是华勤技术最大的收入来源,2021年营收占比为46.92%。据招股书披露,2021年公司销售的智能手机平均单价为291.47元,虽较2020年提升15.53%,但较2019年的372.72元下降了21.8%。

钛媒体App注意到,华勤技术智能手机ODM主要覆盖的是千元机,高端机型产品较少。如2021年下半年上市的vivo Y15S,市场资料显示建议零售价为133美元(约人民币900元)。2020年6月推出的红米9系列手机,售价799-1199元不等。

“品牌厂商出于保护其核心技术竞争力以及核心商业机密等考虑,通常会自主完成高端旗舰机型的研发设计,不会将订单交由具有研发设计能力的ODM公司完成。”华勤技术曾在此前回复科创板问询时表示,ODM公司因其业务模式的特性,现阶段在智能手机领域普遍较难获得品牌厂商的高端机型产品订单。

随着消费电子需求疲软、靠低价代工千元机能否保持核心竞争力?钛媒体App就“业绩增长是否具备可持续性”、“产品竞争是否采取以价换量策略”等问题向华勤技术求证。截至发稿时,对方尚未回复。

客户供应商大量重叠,应收账款高企

背靠全球知名硬件厂商,华勤技术为何没能赚个盆满钵满?这或与ODM行业特性有关。

以手机ODM行业为例,客户会将产品的参数、规格、配置等都定好,由制造商参与研发设计、采购原材料和生产产品。华勤技术主要为智能手机、笔记本电脑、平板电脑等智能硬件品牌商提供代工服务,主要客户均为全球知名智能硬件品牌厂商。报告期内,公司前五大客户包括三星、OPPO、小米、亚马逊、联想、LG、宏碁、华硕。

据招股书披露,华勤技术对前五大客户的合计销售金额分别为2,884,150.68万元、4,323,175.88万元、5,738,240.76万元,合计占当年营业收入的比例分别为81.70%、72.21%、68.51%。

华勤技术强调,公司前五大客户集中度较高,主要系公司主营业务面向的下游全球智能硬件品牌厂商市场集中度较高所致,“符合行业特性”。

前五大客户,来源招股书

钛媒体App注意到,报告期内,华勤技术出现大量供应商与大客户重叠的情况,例如:三星、联想、华硕、宏碁等等大客户,都曾为公司提供原材料。

“类似于华勤技术这类ODM企业,尽管依靠与大客户深度绑定锁住订单,但由于在产业链中议价权不足,很容易导致客户回款拖欠、甚至坏账发生。”一位消费电子行业分析师对钛媒体App。

事实上,华勤技术近年来应收账款规模的确增长过快。报告期内,该公司应收账款账面价值分别为75.99亿元、142.97亿元和183.85亿元,占流动资产比例分别为41.61%、53.68%和53.16%。

招股书还披露,报告期各期末,华勤技术按单项计提坏账准备的应收账款余额分别1.59亿元、6603.72万元及、6672.80万元,主要系公司客户乐视移动智能信息技术(北京)有限公司和OPTIEMUS ELECTRONICS LIMITED经营发生困难,预计对其应收账款难以收回,并计提相应的坏账准备。

一位行业资深会计师告诉钛媒体App,应收账款相当于白条收入,对企业不产生现金流,其占总资产比重越大,说明利润质量越低。此外,赊销收现时间越长,坏账可能性就越高。“这种情况一般是企业产品竞争力不强、行业话语权不高的表现。”

曾闯关科创板,科技含量屡遭问询

作为ODM代工龙头企业,华勤技术并非首次叩击资本市场大门。

早在2021年6月,华勤技术已向科创板提交了IPO申请,拟募集资金高达75亿元,主要投向智能终端制造、笔记本产线改扩建、研发中心建设、华勤丝路总部等项目及科技发展储备资金。2022年4月29日,华勤技术及中金公司分别向上交所递交了撤回了科创板上市申请,随后上交所终止了对华勤技术在科创板IPO的审核。彼时,华勤回应称,撤回科创板IPO申请材料是对公司的现状及未来综合考虑的结果。

值得注意的是,在此前科创板IPO三轮问询中,华勤技术的“科创属性”曾遭遇“三连问”:第一轮问询当中,科创板发审委要求“保荐机构就上述发行人核心技术先进性问题进行核查并发表明确意见”;第二轮问询当中,继续要求“保荐机构对发行人是否符合科创板定位、核心技术是否具备先进性进一步核查,发表明确核查意见”;第三轮问询当中,再度要求“请保荐机构结合上述事项对发行人是否符合科创板支持方向、公司技术是否具有先进性进一步核查,说明核查依据,发表明确核查意见”。

很显然,发审委的再三问询,说明华勤技术对于自身“科创定位”的解释并不具备足够的说服力。事实上,对于ODM行业是否具有高技术含量,资本市场向来持有怀疑态度。由于进入门槛较低,行业早已进入红海竞争阶段,各大厂商为获取订单不惜低价竞争,从而注定了ODM行业毛利率下跌、利润不稳定。

在此背景下,ODM企业上市并非易事。

“手机ODM第一股”闻泰科技曾于2012年首度冲击上市,但因业绩不稳定,被认为科技含量不高,最终“折戟”在发审会门口,直到2017年才借壳中茵股份完成上市。与闻泰科技、华勤技术同为“手机代工厂三巨头”的龙旗科技,于2018年IPO二度被否,监管问询核心问题均涉及公司是否具有持续盈利能力、毛利率偏低、客户波动性大等方面。

眼下消费电子需求疲软,就闻泰科技、传音控股等企业近期披露的财报来看,ODM企业业绩已出现明显下滑。此时再冲IPO的华勤技术能否撕掉“科技含量低”、“业绩不稳定”的标签,钛媒体App将持续关注。

(本文首发于钛媒体App ,作者丨马琼, 编辑丨孙骋)

相关推荐

中兴、三星供应商芯天下IPO,净利暴增难持续|IPO速递

香江电器:九成营收来自海外,研发不足毛利率低于同行|IPO速递

新筑股份扣非连亏10年,二度转型有戏吗?| 看财报

被“吓”跑后二度IPO,恒兴科技归母净利润下滑三成,激进扩产或“消化不良”| IPO速递

傍上小米、OPPO难阻亏损,诚瑞光学毛利率低于同行盈利能力堪忧 | IPO速递

光线传媒2020年扣非净利2.3亿 ,得益于电影及衍生品收入和利润增长 | 看财报

慧翰股份再冲A股:4成收入依赖上汽,股权价格半年涨2倍 | IPO速递

国轩高科遭上下游夹击,上半年扣非净利亏1.73亿 | 看财报

湘园新材二度冲击创业板,大单品毛利率连降 | IPO速递

爱美客二度冲刺港交所,国内竞争加剧,海外战略提上日程丨IPO速递

网址: 扣非净利下降近4成,毛利率不足10%,华勤技术二度冲A,难撕代工标签 | IPO速递 http://www.xishuta.com/zhidaoview27521.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180