“网红零食第一股”三只松鼠:净利润暴降近八成 频频曝出食品安全问题|看财报

起源于电商的三只松鼠(300783,SZ),在流量红利时期,一度坐上休闲食品企业的头把交椅。随着线上渠道流量进一步去中心化,流量红利逐渐减弱,三只松鼠的护城河逐渐消失。10月25日晚间,“网红零食第一股”三只松鼠发布三季报,其前三季度的营收、归属净利润双降,其中归属净利润暴降78.86%。

在三只松鼠成立十周年之际,创始人章燎源给三只松鼠定下了“百年松鼠、千亿松鼠”的远大目标。但在营收、利润双双下滑、股东纷纷减持套现、线下门店疯狂关店的背景下,三只松鼠还能走多远?愿景还能否实现?

收入、归属净利润双下滑

和市场预期的那样,三只松鼠三季报业绩并未改善。

据财报显示,三只松鼠今年前三季度实现的营业收入约53.33亿元,同比下降24.57%;对应实现的归属净利润约9349.96万元,同比下降78.86%;报告期内的扣非后净利润更是降逾九成。单季度来看,三只松鼠第三季度实现营业收入约12.19亿元,同比下降32.63%;归属净利润约1136.53万元,同比下降87.43%。

对于归属净利润下滑的原因,三只松鼠表示”主要系公司战略转型阶段性收入和毛利波动,同时加大坚果品类宣传力度增加费用所致”。

据了解,三只松鼠于2019年7月12日上市,是一家覆盖全渠道,以坚果为核心,基于健康化、数字化的多品牌公司,包含聚焦坚果的主品牌“三只松鼠”、聚焦婴童食品的子品牌“小鹿蓝蓝”。

收入规模来看,三只松鼠上市即巅峰,2019年收入突破百亿元,此后三只松鼠的收入“开倒车”。2020年、2021年三只松鼠营业收入分别为97.94亿元、97.7亿元,分别同比下滑3.72%、0.24%。

上市之初,三只松鼠狂拉十个涨停板的盛况还历历在目,最高点曾达到91.59元/股,巅峰时期的市值达360亿元。时至今日,三只松鼠的最新股价为17.37元/股,市值不足70亿元。

业绩不给力的三只松鼠,还频频遭股东减持。诸如,今年7月29日,三只松鼠公告称,截至公告披露日,股东LT GROWTH INVESTMENT IX (HK) LIMITED 持有公司股份5764.402万股(占公司总股本比例14.38%),该股东计划在自公告披露之日起15个交易日后的6个月内通过集中竞价交易或在自公告披露之日起3个交易日后的6个月内通过大宗交易/协议转让方式减持公司股份合计不超过2406万股,即不超过公司总股本的6%。

钛媒体APP通过翻阅历次减持公告,股东减持的原因多为自身资金需求。但在外界看来,股东频频减持套现,是不看好公司发展的行为。

线上线下渠道双失利

三只松鼠创始人章燎源曾先后工作于海螺集团及安徽詹氏食品有限公司,在食品行业拥有近十年的从业经历,并曾有多年职业经理人经验。2012年,章燎源紧紧抓住电商行业发展契机,在芜湖创建安徽三只松鼠电子商务有限公司,通过第三方B2C平台进行坚果在线销售,借助互联网渠道创建全国性的坚果品牌。

三只松鼠起源于电商,也收割过一波电商红利。2019年三只松鼠收入规模破百亿元,当年97%的收入来自为第三方电商平台。

随着线上渠道流量进一步去中心化,2020年短视频平台、生活分享平台、直播平台的兴起,带来流量的重新分配。三只松鼠也加速拓展线下业务,布局直营投食店、联盟小店、新分销等线下渠道。

在中国食品产业分析师朱丹蓬看来,相较于良品铺子线上线下均衡发展, 三只松鼠的“硬伤”在于其没有实现线上线下的一体化发展,三只松鼠对线上渠道依赖较大。

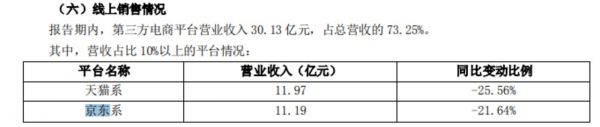

诚然,目前三只松鼠的收入依旧依靠电商。数据显示,今年上半年三只松鼠第三方电商平台营业收入为30.13亿元,占总营收的73.25%。朱丹蓬告诉钛媒体APP,“近两年线上渠道红利逐渐减弱,获客成本逐年走高,这使得三只松鼠的护城河逐渐消失。在新冠肺炎疫情暴发的2020年,消费者线上购物比例大增,但三只松鼠仍出现营收下滑,可见其核心竞争力的缺失。”

在一位食品行业分析师看来,电商流量时代已经过去,天猫、京东等电商平台受到很多内容电商分流,这对于依赖线上电商平台的零食电商而言是一个不小的冲击。三只松鼠来自天猫和京东两大渠道的业务收入出现大幅下滑。今年上半年,天猫系营业收入为11.97亿元,同比下滑25.56%;京东系营业收入为11.19亿元,同比下滑21.64%。

成于电商却又受困于电商的三只松鼠,线下的业务也同样不理想。中报显示,2022年初“投食店”的门店数量为140家,至2022年上半年门店数量降至85家。今年上半年三只松鼠“投食店”仅新开1家,而闭店56家,实现营业收入3.39亿元。联盟店新开37家,闭店182家,实现营业收入2.98亿元;新分销实现营业收入4.32亿元。

三只松鼠称,疫情和SKU缩减对门店客流与产品丰富度带来影响。基于转型战略下对门店策略由过去的规模化、粗放型扩张转向优质店铺的可持续经营,对现有经营情况欠佳的门店进行主动优化。半年报对利润变动原因,三只松鼠还谈到关闭部分门店带来押金折损及装修摊销、拆铺等费用。

后疫情时代三只松鼠的面临哪些考验?如何应对线上红利的衰退?中国商业联合会专家委员会委员赖阳告诉钛媒体APP,三只松鼠面临问题是两个方面。一是品牌需要持续的创新。最初这个品牌无论是IP的形象,还是产品的特色品质颇受消费者欢迎。但是现在在相应的领域当中,其他的同行实际上发展越来越快,各种创新竞争力越来越强的情况下,它必须要进一步的增强科技研发的力量,用更加有特色的超越竞争对手的产品来占据制高点,否则竞争优势在弱化。第二个就是线下不宜开过多的实体零售店,线下更多的应该展示品牌形象、文化特色,让消费者接触品牌,认知品牌,了解品牌的旗舰店,店铺过多形成成本过高,变成企业的包袱,反而不利于企业的发展。针对公司相关问题,钛媒体APP致电三只松鼠进行采访,对方电话未有人接听。

频曝食安问题,代工模式现弊病

业绩下滑、线上线下双失利的三只松鼠还频频被曝出食品安全问题。

继脱氧剂泄露致孕妇误食后,前不久三只松鼠被曝疑似吃出油炸壁虎再度登上热搜。 据爆料网友讲述,自己5月份为家人网购了一份三只松鼠的零食大礼包,9月14日家人打开了其中一包“多味花生”吃,吃后立刻用包装袋上的封条封住,9月16日有亲友到家拜访,家人将其倒在盘子里,发现一只看起来像被油炸过的壁虎。

对此,三只松鼠分别于9月19日、9月20日晚间通过微博发文回应。在最新回应中,三只松鼠表示,已第一时间与消费者联系核实该产品购买及消费情况,并对该产品生产工艺环节进行核检,同时对产品安全监测流程环节等进行核查,推断结论为该产品中不可能出现该异物。9月19日,公司已向公安部门报警,主动配合市场监管部门调查。对于该事件目前尚未有最新动态。

频频屡陷食品安全问题,背后暴露三只松鼠运营模式的短板。朱丹蓬告诉钛媒体APP,依靠“代工+品牌”的运营模式,三只松鼠在短时间内快速发展起来。但采用OEM代工模式的三只松鼠,不仅无法掌控下游生产链的定价权,也将“食品安全”控制权让给他人。朱丹蓬指出 “三只松鼠的经营思维,是用轻资产运营来规避重资产的经营风险,但代工厂模式是存在高风险的,因为企业无法盯住每个代工厂的每个环节。”

食品质量安全问题一直是食品企业的痛,依靠OEM代工生产模式只是一味求快,规模增长快、但难形成长期核心竞争力。

北京看懂经济研究院研究员郭宇轩认为,“如果说三只松鼠前一阶段的成功主要来自于渠道创新,流量革命,那么后一阶段三只松鼠就必须依赖于产品本身。”

事实上,三只松鼠也在求变。三只松鼠的第一座工厂以每日坚果为试点,于今年4月开工建设。目前,每日坚果工厂首批规划的两条产线已于2022年7月进入试运营,并于8月正式投产。三只松鼠表示,首座示范工厂的建成是三只松鼠探索二产制造的第一步,未来公司将持续打造“示范工厂”。

在朱丹蓬看来,全产业链的布局是必然的。未来企业的竞争在于全产业链的完整度。虽然三只松鼠在整体的发展有所改善,但是具体效果怎么样?有待进一步的观察。自建工厂难免会占用一定资金,对目前自身造血能力和外部输血能力都不强的三只松鼠而言,考验着其资金链。(本文首发于钛媒体APP,作者|刘凤茹)

相关推荐

“网红零食第一股”三只松鼠:净利润暴降近八成 频频曝出食品安全问题|看财报

“网红”零食水很深,三只松鼠、良品铺子该如何“把握”?

三只松鼠们,过气了?

三只松鼠再续休闲食品神话有点难

三只松鼠上市:“国民零食第一股”的进击与挑战

初代网红零食怎么就不香了

良品铺子VS三只松鼠,财报PK中的“面子和里子”

市值跌成“半只松鼠”,三只松鼠转型成为洽洽?

三只松鼠走到十字路口

三只松鼠 四面楚歌

网址: “网红零食第一股”三只松鼠:净利润暴降近八成 频频曝出食品安全问题|看财报 http://www.xishuta.com/zhidaoview27533.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180