东方财富暴跌50%之后

图片来源@视觉中国

钛媒体注:本文来源于微信公众号格隆汇APP(ID:hkguruclub),作者 | 墨羽枫香,钛媒体经授权发布。

大金融被市场狠狠重锤。

银行ETF较今年2月大跌超20%,现价跌回2018年11月的时候了。券商ETF更为惨烈,较去年9月下挫33%,现价跌回2019年2月。

过去,银行标杆牛股是招行、宁波,但最近狂泻不止,前者较历史高点回撤将近50%,后者大跌40%,其中最近1个月连续下跌22%。

券商牛股标杆东方财富,最近3个多月暴跌39%,较去年12月暴跌超51%,期间市值蒸发2200亿元。最新市值仅2081亿元,已经跌落至老二的位置,低于中信证券的2598亿元。

如何看待大金融标杆的东财以及招行的狂泻?

01 双杀

在我看来,东方财富股价如此之深跌,是估值与业绩的戴维斯双杀。

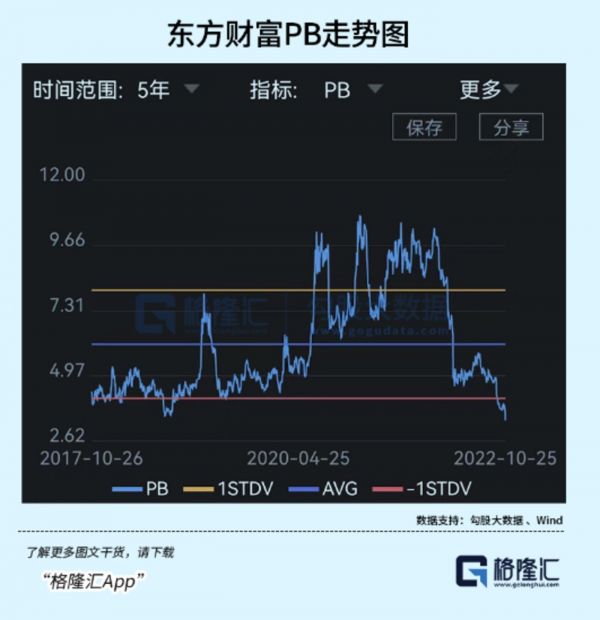

2021年,内外资机构疯狂抱团东方财富。在本轮回撤之前,即去年12月16日,PB高达10.3倍,创下历史最高记录。横向对比,估值也太过夸张。当时头部券商中,中信证券同期1.78倍,中金公司3.48倍,中信建投3.8倍,国泰君安1.17倍,华泰证券1.15倍,广发证券1.88倍。虽然东财是互联网券商,盈利能力较强,且具备其他头部券商不具备的基金业务,但估值溢价太多,呈现明显的泡沫化态势。

随着大盘的大幅回撤,东财估值泡沫破裂。目前,PB跌至3.28倍,明显低于最近5年估值下行区间。东财从极为高估跌至目前的看似低估,时间仅仅不足1年时间。

为何是看起来低估?在我看来,有些陷阱的成份,因为东财曾经扎实可靠的基本面有一些边际上的恶化态势。

9月16日,国务院办公厅引发《关于进一步优化营商环境降低市场主体制度性交易成本的意见》。其中,明确提到:鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

虽然细则还没有出来,但监管层的态度很明确,就是降费,最终落地执行几乎也会是必然。

以上是政策的客观环境因素,还有基金行业主观上的降费大趋势。

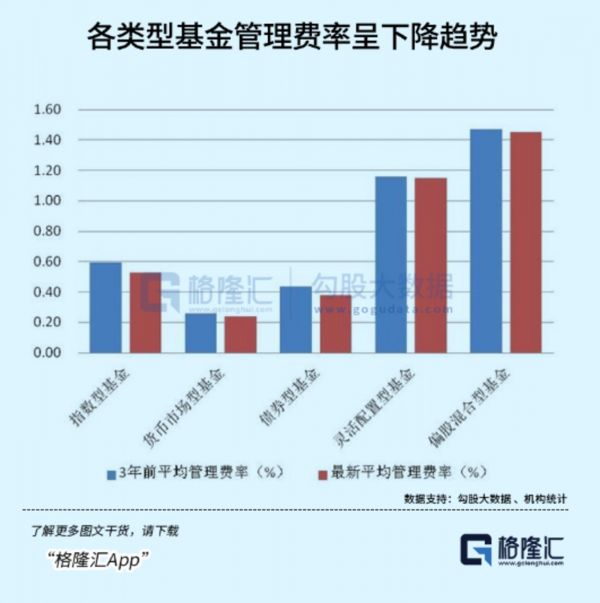

据券商中国,目前普通股票型基金最低管理费率已经低至0.8%;指数型基金平均管理费率低至0.53%,最低费率为0.15%;债券型基金的平均管理费率降至0.38%,货币型基金的平均管理费率降至0.24%。

具体来看,截止今年9月26日,据Wind,年内下调年管理费率的基金产品共有151只,下调年托管费的产品共148只,涉及债券、混合、货币等多种类型的基金。

9月23日,南方基金将旗下南方丰元信用增强的年管理费率由0.70%调整为0.50%,年托管费率由0.2%调整为0.1%。其实从8月份以来,包括平安、诺德、中加、中欧等30多家调降债券型基金费率。

另外,泰信、南华、招商等多家基金公司将旗下主动权益型的基金产品进行费率调降。截止9月23日,今年新发的混合型基金平均管理费率为1.29%,比存量基金费率下降4.03个基点。

为何基金公司纷纷要调降费率呢?在我看来,主要有两方面的因素。

第一,公募基金规模扩容增速将会趋缓。最近几年,公募基金迎来了实实在在的大爆发,总规模从2017年初的9万亿元左右飙升至现在的27.3万亿。不足6年时间,扩容3倍,年复合增速高达20%以上。但在如此之高的基数上,未来增速大幅放缓将会是必然。

在此大背景下,中国140家基金公司已经陷入内卷。市场同质化竞争加剧,二八分化越来越明显,中小规模的基金公司已率先打响费率价格战。比如,9月16日,泰信基金将旗下的泰信智选成长灵活(混合型基金)的管理费用率从1.5%下降至0.6%,下调幅度高达60%,非常之夸张。

泰信基金并不是个案,未来会有更多基金公司被迫卷入降费的价格战之中,就如同过去这些年证券佣金费用率不断下调一样。先从规模小的券商开始,再到中大型券商,无一例外均会下调佣金。

其次,过去10多年主动型权益基金长期为基民创造的回报率要超过指数回报,但未来中国经济下行压力加大,投资平均回报率的下降将会是必然。这自然也会加剧费率的下调。

为什么?逻辑很简单,为基民创造高收益,可以设置与之匹配的高费用率。但未来市场想要获取超额回报越来越困难,降低费用率也将会是情理之中,大势所趋。

并且,基金市场会有无形的手迫使主动型权益基金降低费率。现在,被动型基金,包括ETF越来越受到投资者青睐,回报率不差,且费率要比主动型低很多。尤其是ETF,管理费用率仅仅0.3%,远远低于当前主动型平均管理费用率的1.46%。

综上而言,无论是客观上,还是主观上,基金费用率下降都将不可阻挡。这种态势下,又如何影响东财呢?

02 基金代销

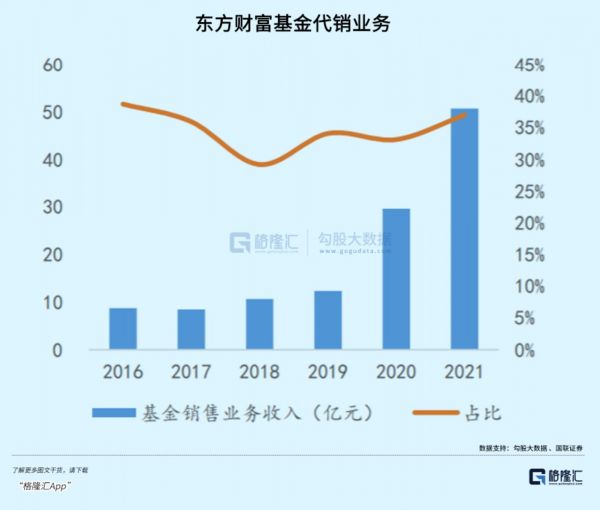

过去很多年,东方财富股价持续大涨,估值遥遥领先于同行,主要逻辑就是市场看重了基金业务的持续高速增长。过去几年,业绩表现也确实优异。2017-2021年,基金代销收入分别为8.44亿元、10.65亿元、12.36亿元、29.62亿元、50.73亿元,累计增长500%,年复合增速高达56.58%。2021年,基金代销业务占总营收的39%,该业务对拔高估值非常重要。

今年上半年,东财基金业务收入开始变脸。营收为22.02亿元,同比下滑8.14%,是最近4年首度半年报下滑。把业绩进行拆分为量与价可以看得更清楚。量上,非货币基金销售额为5838亿元,同比增长9.4%,非货币基金保有量为6695亿元,同比大增31.9%。但代销基金业务却是负增长,可推导基金公司给予东财的费用率有所下滑。

东财基金代销收入主要包括申赎费与尾随佣金。申赎费基于交易量收取,会受到大盘行情影响,且容易陷入价格战之中。且面对三方攻势,多家银行选择降低基金申赎费,与互联网平台看齐。比如基金代销规模最大的招行的申赎费就与天天基金保持一致水平。并且这块收入只占基金代销收入的30%,并不是未来的重点。

尾随佣金才是大头,占代销收入的70%。先普及一下尾佣的概念,指基金公司从管理费中抽一定比例给到银行、第三方平台的渠道费用,即公募基金返给销售渠道的提成。

东财尾佣收入=基金公司管理规模*管理费用率*返佣比例。未来管理费用率下滑幅度有多大?现在不可知,中短期内20%可以预见,长期50%都有可能。这明显会对东财代销业务的盈利能力造成伤害,亦是东财估值下滑的重要基本面逻辑。

返佣比例怎么看?

2020年10月1日,《公开募集证券投资基金销售机构监督管理办法》正式开始实施,被称为“基金销售最严新规”。其中,明确基金管理人对个人投资者销售所形成的保有量,客户维护费不超过基金管理费用的50%,非个人则不超过30%。这给基金公司返佣规定了上限区间。

来源:政策文件

目前,基金行业的二八分化愈演愈烈。截止2022年上半年末,前20大基金公司非货币基金规模占全行业同口径的57.6%。且随着过去2年一大批所谓明星基金经理的攻城略地,呈现很强的虹吸效应,管理旗下的基金规模越来越大,而更广大的基金份额在缩水。这种集中度越发集中的公募销售状态其实对三方销售平台并不利。

按照逻辑推理,规模越大的基金公司越强势,返佣比例也会越低。同一家基金公司,明星基金经理旗下的产品返佣比例也会更低。而返佣比例高得多的一般会是中小规模的基金公司,但很尴尬的是,它们的管理规模所占行业的比例会持续萎缩,被大基金公司虹吸去了。

所以从这个趋势来看,基金公司对东财返佣比例的大势也依旧是逐渐下行。这还没有考虑支付宝、广大银行渠道的竞争发力哦。

未来,公募基金的管理规模还会继续膨胀,但增速依旧会下行。量升价降并不是一个绝佳的长期好生意。越往后走,东财基金代销业务会缺乏足够的想象力。

03 尾声

在我看来,一家行业龙头,股价在一段时间内跌超50%,亦或是估值水平跌回5年、10年估值下线之下,一定要反思其本身的投资逻辑有没有发生变化。有的公司,可能就是估值泡沫太高,单纯杀估值而已。但多数情况,可能会是双杀,基本面逻辑遭遇了一定的破坏。

做价值投资,建议不要惯性思维,单纯认为过去优秀的企业未来也会优秀。如果是这样,比较容易掉入投资大坑,比如过去1年投资了家电龙头、水泥龙头、创新药龙头等等,但它们所在行业已经发生了天翻地覆的变化。尽管它们估值看似很便宜,但多半是估值陷阱,因为中长期投资看重的是业绩成长,而不是估值有多么低。

回到东财上来。从目前看,过去市场预期非常乐观的基金代销业务在未来不会那么顺利,逻辑上发生了一些变化,杀估值也会是必然。当然,东财基金代销想要保持过去几年的高速增长,也是存在理论上的可能,比如快速做大代销基金的管理规模——除了攫取本身公募基金规模扩容的蛋糕外,还要大力抢占银行的代销份额。但这种是小概率事件,投资不能以最乐观的情形去做假设。

最后,祝福东财。

相关推荐

大财富管理,不香了吗

新东方在线股价暴跌,还遭腾讯减持,“东方甄选”遭市场看衰?

蚂蚁、京东数科、陆金所、东方财富用数据比高下:谁是中国在线理财之王?

是谁在黑史玉柱?巨人网络称东方财富股吧用户传谣

最前线 | 特斯拉Model Y提前交付,股价却暴跌50%开过山车

瑞幸咖啡宣布撤回听证会请求 盘中四次熔断暴跌50%

东方日升暴雷会带崩光伏板块吗?

雪球的“财富密码”

全网都在求合作的「东方甄选」出圈背后,有哪些财富密码?

“吃鸡”失败,上市首日股价暴跌,《绝地求生》开发商为何不受股民们待见?

网址: 东方财富暴跌50%之后 http://www.xishuta.com/zhidaoview27562.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180