康弘药业:康柏西普带领业绩再增长,靠前研发剑指下一个十年 | 看财报

(康弘药业)

党的十八大以来,党中央、国务院坚持把人民健康放在优先发展的战略位置,我国走出了一条中国特色卫生健康事业改革发展之路,中国医药产业迎来黄金发展时期。

二十大报告中特别提到,十年来,我们在一些关键核心技术实现突破,战略性新兴产业发展壮大,生物医药与载人航天、探月探火、深海深地探测、超级计算机等取得重大成果,进入创新型国家行列。

国家统计局数据显示,截至2020年,中国生物医药行业市场规模为3.57万亿元,预计2022年中国生物医药行业市场规模将突破4万亿元。Frost & Sullivan报告也显示,中国生物医药市场2016年至2021年年均复合增长率为18.3%,预期2021年-2025年市场收入增长速度为17.6%。

十年跨越,一批公司抓住机遇,专注研发,华丽转身。这其中,康弘药业可谓典型代表。其以我国眼科领域唯一一个自主研发的生物新药康柏西普,打破进口药物垄断壁垒,也带来公司收入十年三倍的增长。时值三季报披露,康柏西普依然作为核心单品贡献了10.68亿元的收入,同比增长3.72%。

而面向下一个十年,作为第一代创新药企代表的康弘药业,靠前研发,早早在基因治疗、小分子药物、合成生物等方面布局,拟通过不断推出临床迫切需要的高品质新产品,擎领下一个时代。

康柏西普带动前三季度业绩持续增长

三季报显示,2022年1-9月,康弘药业实现营业收入26.32亿元,比上年同期减少7.49%;归母净利润7.55亿元,同比增长15.55%。

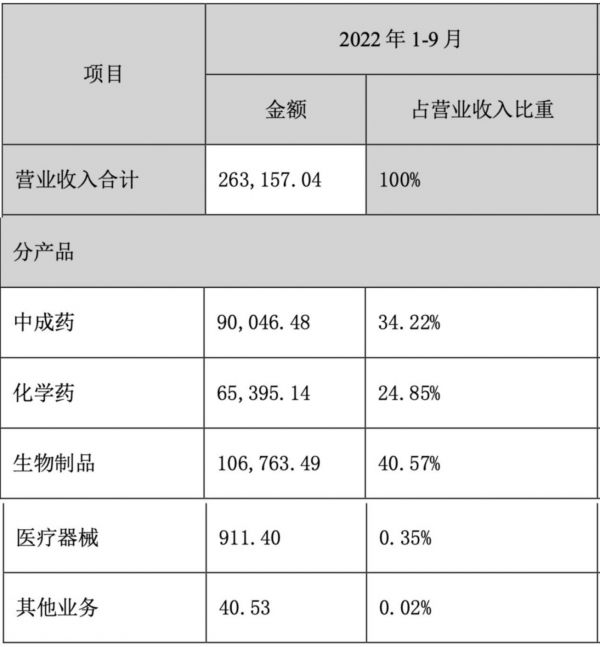

拆分来看,以康柏西普注射液为主的生物制品,依然是公司收入贡献的主要力量,1-9月实现收入10.68亿元,比上年同期增长3.72%,占营收比重为40.57%,持续保持增长。

(康弘药业前三季度收入构成,来源:三季报)

实际上,康弘药业以扛鼎之作康柏西普崛起的故事,一定程度上代表了过去十年,中国医药企业创新发展的典型样本。

康弘药业成立于1996年,始终坚持专业与创新相结合的发展战略,从最初创新中成药品种、首仿化学药、改进剂型,到生物原创新药的引入,再到完全自主创新的生物药筛选、开发,公司始终立足于满足临床需求的专业创新。但在2014年之前,其产品布局一直只在化学药和中成药领域。

直到2014年3月,公司自主研发的治疗湿性年龄相关性黄斑变性(湿性AMD)的中国原创1类生物新药康柏西普眼用注射液(商品名:朗沐)正式上市,宣告公司在生物医药领域开始占有一席之地。

回溯来看,10年时间,超10亿元投入,康柏西普不仅是中国药企在眼科生物药领域“从跟随到比肩”的跨越,也是由美国以外的市场研发成功且上市的VEGF(血管内皮生长因子)抗体药,具有完全的自主知识产权。同时,康柏西普还是全国首个获得WHO国际通用名(INN)的原创I类生物新药、首个获得“中国工业大奖”的生物创新药,被评为“中国眼科十大成就之一”和“最具临床价值的创新药”。

彼时,国内眼科VEGF抗体药物以诺华的雷珠单抗为主,进口药物价格高昂,很多患者难以承受。康柏西普上市以来,凭借更好的治疗效果、更少的注射频次、更低的价格迅速抢占市场,打破了国外眼底病药物长期垄断国内市场的局面。

康柏西普上市八年,适应症从最初的1种增加至目前的4种,收入也从2014年的7415.61万元增加至2021年的13.20亿元,7年时间翻了近18倍;收入占营收的比重则从2014年的4.43%增加至2021年的36.60%、2022年1-9月40.57%,已然成长为公司超级大单品。

而受益于康柏西普收入贡献的增长,康弘药业业绩也在过去十年实现稳健增长。2012年,公司营收13.31亿元;到2021年,营收已经达到36.05亿元;归母净利润也从2012年的2.03亿元增加至今年前三季度的7.55亿元。

(康弘药业营收变动趋势,来源:wind)

下一个十年的底气

当然,除了康柏西普,康弘药业的中成药和化学药板块在过去十年也实现了跨越,并与康柏西普一起,三足鼎立,支撑着康弘迅速向前。

2012年,康弘药业的化药板块以枸橼莫沙必利分散片、阿立派唑口崩片、盐酸文拉法辛缓释片等产品为主,贡献收入6.06亿元,占营收比重45.57%;中成药板块以松龄血脉康胶囊、一清胶囊、疏肝解郁胶囊为主,贡献收入7.24亿元,占比54.43%。

十年间,公司化药板块产品扩充,新增了阿立派唑口服溶液、右佐匹克隆片、枸橼酸莫沙必利片等,中成药则新增胆舒胶囊、清润丸、玄麦甘桔胶囊、感咳双清胶囊和渴络欣胶囊等。在原有产品市场扩张及新品叠加下,2021年,化药板块收入已经达到11.91亿元,占比33.02%;中成药板块收入10.84亿元,占比30.06%。到2022年前三季度,化药、中成药收入分别为9.70亿元、8.37亿元,各占34.09%和29.43%,继续支撑康弘药业业绩增长。

值得注意的是,刚刚召开的”二十大”给医药产业发展指明了方向,不仅指出“深化医药卫生体制改革,促进医保、医疗、医药协同发展和治理。”还明确提出,“促进中医药传承创新发展”,中国医药产业迎来更好的时代。

面向下一个黄金十年,康弘药业早有准备。公司方面表示,在化药板块,将不断地补充新产品做应对,如盐酸普拉克索缓释片、氢溴酸伏硫西汀片,均已取得药品注册证书,其他化学仿制药产品的申请、注册也在按计划稳步推进中;中成药方面,公司在产在销的中成药受国家政策的积极影响,未来的发展趋势向好,预计仍保持增长状态;生物药方面,朗沐在第三次的医保谈判中单价再次下调,造成短期内销售收入增速放缓,但长远来看集采对于创新企业也是一次扩大增长空间的机会,预计明年朗沐增速将逐渐上升。

另外,康弘药业紧跟全球最前沿的研究方向,在基因治疗、小分子药物、合成生物等方面均有布局,下一个十年新亮点大概率将来自于此。

9月23日,公司公告称,子公司弘合生物申报的注射用 KH617获得中国药监局药物临床试验批准通知书,同意开展临床试验。该产品是弘合生物合成生物学平台的首个进入临床试验申报的产品,是弘合生物自主研发的拟用于治疗晚期实体瘤患者(包括成人弥漫性胶质瘤)的具有自主知识产权的化药1类创新药。

而像这样的创新药,康弘药业手里还有不少。比如通过腺相关病毒(AAV)递送目标基因用于治疗新生血管性(湿性)年龄相关性黄斑变性的KH631眼用注射液,具有国际专利的治疗性肿瘤疫苗1类生物新药KH901,治疗阿尔茨海默症的具有处方专利的中成药新药 KH110,治疗恶性实体肿瘤且拥有国际发明专利的1类生物新药KH903等。

“KH110(五加益智颗粒)、KH903,都是值得期待的产品。”在日前接待投资者调研时,康弘药业方面就明确表示,未来一到两年,KH110、KH903被寄予厚望。

向未来,业绩增长的“三驾马车”稳中有升,十余个临床前和临床阶段的新药在手,康弘药业自然有底气表示:“公司有信心保持平稳健康的发展。”

(本文首发钛媒体APP)

相关推荐

康弘药业,不止康柏西普 | 直击业绩会

风口上的康芝药业:卖资产充业绩难掩败局|看财报

眼科医院爆发后,眼药市场的新机会在哪?

透过中报看以岭药业的增长逻辑|看财报

创新药开始贡献业绩,科伦药业上半年盈利增长76%|看财报

“现金奶牛”珍视明公司“出表”,康恩贝前三季度收入下降,谁还能扛起业绩大旗?|看财报

仁和药业上半年净利润下滑,贴牌产品撑起业绩半边天| 看财报

以岭药业传承创新构筑高成长性,三季度净利润同比增四成|看财报

大输液盈利稳定 仿制药持续放量 创新投入增加 科伦药业步入良性循环|看财报

医疗健康行业周报 | 精劢医疗完成数亿元人民币A轮融资;荣昌生物泰它西普新药获批上市

网址: 康弘药业:康柏西普带领业绩再增长,靠前研发剑指下一个十年 | 看财报 http://www.xishuta.com/zhidaoview27586.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180