东华能源Q3净利润暴跌九成,氢能产业链能否成为第二增长极?|看财报

近日,东华能源(002221.SZ)交出2022年三季报成绩单,业绩持续下滑不免让投资者失望。数据显示,今年前三季度东华能源“增收不增利”,其中归属净利润同比下滑84.48%,第三季度归属净利润则暴跌九成。对于净利润下滑,东华能源归结为疫情影响下游工厂开工率不足、终端需求下降以及原材料价格上涨所致。

业绩下滑背后有迹可寻。钛媒体APP注意到,液化石油气作为东华能源的重要收入板块,近年来收入规模持续下降,且多项业务毛利率持续下滑,其中液化石油气今年上半年的毛利率仅为0.41%。

有着业绩压力的东华能源,在“双碳”背景下,持续不断加码氢能产业链。前不久与中核集团签约合作共同推进高温气冷堆项目,未来5年内预计投资超千亿元共同打造零碳产业园。被看重的氢能产业链未来能否成为第二增长极则需要时间的验证。

终端需求下降等因素致“增收不增利”

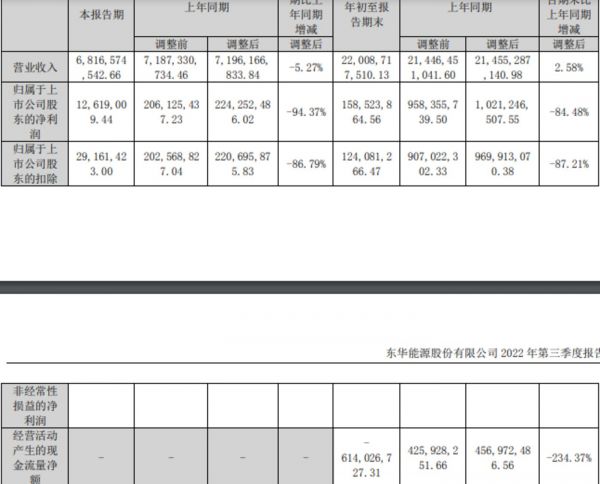

东华能源三季报“增收不增利”。具体来看,东华能源今年前三季度实现的营业收入约220.09亿元,同比增长2.58%;对应实现归属净利润约1.59亿元,同比下降84.48%,当期对应实现的扣非后净利润约1.24亿元,同比下降87.21%。拆分单个季度,东华能源今年第三季度实现的营业收入约68.17亿元,同比下降5.27%;对应实现的归属净利润约1261.9万元,同比下降94.37%。

对于净利润下降的原因,东华能源表示,一方面受疫情影响下游工厂开工率不足、终端需求下降,另一方面受俄乌战争影响原材料价格上涨所致。

东华能源成立于1996年,公司2008年在深交所上市。据东华能源介绍,自成立以来,东华能源一直专注于烷烃资源的进口和深加工,致力于将国际优质烷烃资源与中国广大的市场需求相结合,依托中东油田伴生气和北美页岩气的优质烷烃资源,大力发展战略性新兴产业,打造国内最好的聚丙烯新材料和氢能源的生产商。

钛媒体APP注意到,自2018年东华能源的营业收入规模达到489.4亿元的高点之后,2019-2021年的营业收入规模连续下降萎缩。至2021年,东华能源的营业收入缩减至263.7亿元。

对比过往财务数据发现,液化石油气作为东华能源的重要收入板块,近年来收入规模持续下降。例如,2019年东华能源液化石油气的营业收入为359.52亿元,该业务收入占到当期营业收入的比重达77.84%;2020年、2021年这一板块的营业收入分别为206.32亿元、158亿元,占当期的营业比重分别为70.94%、59.93%。2022年中报,东华能源的液化石油气收入为74.62亿元,同比下降20.79%,占比降至50%以下。

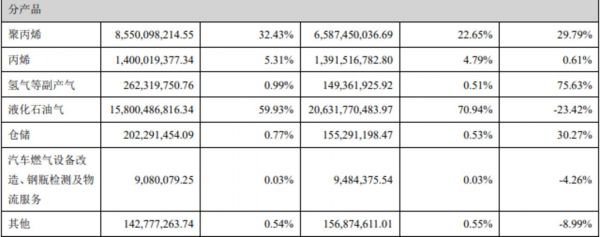

根据东华能源2022年中报显示,液化石油气收入下滑外,丙烯的收入也同比下滑。另一方面,聚丙烯、氢气等副产气同比大幅增长,但由于这两项业务收入占比并不高,因此很难形成对营收规模的拉力。

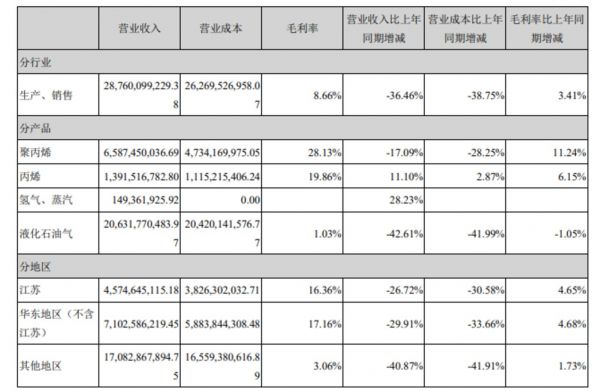

值得一提的是,东华能源已经连续5个报告期归属净利润连续下滑,这背后与毛利率下滑不无关系。钛媒体APP注意到,东华能源相关业务的毛利率持续走低。聚丙烯、丙烯以及液化石油气今年上半年的毛利率分别为4.95%、6.32%以及0.41%,分别同比下降20.04%、18.24%以及1.58%。而在2020年之时,聚丙烯、丙烯以及液化石油气三个板块的毛利率分别为28.13%、19.86%、1.03%。

千亿打造零碳产业园,投资能力受考验

在液化石油气业务收入下滑、毛利率走低,东华能源急需新的业务发力点。

2021年年报中,东华能源曾提到,从2011年起,公司瞄准丙烷脱氢制丙烯(简称 PDH)项目,向生产制造业转型。PDH就是通过催化反应将丙烷(C3H8)中的两个氢分离出来,生产丙烯(C3H6)和氢气。一套60万吨的PDH每年能耗为21.5万吨标煤,副产的氢气2.5万吨,按照能效比折算,相当于16.3万吨标煤。公司的PDH采用电驱动技术,特别是茂名地区70%的电力来源于水电,从这个意义上说,公司的氢气属于“绿氢”。

“双碳”背景下,氢能综合利用受到政策支持,相关产业规划加速落地。据统计,广东、北京、河南、浙江、陕西等20余个省(区、市)出台了氢能产业发展相关政策。国际氢能委员会预测,到2050年,氢能将减少60亿吨二氧化碳排放,创造2.5万亿美元的市场价值,在全球能源消费中所占比重可达到18%,成为全球能源结构战略转型的重要方向。

钛媒体APP注意到,目前东华能源的氢能源业务逐步贡献收入。2020年、2021年和2022年前三季度,东华能源的氢气等副产气实现营收分别为1.49亿元、2.62亿元以及2.83亿元。

东华能源也不断在氢能产业链上加码。东华能源披露公告称,公司与中核集团于2022年9月6日签署《战略合作协议》,协议有效期为10年,到期后经双方协商,可延期或另行签订新的合作协议。合作内容显示,双方共同推进高温气冷堆项目,未来五年内预计投资超千亿元,共同打造零碳产业园。通过对高温蒸汽的梯次利用,保障“东华茂名轻烃产业园”蒸汽、电力、制冷乃至氢能的清洁化供应。共同按照绿色能源重塑石化产业升级路径,打造高温气冷堆与石化产业耦合的新发展理念样板工程,助力园区的高分子材料、特性材料和氢能产业具备世界级核心竞争力。合同还约定,为有效深化战略合作,双方将积极推动中核集团或其成员单位成为东华能源的战略投资者(占股比例5%-15%),委派董事参与东华能源董事会的管理,打造“央企+民企”混合所有制改革的典范。

双方合作可谓速度。在披露2022年三季报的同日,东华能源公告称,拟与中国核能电力股份有限公司(简称“中国核电”)共同出资设立“中核东华茂名绿能有限公司”(暂定名,具体以工商核准注册名称为准,简称“茂名绿能”),公司拟出资24500万元,持有茂名绿能49%的股权。

尽管前景不错,但需要投入的资金也不是小数目。截至2022年9月末,东华能源账上的货币资金仅有79.8亿元,同时由于受疫情影响销售回款较缓慢及原材料价格上涨、采购货物支付的现金增加所致,今年前三季度东华能源的经营活动产生的现金流量净额较去年同期减少10.71亿元,下降234.37%。

可见,相比起近千亿的投资,这点货币资金可谓杯水车薪,是否具备投资能力?在披露上述《战略合作协议》后,深交所就向东华能源下发关注函,要求公司说明高温气冷堆项目的投资主体、具体投资计划,公司及交易对方是否履行相应的审议程序,并结合公司货币资金情况说明公司是否具备相应的投资能力;该项目投资是否存在不确定性,如是,进行充分风险提示。

东华能源在回复函中仅称,“茂名高温气冷堆项目,中国核工业集团有限公司为主要投资方,公司量力参与(具体参与金额尚未确定),项目正在有序推进中。该项目与东华能源早已公告正在建设的400亿化工产业(公告编号2019-088,主要内容为利用乙烷、丙烷、丁烷资源发展绿色化工和氢能产业)耦合,共同打造首个超千亿级的零碳产业园。茂名高温气冷堆项目不会对公司一年内财务状况造成重大影响,项目审批正在进行当中,存在不确定性风险。”

值得一提的是,10月17日下午,东吴基金原专户投资总监刘浩宇在个人微信朋友圈发布动态,宣布将加盟东华能源负责氢能事业部,担任氢能事业部总经理一职主攻第四代核能高温气冷堆核能制氢的研发、试验、产业化。据悉,今年3月至5月,刘浩宇作为东吴基金代表,相继调研了东华能源、中泰股份、洪涛股份等多家氢能源产业链相关上市公司。其中,3月28日调研东华能源,涉及氢能未来的战略定位和盈利贡献预期等问题。刘浩宇直言,正是此次调研东华能源,让他决定投身实体经济。刘浩宇的加入究竟能否助力东华能源氢能事业作为第二增长曲线,有待时间验证。(本文首发于钛媒体APP,作者|刘凤茹)

相关推荐

焦炭成本优势渐失,氢能盈利待定,美锦能源上半年净利润增长约8%|看财报

亿华通上半年净利润减少4000多万元,“氢燃料电池第一股”光环还在?|看财报

被马斯克看衰的「氢能」,2022年第一个风口 | 36氪新风向

推开万亿氢能赛道的第三重门——氢能源车

星巴克焦虑依旧,Q3中国市场业绩持续下滑|看财报

氢能闯关碳中和:一场迟来的能源变局

去年Q3卖了29亿的加拿大鹅,却没能讨到投资者“欢心”|看财报

从冬奥看氢能未来

巨头都在放弃氢能源车,却被长城捡起来了?

苹果Q3净利润仅涨1%,iPhone营收低于预期|看财报

网址: 东华能源Q3净利润暴跌九成,氢能产业链能否成为第二增长极?|看财报 http://www.xishuta.com/zhidaoview27647.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180