机构出逃业绩低迷,负重前行的三安光电,“大白马”的故事不管用了? | 科股投研

10月28日,三安光电(600703.SH)发布三季报,公司前三季度实现营收100.12亿元,同比增长5.04%;归母净利润9.87亿元,同比下降23.27%。其中,第三季度营收32.50亿元,同比下降4.90%;归母净利润5491.15万元,同比下降86.36%。

对于业绩表现,公司表示主要系报告期内疫情反复、消费市场需求萎缩,传统LED领域产品销售较弱;随着公司整体运营资金需求增加,借款金额随之增加,财务费用较上年同期增加;以及公司部分新建项目尚处于盈利能力提升期等多重因素影响致净利润减少。

这是继9月20日三安光电曝出“高管在办公室被逮捕”后的又一大利空,9月初至今,三安光电股价跌幅已达到31%,较去年暑期高点跌逾61%,昔日2000亿市值的“大白马”截至今日收盘只剩下774亿。

在LED芯片的又一轮周期中,三安光电究竟是被错杀的“白马”还是“雪崩”下的泥沙?其众说纷纭的第三代半导体与高端LED的“故事”还讲得动吗?钛媒体APP的研究如下。

本行衰微,力推高端Mini/Micro LED与第三代半导体

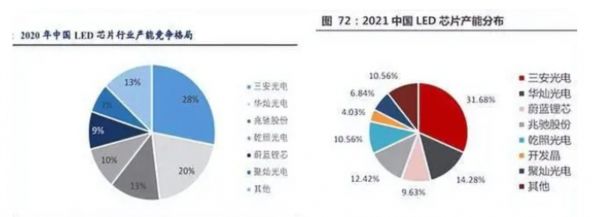

三安光电成立于1993年, 系福建三安集团成员,2008年7月在上交所挂牌,目前已成长为国内LED芯片龙头,占据全国30%左右的市场份额,是国内规模最大的全色系超高亮度 LED 外延及芯片产业化生产企业。

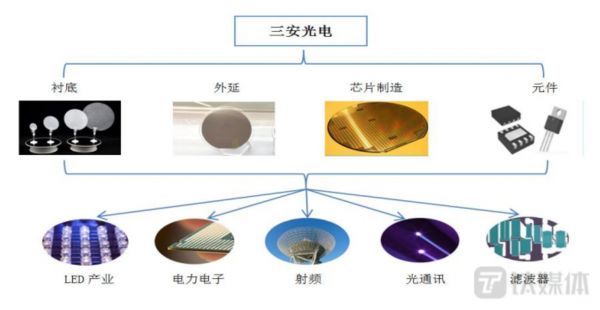

三安光电产品分为LED、集成电路、电力电子三大板块。其中,LED(化合物半导体产品)是公司最核心的业务,2022年上半年营收占比为67%。

公司老本行是LED芯片制造,位居绝对龙头,产能远超第二位华灿光电(300323.SZ)。自2002年起,三安光电第一块外延片成功问世,2011年公司布局了蓝宝石衬底,基本搭建了完整的LED芯片产业链。

中国LED芯片产能格局 图源:安信证券

LED芯片上游是衬底,衬底经过外延沉积,形成外延片。外延片经过多道工序加工(刻蚀、电极生长、减薄、切割),形成芯片。

3年前开始,其老本行LED芯片进入了供需失衡、单价下跌、行业衰退局面,三安光电对此提前进行了调整。

上半年财报显示,三安光电LED外延芯片业务整体营收同比下降了11.53%。其中,传统LED外延芯片,收入同比下降了24.1%。公司解释称,主要系外部环境影响,下游市场低迷,需求萎缩。

三安光电2019年年报

2019年,三安光电在年报中就曾表露这种预期,从那年起,三安光电开启调整产品结构升级,中低端产品以降低库存水位为主,高端产品则主推Mini/Micro LED、红外、紫外、车用、植物照明等。其中,Mini/Micro LED业务在去年取得较大突破。

三安光电产业布局

高端LED领域尤其是MiniLed方面,三安光电作为华为、三星和苹果的核心供应商,收入提升迅速。中报中,三安光电Mini/MicroLED、植物照明、车用照明、紫外、红外等LED高端领域营收规模进一步扩大,营收同比大增84.80%。

增速高代表体量尚小,上半年财报显示,三安光电的LED外延芯片中,高端占比仅24.11%,转型略显缓慢,整体业绩滑坡意味着高端领域增长目前还无法对冲传统业务颓势。

因此三安光电在近几年开辟了新兴主业集成电路,由于涉足第三代半导体,其布局备受资本市场瞩目,公司市值一度被推上2000亿高点。

在LED芯片的上游,衬底的基础材料包括了蓝宝石、砷化镓、碳化硅,而碳化硅正是第三代半导体材料之一。

三安光电子公司三安集成电路以研究化合物半导体起家,而后切入碳化硅衬底领域,并投资建设了氮化镓芯片、砷化镓芯片等。除此之外承接集成电路业务的子公司还包括泉州三安半导体、厦门三安集成、湖南三安半导体。

今年,三安光电又与理想汽车(2015.HK)合作,研发生产碳化硅车规芯片模组,试图打开碳化硅最有潜力的应用场景。

技术层面,公司表示目前其砷化镓射频产能已扩充到12000片/月、光技术产能2000片/月,湖南三安电力电子碳化硅产能6,000片/月、电力电子硅基氮化镓产能1,000片/月。公司系国内首个实现稳定量产的6寸射频专业代工平台,客户包含国内外知名手机厂及通信模块大厂;滤波器产品可量产小尺Band1+Band3四工器;激光器及探测器芯片已经成功进入接入网PON、5G前传、数据中心、消费类AOC等市场领域。

现阶段,扩产、拓展客户是三安光电发展的重点内容。扩产方向上,集成电路新建项目规划产能则主要集中在三安集成、泉州三安、湖南三安;LED业务细分领域的新增产能主要集中在泉州三安和湖北三安。

2021年9月,三安光电宣布拟募资不超79亿元,加码湖北三安Mini/Micro LED项目的建设。2022年3月21日,该募资申请获得通过,项目达产后,三安光电将新增氮化镓Mini/Micro LED芯片161万片/年、砷化镓Mini/Micro LED芯片75万片/年(均以4英寸为当量片)和4K显示屏用封装产品8.4万台/年的产能。

因此随着泉州三安和湖北三安产能不断释放,在上述高端LED领域,三安光电营收规模仍有较大提升空间,高端产品的占比有望进一步提高。

(本文首发钛媒体App,作者 | 钛媒体产业研究部。想获得更多科股深度分析,可订阅钛媒体Pro。)

相关推荐

三安光电,和苹果还“来电”吗?

董明珠的芯片梦:曾豪言要砸500亿如今要靠三安光电

跌落4年,共享办公巨头负重前行,中小企业岁月静好?

行情回暖产能放量,美力科技的“美丽”业绩即将到来? | 科股投研

钛媒体科股早知道:国际巨头签订数亿元碳化硅产品订单,衬底已成为产业链核心环节;九部门发文支持薄膜光伏电池发展,机构预计2025年国内产能增加近12倍

华为负重疾行

贝壳正式登陆港交所,能否续写房产经纪新故事?

钛媒体科股早知道:投资额暴增3倍,各地正采取超常规措施,推动该领域投资实现新一轮增长;欧洲能源价格飙升,这类光伏产品“卖爆了”

论新经济下的价值投资:一级市场如何构建完整的二级市场投研体系,获取长期收益?

“芯片”产业成科创板首批受理赢家:九家公司占三席

网址: 机构出逃业绩低迷,负重前行的三安光电,“大白马”的故事不管用了? | 科股投研 http://www.xishuta.com/zhidaoview27670.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180