韵达增长“失速”,申通业绩承压,快递巨头盼Q4业绩反转

图片来源@视觉中国

后价格战时期,头部快递公司业绩持续分化。

受益于嘉里物流并表增量,顺丰控股在体量、增速上占据领先优势,但仍有“以价换量”嫌疑;韵达股份Q3归母净利润和市场份额双双下滑,市场份额被圆通速递反超;市占率屡创新高的申通快递,Q3出现扣非净利润亏损,急速攀升的资产负债率显示其流动性承压。

面对低于市场预期的业绩,投资者纷纷用脚投票。三季报收官后首个交易日,快递板块大跌,韵达股份、申通快递双双跌停。随着双十一的到来,快递行业进入传统旺季。业内人士分析,随着快递行业由价格竞争转向价值竞争,头部快递公司或将在Q4迎来一轮估值和盈利的修复。

韵达失速申通承压,快递巨头利润持续分化

三季报收官,快递行业持续回暖,但头部企业利润也出现分化。

据统计,今年前三季度,顺丰控股、圆通速递、韵达股份、申通快递4家快递公司共实现营收2972.61亿元,归属母公司股东的净利润82.19亿元。就单季度来看,上述4家公司Q3共实现营收1043.44亿元,同比增长39.4%;归属母公司股东的净利润合计为31.99亿元,同比增长101.32%。

头部快递公司三季报情况,钛媒体制表

前三季度4家快递企业营收均实现同比增长,其中增速领跑的是顺丰控股,同比增长46.58%;其次是申通快递,同比增长42.38%。

顺丰增速大涨,主要得益于去年第四季度起合并嘉里物流的业绩,以及去年同期基数较低的原因。

Wind数据显示,去年前三季度顺丰业绩创了近五年新低,归母净利润17.98亿,同比暴跌67.9%;扣非净利润仅3.33亿,同比暴跌93.5%。对比2020年同期55.98亿元的归母净利润,今年顺丰的盈利水平远未恢复到巅峰时期。

归母净利润方面,除韵达股份同比下降2.05%外,其余3家企业均实现增长,其中增幅最大的是圆通速递,同比增长190.47%。

从单季度情况来看,主要快递企业业绩出现明显分化。

从营收净利规模来看,顺丰控股仍然处于绝对领先位置。财报显示,顺丰控股第三季度实现营业收入690.8亿元,同比增长45.39%;归母净利润19.6亿元,同比增长88.83%。营收、净利在4家企业总和占比分别为66.99%和54.41%。

不过顺丰的收入增长,或仍建立在“以价换量”的基础上。

截至今年9月30日,顺丰控股毛利率为12.23%,尽管仍为四大快递公司之首,但较去年同期下降1.23个百分点。相比之下,圆通速递毛利率大幅提升4.2个百分点至10.68%,韵达股份毛利率水平同比下降0.09个百分点至7.56%,申通快递提升2.54个百分点至2.76%。

在单季度利润表现方面,韵达股份和申通快递明显逊色于其它公司。

统计数据显示,自2022年以来在行业总体增速放缓的态势下,申通快递市占率屡创新高。今年前三季度,有多个月业务增速在A股上市快递企业中位列第一。

不过从Q3表现来看,申通快递单季度实现归母净利润0.22亿元,虽同比增长124.39%,但环比Q2大幅下降72.83%。此外,申通快递Q3扣非归母净利润-0.11亿元(去年同期为-1.44亿元),是所有快递企业中唯一扣非净利亏损的企业。

对申通这样体量相对小的企业而言,在激烈的市场争夺战中,平衡好规模与利润的关系显得十分重要。对此,申通快递相关负责人对钛媒体App表示:“未来申通将继续秉承‘正道经营、长期主义’,聚焦经济型快递主赛道,将服务质量放在第一位,让企业拥有长期竞争力。”

业绩同样低于预期的还有韵达股份。该公司在今年第三季度实现归母净利润2.19亿元,较去年同期下降34.66%,是5家快递公司中唯一大幅下降的企业。

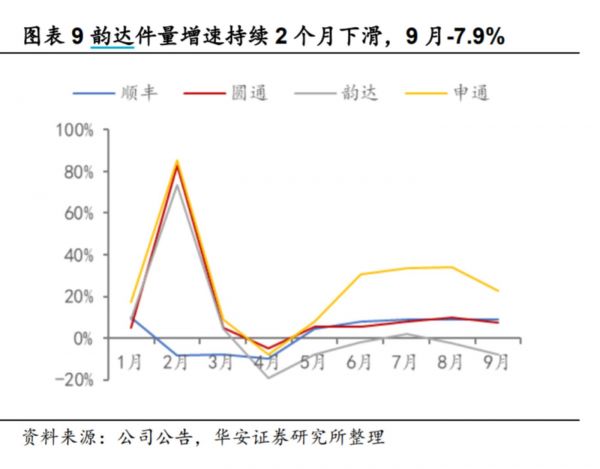

值得一提的是,韵达股份业绩低迷已持续一段时间。此前发布的单月经营数据显示,8月、9月韵达股份业务量均下滑。其中8月完成业务量14.88亿票,同比下滑2.43%;9月完成业务量15亿票,同比下滑7.86%。再往前看,韵达股份4月、5月、6月业务量也均出现下滑。

件量增速,来源:华安证券

快递物流专家赵小敏此前对媒体表示,近一年来韵达股份数据处于相对低迷的状态,其中一个因素是疫情下公司在部分地区的发展受阻。此外,公司在经营、战略等方面与竞争对手相比出现了滞后。韵达股份需要从组织体系、经营理念、现金流准备和负债率都有明显改变才有可能扭转局势。

从市场份额来看,圆通速递重新夺回龙头老大位置,市占率达15.94%,超越韵达股份的15.89%。申通快递市占率提升明显,达12.7%,同比和环比分别增加了2.4个百分点和1.6个百分点。顺丰控股市占率提升0.3个百分点至9.8%。相比之下,韵达股份Q3市场占有率下滑1.3%,是这几家中唯一下滑的公司。

圆通速递日前接受机构投资者调研时表示,现阶段快递行业逐步从高速增长转化为平稳增长,并逐步迈向高质量发展,以往的恶性价格竞争已不可持续,行业竞争方向由价格竞争转向价值竞争。

祭出回购方案,能否挽回股价?

三季报收官后首个交易日,头部快递公司集体大跌。

10月31日,韵达股份、申通快递集体跌停,顺丰控股、圆通速递日跌幅分别为3.25%、2.83%。次日,韵达股份和申通快递再度大跌,盘中触及跌停。

关于部分快递企业股价连日大跌的原因,业内人士分析认为,除了与近期物流板块调整有关,最主要的原因是业绩方面承压。不过申通方面对钛媒体App表示:“公司目前经营情况正常,公司内外部经营环境未发生重大变化。”

值得注意的是,快递行业价格战以来,申通快递、韵达股份两家企业的资产负债率急速攀升。

Wind数据显示,申通快递当前资产负债率为59.82%,是头部快递公司中最高的;其次为韵达股份56.28%、顺丰控股55.37%,圆通速递资产负债率最低,为31.33%。而价格战开始前的2019年,申通快递和韵达股份的资产负债率仅为33.52%和39.84%。

此外,钛媒体App注意到,申通快递和韵达股份的货币资金均已无法覆盖短期债务。

截至2022年9月30日,申通快递短期借款为32.38亿元,一年内到期的非流动负债为5.63亿元,而账上货币资金仅有23.36亿元,资金缺口达14.65亿元。相比申通快递,韵达股份的偿债压力相对小一些,但仍面临5.88亿元的资金缺口。

为优化债务结构,申通快递已于8月启动20亿元的超短期融资券计划,用于偿还发行人及子公司金融机构借款、补充流动资金、偿还已发行的债务融资工具。其中,首期拟发行5亿元,所募集资金拟用于归还待偿的有息债务。

相比申通快递着眼于缓解偿债压力,韵达股份对于股价下跌的焦虑更加明显。

Wind数据显示,今年以来韵达股份股价持续低迷,年内累计跌超4成,是头部快递企业里下跌最多的公司。

韵达股价,来源:Wind

为增强投资者信心,韵达股份于10月祭出重磅回购方案:拟回购股份数量为500至700万股,回购资总金额不超过1亿元,回购价格不超过20元每股。据悉,本次回购的规模是自韵达股份上市以来之最。

就在10月31日跌停当日,韵达股份迅速开启首次回购,以跌停价“抄底”回购了400万股公司股份。

有分析师认为,从逻辑来看,韵达股份回购目的是基于对公司未来持续稳定发展的信心和对公司价值的认可,推动公司股票价值的合理回归。不过,从三季报业绩表现来看,净利润水平仍然面临阶段性掣肘。

同样于近期推出回购计划的还有顺丰控股。据披露,顺丰控股在今年9月披露了新一轮回购计划,拟以自有资金通过二级市场通过集中竞价方式回购部分社会公众股份,回购的资金总额不低于10亿元且不超过20亿元。

双11不敢涨价,快递竞争转向提质增效

每年的第四季度,都是快递行业的传统旺季。尤其是"双十一"期间,快递量会迎来暴增。

根据历年数据统计,“双十一”当日快递量均为当年最高,约为全年日均件量的2-3倍。为解决旺季峰值压力与产能增加等问题,旺季涨价或已成为快递行业惯例。

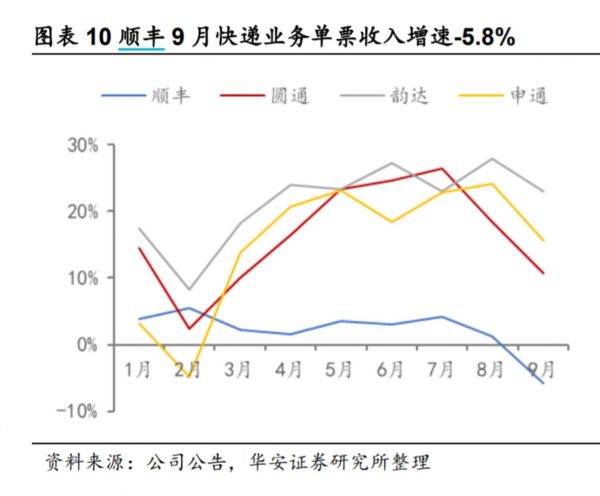

根据9月份快递公司的经营数据显示,4大快递公司单票收入环比8月份均有所提高。与去年同期相比,4大快递公司中仅有顺丰单票收入同比下跌5.81%,其余4家均上涨。

单票收入增速,来源:华安证券

国泰君安研报认为,“双十一”预售开启,预计快递旺季季节性提价将对冲阶段成本压力,且规模不经济有望继续减弱,Q4快递企业盈利有望稳健增长。

不过据钛媒体App获取的信息,今年双十一期间快递企业对待涨价问题较为谨慎。

申通快递相关负责人对钛媒体App表示,目前申通没有全网提价行为。不涨价的原因是申通快递首先定位是经济型快递,目标也是打造成为中国质效领先的经济型快递。“申通与客户的合作着眼于长期,希望为用户和商户提供价廉质优的快递服务,不会为短期利润随意调价。”

圆通速递也在近期的机构调研纪要中表示,对于2022年快递旺季,将综合季节因素、市场情况、货物结构和重量等对价格进行阶段性动态调整,但整体将保持相对稳定态势。

就9月以后是否会上调派费,韵达股份董秘在投资者关系平台上回应称:“公司将保持灵活的价格政策。”

快递物流专家赵小敏对财联社记者表示,今年以来,快递价格其实已逐步上移,接下来的旺季也是会延续价格稳定上移趋向,但不会出现大幅的波动。

由于同质化竞争严重,近年来快递公司纷纷提出“提质增效”,逐渐从价格竞争走向服务竞争。分析人士认为,随着“双11”旺季的开启,快递行业有望持续修复,并由价格战向服务战过渡。

“现阶段,快递行业逐步从高速增长转化为平稳增长,并逐步迈向高质量发展新时期,以往的恶性价格竞争已不可持续,行业竞争方向由价格竞争转向价值竞争。”圆通速递在10月接受机构调研时表示,目前主要快递企业致力于通过不断提高运营管理水平,提升服务质量,改善客户体验,推进产品和服务分层、分级,全面提升企业综合竞争力。

“今年‘双11’是各大快递公司准备最充分的一年,也是科技含量最高的一年。预计大促期间快递量将呈现巨量峰值,同比有望保持较明显增长。”赵小敏预计,快递行业全年增速可达6%至7%,快递行业仍将继续保持稳健发展。

东方证券研究认为,从中短期看,快递行业处于从成长竞争期向成熟发展期过渡的关键阶段,行业逐步从价格战后的利润修复走向盈利能力的持续提升,企业自身经营质量将成为主导因素,行业虽短期出清较难,但企业间分化将加剧。中长期看,国家政策指引快递产业迈入高质量发展阶段,推动行业拓展服务地理与内容边界,可深度挖掘二次增长曲线。(本文首发钛媒体App,作者 | 马琼,编辑 | 孙骋)

相关推荐

疫情下圆通申通韵达业务量大跌,顺丰逆势增长

业绩快报|搜狗2019年Q4营收同比增长1%,广告收入继续承压

今年顺丰三通一达“吃肉”,快递员汤都没喝上?

快递行业8月成绩单:韵达表现亮眼顺丰突破艰难

“快递一哥”顺丰一字跌停:巨亏9亿的业绩单并非毫无预兆

申通困局:阿里能否拯救昔日“快递一哥”?

失速顺丰,低调“跑腿”

快递业再生变:中通市占率最高,顺丰最赚钱但增速最低

阿里控股申通后,盈利预测与估值分析

最前线|比亚迪:短期业绩承压,供应链加速开放

网址: 韵达增长“失速”,申通业绩承压,快递巨头盼Q4业绩反转 http://www.xishuta.com/zhidaoview27729.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180