乓乓响的生意经:2022年前五个月“上海团长”贡献过半收益,保供期间毛利率飙涨|IPO速递

近期,曾有新三板挂牌经历的乓乓响(中国)有限公司(以下简称“乓乓响”)在港股二度递表。招股书显示,乓乓响是上海市最大的食堂食品供应链综合服务供应商,市占率约为1.5%。递表后,乓乓响就成为争议的焦点。

钛媒体APP注意到,在新三板挂牌期间,乓乓响的盈利能力欠佳。摘牌后,乓乓响实现“逆袭”。2019-2021年,乓乓响营收规模虽然波动,但其净利润水平却持续增长,这主要得益于毛利率水平的提高。尤其是今年前五个月,乓乓响成为上海临时保供单位之一,其临时及应急服务供应商业务的毛利率竟然高达83.8%,团购团长业务毛利率也高达74.7%,远远高于正常时期的水平。个中原由为何是乓乓响绕不过的话题。

让人疑惑的是,乓乓响的报告期截止期为今年5月底,和它同一天递表的企业财报截止期均为6月底,是巧合还是有意为之?

“大本营”遇疫情冲击,今年前五个月毛利率涨至53.4%

公开资料显示,乓乓响成立于2012年9月,其前身为上海乓乓响农副产品配送股份有限公司。据招股书披露,上海是乓乓响的“大本营”,如今乓乓响是上海最大食堂食品供应链综合服务商。

据了解,食品供应产业链中,综合服务供应商往往通过采购、储存、加工和分拣为下游客户提供蔬菜、水果、肉类、冷冻食品、海鲜、调味品、粮油等食品的一站式供应。

据招股书,乓乓响在当地直接向供应商(主要包括食品生产商、批发商及贸易公司、于农产品批发市场营运的个人及农业合作社)采购大部分农产品及其他食品,经过分选、清洗、剥皮、切割及清除废料等初级加工,大批量农产品及其他食品每日被配送至客户所指定的地点。也就是说,乓乓响形成了采购、销售及配送相结合的商业模式,通过从中赚取进销差价获取利润。

目前乓乓响农产品及其他食品组合包括超过4100款产品,主要分为动物性食品、植物性食品、加工食品谷物、食用油及调味品四类。同时,乓乓响也供应部分非食品产品,例如日用品及清洁。

财务数据显示,乓乓响2019-2021年实现的营业收入分别约1.43亿元、1.23亿元、2.23亿元;期间对应实现的净利润分别2268.9万元、2729.1万元和3660.9万元。虽然乓乓响2019年-2021年的收入出现波动,但利润规模却逐年上涨。

今年前五个月,乓乓响的利润依旧延续此前的涨势。据招股书披露,乓乓响2022年前五个月的营业收入约7445.8万元,去年同期的营业收入约8758.5万元。乓乓响表示,截至2022年5月31日止五个月的收益较截至2021年5月31日止五个月减少约15%,主要由于收益因2022年奥密克戎疫情暂时中断。而2022年前5个月,乓乓响的净利润约1808.1万元,去年同期这一指标为1269.1万元,在收入下降的同时净利润却实现了超四成的涨幅。

钛媒体APP注意到,乓乓响今年前五个月的净利润大幅增加,离不开毛利率水平的提高。据招股书,2019年-2021年以及截至2022年5月,乓乓响的毛利率分别为28.9%、38.2%、33.8%、53.4%。

乓乓响在招股书中直言,“我们有指定专责定价人员执行我们的定价政策及监察我们的盈利能力及整体竞争力。我们的定价团队定期核实市价,将我们的采购价及售价与市价进行比较。根据相关客户及供应商框架协议,我们每周至每月调整我们与客户及供应商的买卖价。因此,我们可透过提高产品的售价来抵销部分或全部采购价的增幅,以确保我们的盈利能力。于往绩记录期间实现4127.6万元、4717.6万元、7541.7万元及3979.6万元的毛利。”

一位行业人士分析,企业的赚钱效应增加本无可厚非。但由于今年3月至5月,乓乓响被评选为上海市供给保障重点单位,成为全市70家供给保障重点单位之一。与此同时,乓乓响大部分属于“转手”业务,在这样的非正常时期,乓乓响大涨的毛利率与市场惯有的逻辑是相悖的,不免会带来巨大的争议。

客户群体毛利率“参差不齐”,“上海团长”成贡献主力

仔细拆分乓乓响的招股书发现,2022年前五个月毛利率的大涨,临时及应急服务客户成为最大的收入和利润来源。

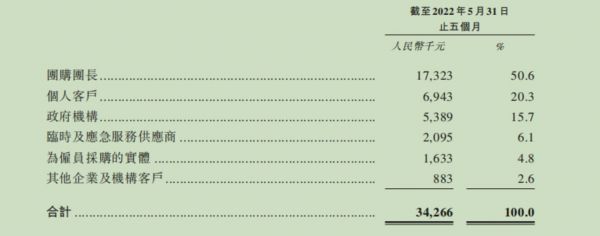

据招股书披露,截至2022年5月31日,乓乓响共吸引了139名临时及应急服务客户,对应的收益为3426.6万元,占到了乓乓响前五个月的约46%,其中来自临时及应急服务客户的毛利率达到了69.6%。乓乓响临时及应急服务客户包括上海市住宅区团购团长、通过“快团团”购买团购包(包括蔬菜及肉类)的个人客户、政府机关等。

钛媒体APP注意到,2022年前五个月,临时及应急服务客户项下,团购团长贡献了一半以上的营收,达1732.3万元;同期来自个人客户、政府机构的收入分别约694.3万元、538.9万元,占比分别为20.3%、15.7%。

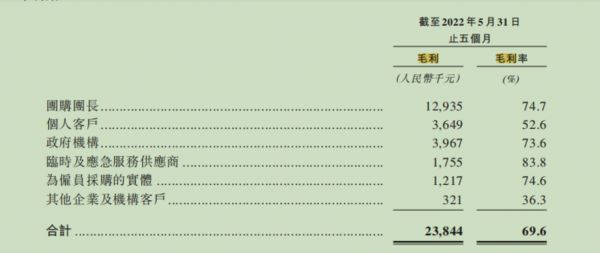

各客户群体的毛利率水平却参差不齐,差距很大。截止2022年5月末,乓乓响的各客户群体中,临时及应急服务供应商的毛利率最高,为83.8%;团购团长毛利率74.7%、为雇员采购的实体、政府机构毛利率分别为74.6%、73.6%;而个人客户以及其他企业及机构客户的采购毛利率分别为52.6%、36.3%。

对于上述差异,乓乓响表示,由于一般个人客户在消费者市场上拥有更多选择,因此对其的售价需要更有竞争力。对于其他企业及机构客户,由于彼等普遍于紧要时刻才下单,乓乓响需要从批发市场采购,而采购价格高于向当地农民采购,因此导致毛利率较低。

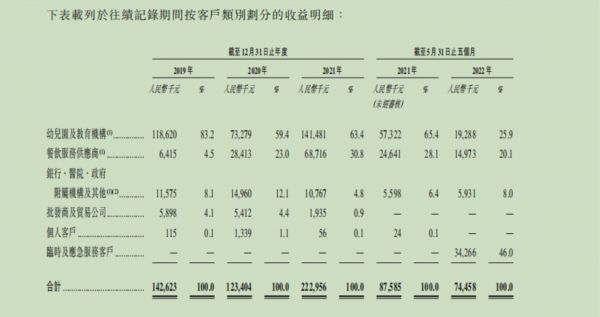

从披露的招股书来看,2022年前五个月,乓乓响来自幼儿园及教育机构、餐饮服务供应商、银行、医院、政府附属机构以及其他的毛利分别为960.1万元、459.5万元、175.5万元,对应的毛利率分别为49.8%、30.7%、29.6%,这三项客户群体的毛利率均大幅低于临时及应急服务供应商的毛利率水平。乓乓响表示,截至2022年5月底,来自幼儿园及教育机构以及餐饮服务供应商的收益大幅减少,该影响部分被提供临时及应急服务的收益所抵销。

乓乓响的招股书还显示,根据弗若斯特沙利文的资料,2022年奥密克戎疫情亦对食品供应链综合服务行业造成若干负面影响,并阻碍农产品的正常物流,比如由于运输能力和交付人力短缺造成运输时间延长及增加存储和交付的难度。此外,若干人员囤积农产品及食品加剧了供应压力。因此,农产品供应商的成本已增加并进一步转移至下游。如弗若斯特沙利文所告知,由于市场稳定性受到2022年奥密克戎疫情的重大暂时性影响,于此期间的农产品市场售价相对较高的情况属常见。

不过,乓乓响的说法很难以说服人们。针对“公司定价的依据是什么”等相关问题,钛媒体APP通过公开信息多次联系乓乓响,但电话均未有人接听。随后钛媒体APP又向乓乓响于企查查披露的邮箱发去提纲,但截至发稿未能收到回复。

“精准”的财务截止期,巧合还是有意为之?

事实上,资本市场对于乓乓响这个名字并不陌生。2016年2月,乓乓响在新三板上市,2019年8月,乓乓响终止挂牌。

在新三板挂牌期间,乓乓响的盈利能力并不强。数据显示,2016年至2018年,乓乓响实现的营业收入约0.89亿元、1.06亿元、1.25亿元;同期公司实现的净利润为126.45万元、203.4万元、248.8万元;而期间乓乓响实现的扣非后净利润分别为-26.05万元、75.02万元、-96.59万元。业绩不出色的乓乓响,最终退出新三板交易市场。

公开信息中,未有乓乓响在新三板终止的具体原因。有分析指出,新三板市场流动性及活跃度不高,且投资门槛相对较高,对投资者缺乏吸引力,企业后续再融资相对较为困难。或许是基于这一层的现实考量。

不可否认的是,近几年乓乓响的利润规模较挂牌期间确实成倍增长,这或许给了其闯关的底气。但让市场人士感到疑惑的是,跟乓乓响同一天提交上市文件的乐舱物流和冠泽医疗,财报截至日期都是2022年6月底。乓乓响为什么只披露1-5月的财务数据?

在经济学家宋清辉看来,上海6月份就进入全面复工复产,乓乓响的客户有更多的购买渠道,可能会导致6月之后的财报数据“不好看”。如此,可能会影响市场对该公司的估值判断。

上述猜测似乎可以在招股书中印证。乓乓响在招股书中提到,“2021年,植物性食品、加工食品及穀物、食用油及调味品的毛利率,以及来自餐饮服务供应商及银行、医院、政府附属机构及其他的毛利率下降。经考虑,上海市政府于2020年逐步放宽与COVID-19疫情相关的社交距离措施及限制,农产品和其他食品的物流和供应缓慢恢复到正常水平且我们的客户有更多购买渠道可供选择,倘我们旨在保持我们的市场份额及竞争力,则我们无法议价以提高产品售价。

乓乓响还表示,随著COVID-19疫情的形势逐渐好转,上海的企业及教育机构分别从2022年5月及6月开始逐步恢复运营及面授课程,幼儿园保持线上授课直至2022年6月底,2022年7月开始放暑假。

钛媒体APP注意到,乓乓响也有着不小的资金压力。截至2022年5月31日止五个月,乓乓响录得负经营现金流量。其所持现金及现金等价物也由截至2021年前五个月的2352.8万元减少至2022年同期的470.9万元。

另一方面,乓乓响应收款项日渐增长。招股书显示,2019—2021年以及至2022前五个月,乓乓响的贸易应收款项分别约为1150万元、2650万元、3940万元及7390万元,贸易应收款项周转日数分别约为29天、56天、54天及115天,均呈现出递增的态势。一位行业人士表示,相对于港股市场,A股IPO的排队时间比较长且要求更为严格,对现金流紧张的乓乓响而言,港股是一个不过的选择。

值得一提的是,乓乓响“家族”企业色彩浓厚。股东架构中,控股股东为黄建义、张卫平夫妇,创始人黄建义为乓乓响的董事会主席、行政总裁兼执行董事,黄建义的女儿黄贤至为乓乓响执行董事。(本文首发于钛媒体APP,作者|刘凤茹)

相关推荐

拼多多CEO陈磊:疫情保供收获了什么?

2022过半,没有新风口

星巴克、瑞幸配料供应商德馨食品谋上市,过半收入来自前五大客户,主打产品毛利率、平均售价连降|IPO速递

3位上海团长的日常:又累又难还被拉黑

上海野生“团长”:身兼数职,一人分猪,半月贴四千

疫情下的上海,互联网巨头能否凭实力“洗白”?

互联网“买菜”,在上海的“无力感”

9点1氪|瑞幸IPO首日收涨近20%;小米刘德谈组织架构调整:先强化总部职能;拼多多上线整车销售业务

“冷酸灵”冲刺A股,过半募资拟“打广告”,第二增长曲线难寻|IPO速递

比起“自杀式物流”,上海更多的是“无声式物流”

网址: 乓乓响的生意经:2022年前五个月“上海团长”贡献过半收益,保供期间毛利率飙涨|IPO速递 http://www.xishuta.com/zhidaoview27799.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180