新相微:京东方既是股东又是客户,前15年经营性累亏6000万,市盈率或超100倍|IPO速递

近期,上海新相微电子股份有限公司(下称“新相微”)预更新披露了招股说明书,拟科创板上市,公开发行不超过12254.1176万股。钛媒体APP注意到,京东方是新相微的股东又是第一大客户,而新相微在前15年的经营中累计未赚到钱,靠着2021年暴增的业绩实现了扭亏为盈。此次IPO新相微的市盈率或超100倍。

经营16年,前15年经营性累亏6000万

新相微的主营业务聚焦于显示芯片的研发、设计及销售,致力于提供完整的显示芯片系统解决方案。

2019年-2021年(下称“报告期”),新相微分别实现营业收入20641.8万元、29654.98万元、62900.83万元,净利润分别未-879.8万元、2541.22万元、15270.13万元,业绩持续上升,特别是2021年新相微的营收同比增长112.11%,净利润同比增长500.9%。

值得一提的是,截至2020年末,新相微的未分配利润未-6341.92万元,并于2021年进行了股改。这也意味着,新相微自2005年成立以来,15年在经营上累计不仅没有赚到钱,反而亏损了6000多万元,直至20201年业绩暴增才扭亏为盈。

钛媒体APP注意到,新相微的业绩之所以能暴增主要是因为毛利率暴增所致。报告期内,新相微的毛利率分别为20.98%、20.91%、48.62%,其中2021年新相微的毛利率同比增长了27.71个百分点。新相微表示,2021年公司的毛利率较高主要是由于 2020 年四季度起,受新冠疫情等宏观环境、自然等因素影响,国内外半导体产业链上游部分晶圆厂等开工率持续处于低位,导致晶圆及各类芯片产品出现供应紧张。同时,下游应用场景的不断丰富亦使得各类芯片产品的市场需求有所扩张,导致总体市场呈现供不应求的态势,整体市场价格水平出现较大幅度的上涨,公司各类产品的销售单价亦随之上涨。

需要指出的是,新相微在招股说明书中披露其同行业可比公司分别为格科微、天德钰、圣邦股份、韦尔股份、力芯微等,其中2022年前三季度,格科微、韦尔股份的业绩均出现不同程度的下滑。

一位业内人士表示,受新冠疫情等影响,上海大多数企业的经营都受到了不利的影响,而对于隶属于上海的新相微,其业绩是否会因此变脸较为关键。

京东方既是股东又是第一大客户

招股说明书显示,报告期内,新相微向京东方产生的销售收入分别为6599.16万元、10582.07 万元、20634.58万元,占当期营业收入比例分别为 31.97%、35.68%、32.80%。与此同时,京东方实际控制人北京电控及其控股子公司北京燕东为新相微的直接股东,分别持有7.09%和 7.84%的股权。也就是说,上述交易为关联交易,京东方不仅是新相微的股东,更是其第一大客户。

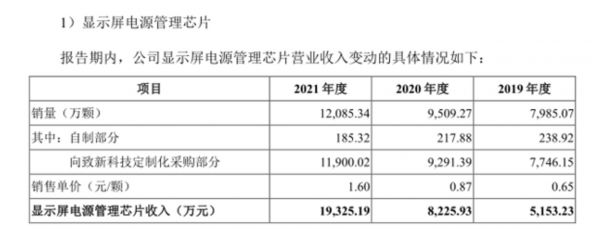

钛媒体APP注意到,新相微与京东方的交易模式也十分新颖。报告期内,新相微显示屏电源管理芯片的销量为7985.07万颗、9509.27万颗、12085.34万颗,上述销量中仅有238.92万颗、217.88万颗、185.32万颗是新相微自制,剩余部分均先向致新科技采购再销售。

数据来源:招股说明书

通过这种模式,报告期内,新相微的毛利分别为230.84万元、391.66万元、1547.55万元,合计约为2100万元。

对此,新相微表示,显示屏电源管理芯片的供货方式主要系公司根据京东方的具体采购需求,相应向致新科技提供明确的参数设计需求并发起定制化采购,相关业务所形成的毛利分别为 139.62 万元、294.01万元、1336.11万元。新相微与京东方显示屏电源管理芯片的业务仅仅是“中间商赚差价”。

估值暴增,市盈率或将超100倍

新相微成立于2005年,由New Vision(BVI)出资设立。截至招股说明书签署日,Peter Hong Xiao(肖宏)间接控制新相微 33.62%的股权,为公司实控人。

钛媒体APP注意到,新相微欲通过IPO实现估值暴增。

2021年9月,上海俱驿以4.72元/股的价格对新相微进行了增资,上述增资完成后,新相微的估值为17.36亿元。

新相微此次欲募集15.2亿元,用于合肥AMOLED显示驱动芯片研发及产业化项目、合肥显示驱动芯片测试生产线建设项目、上海先进显示芯片研发中心建设项目和补充流动资金,并公开发行不超过与10%的股权。

也就是说,若新相微成功上市,其估值将达到152亿元,较2121年9月暴增135亿元。同时,若以2021年新相微1.52亿元的归母净利润,其此次发行前的市盈率或将达到100倍。

Choice金融终端显示,截至11月7日,在目前已经成功上市的484家科创板上市公司中,仅有94家公司的市盈率超过了100倍。新相微是否能撑起如此高的市盈率?有关上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

伟测科技IPO中止:保荐人平安证券被罚,或触发对赌协议生效 | IPO速递

互联网医疗下半场,圆心科技再战IPO:3年累亏13亿、卖药撑起9成营收

38岁天才科学家掌舵,三年半累亏30亿,第四范式冲刺港股IPO

力撼三星,京东方逆天改命

燕东微拟40亿拓展12英寸生产线背后:关联交易待解,产能不及同行|IPO速递

又见AI独角兽流血IPO,第四范式三年半累亏30亿

蚂蚁IPO定价68.8元,预期市盈率24倍

南芯科技科创板IPO:供应商客户齐入股,主营毛利率远低同行 | IPO速递

创业板迎来迈瑞之后又一IVD龙头,背后VC大赚或超百倍

【零售流通周报】京东美团永辉等十数家企业发布财报;拼多多跨境出海平台或9月1日上线;传每日优鲜便利购3千万被收购

网址: 新相微:京东方既是股东又是客户,前15年经营性累亏6000万,市盈率或超100倍|IPO速递 http://www.xishuta.com/zhidaoview27814.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180