毛利率超过茅台,首日股价平收,心泰医疗究竟成色几何?

图片来源@视觉中国

钛媒体注:本文来源于微信公众号亿欧健谈(ID:EO-Healthcare),作者丨肖伞伞,编辑丨刘聪,钛媒体经授权发布。

创新医疗器械的黄金时代正在徐徐拉开帷幕,一场资本盛宴即将开启。

11月8日,乐普系分拆第三子——心泰医疗三递表成功登陆港股,发行价29.15港元/股,共发行2245.5万股,由中金公司独家保荐。截至收盘,心泰医疗报29.15港元,涨幅0.000%,港股市值101.08亿港元。

成立于1994年的心泰医疗是一家先天性心脏病(结构性心脏病的主要应用领域)介入医疗器械供货商,主要从事针对结构性心脏病的介入医疗器械的研发、生产及商业化。结构性心脏病领域一直是造富的福泽之地,美国爱德华生命科学公司股价实现“十年十倍”的走势,远超同期标普500等指数的变化。

作为先行者,心泰医疗“大而全”的优势已初步显现。截至最后实际可行日期,公司拥有20款已上市封堵器产品、9款封堵器在研产品以及21款主要心脏瓣膜在研产品。

招股书更是自信袒露,乐普心泰是中国最大的先天性心脏病封堵器产品及相关手术配套产品制造商,按2021年于中国销售确认的收入计,市场份额为38.0%。

随着中国符合针对结构性心脏病的介入治疗条件的患者人数由2017年的约480万名增至2021年的约530万名,心泰医疗的营收也颇为亮眼。

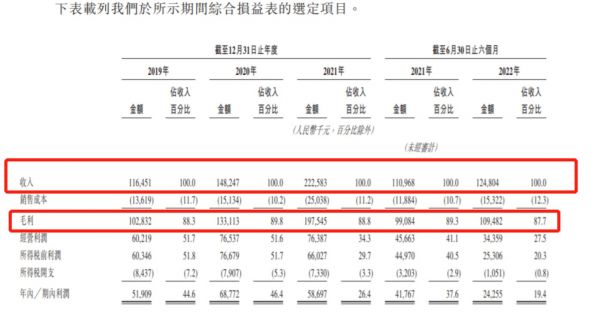

招股书显示,心泰医疗2019年—2021年分别狂揽1.16亿元、1.48亿元、2.23亿元营收,收入年年增高。毛利更是高达1.03亿元、1.33亿元、1.98亿元,呈现较强的增长韧性。不过2022年上半年,心泰医疗营业收入为1.25亿元,同比增长12.5%。净利润却同比下滑41.93%,落至2425.5万元。

背靠乐普系,心泰医疗的基本面究竟如何,能否复制大洋彼岸爱德华生命科学公司“十年十倍”的增长奇迹?

01 先心病封堵器把住营收命门

针对结构性心脏病的介入医疗器械市场主要包括三大应用领域——先天性心脏病、心源性卒中及瓣膜病。心泰医疗在覆盖上述领域之后,将产品组合大致分为两个主要部分,即封堵器产品及心脏瓣膜产品。

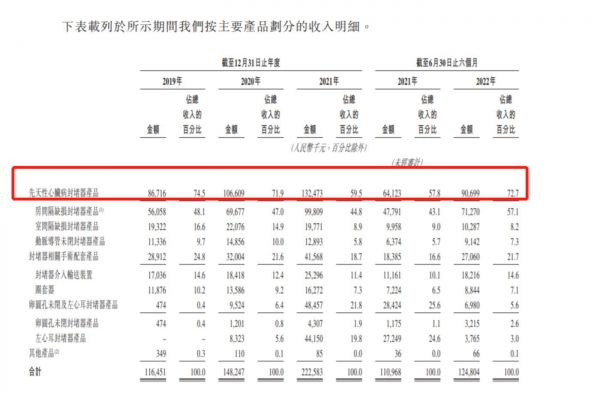

从营收来看,先天性心脏病封堵器几乎撑起了心泰医疗营收的半壁江山。

报告期内,销售先天性心脏病封堵器产品所产生的收入分别占同期总收入的74.5%、71.9%、59.5%、57.8%及72.7%。

顾名思义,封堵器旨在封闭因先天性异常发育导致的心脏残留未闭或缺损,房间隔缺损、室间隔缺损及动脉导管未闭封堵器旨在封闭心脏内不同部位的缺损。在系列上市产品中,MemoPart室缺封堵器I代为首个国产室缺封堵器,MemoSorb室缺封堵器IV代为全球首创、中国原研的完全可降解封堵器。

图源:招股书

目前心泰医疗八款先天性心脏病封堵器产品及相关手术配套产品(包括完全生物可降解室间隔缺损封堵器产品)获得13项国家药监局颁发的第三类医疗器械注册证及有效CE标志。

不过生物可降解房间隔缺损封堵器在研产品处于临床试验阶段,预计于2024年第二季度获得国家药监局批准。

值得一提的是,先天性心脏病封堵器产品毛利率保持相对稳定,自2019年至2021年,毛利率从93.9%攀升至95%。2022年上半年略有下滑,但毛利率依然坚挺在94%,连茅台都甘拜下风。对此,心泰医疗解释道,由于生产量大、生产过程简化和标准化使封堵器相关手术配套产品的生产有更大的规模经济效益。

此外,由于中国国家医疗保险报销制度涵盖先天性心脏病的治疗,用于治疗先天性心脏病的所有封堵器产品及相关手术配套产品均可获得医保报销,渗透率预计将持续提升,市场规模也将持续扩容。招股书乐观畅想,2030年中国先天性心脏病封堵器产品市场为7.66亿元。

招股书披露,在中国,国内先天性心脏病封堵器制造商占据市场主导地位,2021年市场份额约为91.5%,约8.5%由国际器械厂商分割,心泰医疗稳坐霸主地位。

心源性卒中领域产品主要为卵圆孔未闭封堵器及左心耳封堵器,市场仍被跨国器械厂商主导。公开资料显示,2017年我国左心耳封堵术治疗共完成2214例,其中波士顿科学WATCHMAN封堵器占比约77%,雅培(圣犹达)左心耳封堵器占比20%。中国厂商先健科技LAmbre2017年上市之后,市场逐渐放量。

波士顿科学、雅培是美国市场的执牛耳者,也将是国内企业最有力的竞争对手。心泰医疗虽就左心耳封堵器产品获得一张国家药监局注册证书,但在先发优势、市场准入、学术推广上仍需继续发力,方能有机会与巨头们一较高下。

在瓣膜病领域产品则为人工瓣膜,仍处于新兴阶段,国内已经有佰仁医疗、启明医疗等多家企业布局,国外美敦力、爱德华、雅培等企业深耕已久。

心泰医疗在研产品管线全覆盖主动脉瓣、二尖瓣、三尖瓣和肺动脉瓣,其中经导管植入式主动脉瓣膜系统在与输送系统分离前100%可展开、可回收及可重新定位,中国已商业化的任何经导管植入式主动脉瓣膜系统均不具备以上特点。该产品仍处于临床试验阶段,预计将于2023年第四季度向国家药监局提交申请,管线较为早期。

综合来看,先天性心脏病封堵器为企业筑牢底部营收,心源性卒中与瓣膜病领域构建未来企业营收天花板。

02 或将成为集采避风港

提起医疗器械,集采是令人色变的存在。

不过心泰医疗布局领域或能规避这一风险,13款已上市产品均被纳入医保,且未进入国内带量采购制度中,未来短期也没有集采风险。

9月国家医保局对外发布《国家医疗保障局对十三届全国人大五次会议第4955号建议的答复》提出,由于创新医疗器械临床使用尚未成熟、使用量暂时难以预估,尚难以实施带量方式。在集中带量采购过程中,国家医保局会根据临床使用特征、市场竞争格局和中选企业数量等因素合理确定带量比例,在集中带量采购之外留出一定市场为创新产品开拓市场提供空间。

扶持创新医疗器械的决心显而易见,相关企业发展也就无须考虑外部因素,蓄力发展自身就好。

研发投入决定了医疗器械企业市值的天花板,2019年-2021年,乐普心泰研发支出分别为2580万元、3900万元和4140万元,分别占同期总营收的22.2%、26.3%和18.6%。知识产权也极为丰富,在中国拥有232项注册专利及51项待决专利申请,以及美国和欧盟的14项申请中专利。

截至最后实际可行日期,心泰医疗拥有30款处于不同开发阶段的主要在研产品,包括生物可降解封堵器及心脏瓣膜在研产品。

商业化团队,决定了产品管线变现能力。截至2022年6月30日,公司已建立拥有288家经销商的全国性网络,覆盖878家医院。海外市场经销体系也在搭建中,目前在中国和海外分别实现了14款及11款产品的商业化。其中,心泰医疗在欧盟产品注册及推出方面积累了丰富的经验,九款产品已获得有效CE标志。种种举措,不难看出心泰医疗抢占海外市场的野心。

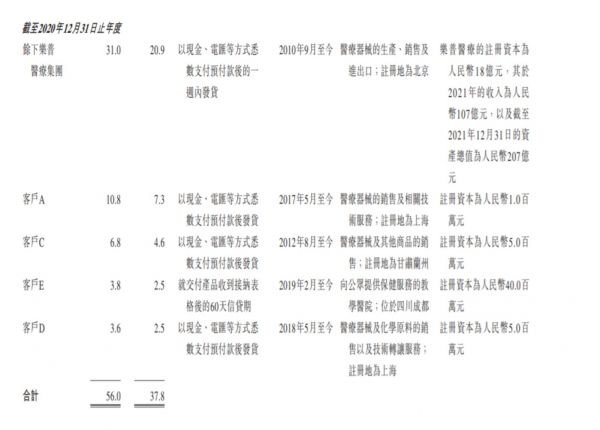

不过关联交易依赖,也随着招股书的披露显现出来。招股书披露,往绩记录期间,心泰医疗前五大客户绝大部分为其经销商,销售额分别为3220万元、5600万元、4720万元及1890百万元,分别占同期总收入的27.6%、37.8%、21.2%及15.1%。

2019年至2021年,乐普集团一直是作为最大客户方存在,同期该公司向余下乐普医疗集团销售产生的收入分别为1020万元、3100万元、1600万元,占总收入的比例分别为8.8%、20.9%、7.2%。2019年及2020年,乐普医疗集团亦是公司五大供应商之一,心泰医疗从集团采购若干非核心零部件及构件。

关联交易历来是分拆上市公司关注的话题点,这会影响投资者对企业成长性的判断。好的趋势是,关联交易呈现连年下降趋势。未来能否随着迭代产品不断上市,拓宽交易客户,为公司收入带来成倍增长仍待观察。

成立至今,心泰医疗颇得资本青睐,维梧资本、红杉中国、上海生物医药基金、鼎晖投资等多家机构纷纷押注。凭借多样化产品组合,成为港股创新医疗器械领域唯一一家现金流和利润为正的公司。

不过上市首日股价平收,或已说明心泰医疗能否撑起百亿估值尚待确认。

相关推荐

毛利率超过茅台,首日股价平收,心泰医疗究竟成色几何?

增长背后,AT金融科技究竟成色几何?

排队3年半终圆上市梦,仙乐健康成色几何?

疯狂的爱美客:上市五个月股价上涨11倍,毛利超过茅台

8点1氪 | 滴滴寻求20亿美元融资;斗鱼IPO首日股价收平;贝壳找房D轮融资规模超12亿美元

亏损持续扩大,科技成色不足,圆心科技再次IPO前景难测|IPO速递

贵州茅台新掌门年报首秀:日赚超亿元,分红242亿

股价仅茅台之下,资本为何青睐“疯狂的石头”?

贵州茅台有多贵?净利412亿分红213亿,股价创新高

遍览科创板 | 国内市场规模近20亿元,「心脉医疗」凭借主动脉医疗器械年营收增速超35%

网址: 毛利率超过茅台,首日股价平收,心泰医疗究竟成色几何? http://www.xishuta.com/zhidaoview27831.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180