信凯科技长期无自主生产,应收账款、资产负债率“双高”,竞争对手还是供应商 | IPO速递

图片来源:视觉中国

日前,浙江信凯科技集团股份有限公司(以下简称“信凯科技”)递交首次公开发行股票招股说明书(申报稿),拟在深交所主板上市,本次发行成功后,公司拟投入募资约2.65亿元用于投资建设,其中1.65亿元用于研发中心及总部建设项目、1亿元用于偿还银行贷款项目。

资料显示,信凯科技主要从事有机颜料等着色剂的产品开发、销售及服务,主要产品为偶氮颜料、杂环颜料及酞菁颜料,产品主要应用于油墨、涂料和塑料等领域。

钛媒体APP发现,信凯科技连续6年位居全国有机颜料出口行业第一名,却长期无自主生产,还面临着应收账款占流动资产比例、资产负债率“双高”,研发费用率、毛利率低于行业均值的问题。值得一提的是,百合花(603823.SH)、七彩化学(300758.SZ)既是公司的竞争对手又是主要供应商。

外销占比较高,长期无自主生产

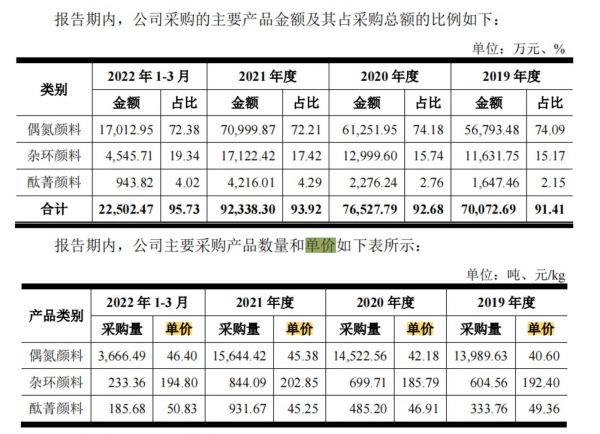

数据显示,2019年、2020年、2021年、2022年一季度公司营收分别为10.37亿、9.99亿、12.6亿、3.4亿,归母净利润分别为0.5亿、0.61亿、0.89亿、0.21亿,其中,2020年、2021年归母净利分别大幅增长22.97%、45.48%。具体来看,偶氮颜料、杂环颜料是公司第一、二大业务,2022年一季度, 偶氮颜料、杂环颜料及酞菁颜料等主要产品金额占采购总额比例分别为72.38%、19.34%、4.02%。资料显示,公司三大业务比例在近三年里几乎无大的调整,偶氮颜料采购比例2019年为74.09%,2021年降至72.21%;杂环颜料2019年采购比例15.17%,2021年增至17.42%;酞菁颜料2019年采购比例2.15%,2021年增至4.29%。

有机颜料成品采购价格的变化是影响公司业绩的重要因素,报告期内,公司主营业务成本中采购成本占比分别为 89.06%、93.27%、94.17%、92.70%,占比较高。报告期内,受上游石油化工行业波动、原材料市场供求变化等因素的影响,公司主要采购产品的采购价格存在一定波动。2019年至2022年一季度,偶氮颜料、杂环颜料及酞菁颜料采购单价总体呈上涨趋势,偶氮颜料单价由40.6元/kg涨至46.4元/kg,杂环颜料单价由192.4元/kg涨至194.8元/kg,酞菁颜料单价由49.36元/kg涨至50.83元/kg。

从销售区域来看,报告期内,公司在境外实现的收入占当期主营业务收入的比例分别为 89.64%、87.72%、84.99%及87.79%,外销占比较高。根据中国染料工业协会有机颜料专业委员会评定,公司从 2015 年至 2021年连续多年位居全国有机颜料出口行业第一名,业务遍及全球 70 多个国家和地区,并与 DIC 株式会社、富林特集团、盛威科集团等国际大型企业建立长期合作关系。

钛媒体APP发现,公司虽然作为有机颜料出口龙头企业,在报告期内,公司却没有自主生产,主要从供应商处采购按公司要求生产的有机颜料成品。公司表示,公司服务的客户一般为全球大中型油墨、塑料和涂料生产商,其对公司产品需求量一般都较大,若未来公司采购的有机颜料成品出现行业性产能短缺,公司可能面临有机颜料成品供应紧张,无法及时满足下游客户较大产品需求的风险。

据悉,为了应对风险,公司在2020年投资超3.4亿元成立辽宁信凯实业有限公司,项目用地面积约220亩,拟产10000 吨/年环保型偶氮颜料和高档酸性染料,其中,10000 吨/年偶氮染颜料建设项目预计2022年第四季度投产,投产后采用部分自主生产、部分继续从供应商处采购按公司要求生产成品的模式。钛媒体APP就该项目是否如期投产,未来自主生产、对外采购的比例等问题以《调研函》的形式发至信凯科技,截至发稿,并未得到答复。

应收账款占流动资产比例、资产负债率双高

钛媒体APP注意到,信凯科技应收账款占流动资产比例、资产负债率“双高”,报告期各期末,公司应收账款分别为1.81亿、1.8亿、2.23亿及2.68亿元,应收账款账面价值占流动资产的比例分别为 32.93%、26.60%、29.74%及 33.38%。公司表示,如果公司客户未来经营情况或与公司的合作关系发生不利变化,公司应收账款按期收回的风险将显著增加,从而会对公司的流动性和经营业绩产生不利影响。

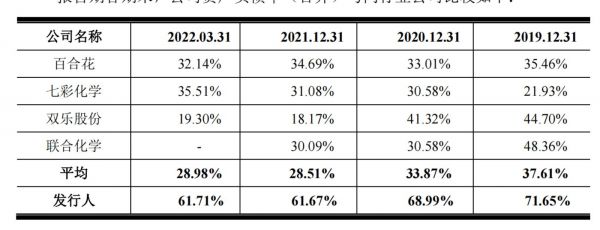

资产负债率方面,2019年至2022年一季度,以百合花、七彩化学、双乐股份、联合化学为代表的同行企业平均资产负债率分别为37.61%、33.87%、28.51%、28.98%,而公司报告期内资产负债率分别为71.65%、68.99%、61.67%、61.71%,虽然三年来下降了9.94%,但还是远高于行业均值,而本次公司拟募集资金中的1亿元将用于偿还债务。

除了应收账款占流动资产比例、资产负债率“双高”,公司研发费用率和毛利率均低于同行,报告期内,信凯科技研发费用率分别为0.37%、0.37%、0.34%、0.3%,呈逐年降低趋势,而行业平均值分别为4.19%、4.12%、4.52%、4.82%,不仅远大于信凯科技,行业整体的研发投入呈增加趋势。为何公司与行业研发投入的走势背道而驰?公司表示,主要原因为公司是以产品开发、品质管理、供应链整合和全球销售网络布局为核心竞争力的着色剂专业供应商,发行人的研发活动主要集中于产品开发、检测技术的研发等,公司研发特点与同行业可比公司存在较大差异。

那么,当前同行企业的研发情况如何呢?在研发费用率相差较大的情况下,信凯科技在技术专利方面是否不占优势?数据显示,截至2022年上半年,百合花拥有44 项授权发明专利和 14 项正在申请中的发明专利;七彩化学拥有专利技术、非专利技术百余项;联合化学拥有一支 60 余人组成的研发团队,拥有9项发明专利和 14 项实用新型专利。钛媒体APP发现,截至2022年3月31日,信凯科技及子公司共取得发明专利10项,实用新型专利30项;公司子公司浩川科技定位为集团研发中心,其被认定为“浙江省级高新技术企业研究开发中心”。由此可见,公司虽然研发费用率较低,但是有自己的研发中心,与同行比较,从专利数量上来看,技术在市场上具有一定的竞争力。

钛媒体APP发现,公司拟加大研发投入,此次公司拟募集的2.65亿元资金中,1.65亿元将用于研发中心及总部建设项目,拟选址杭州未来科技城投资建设,地址为浙江省杭州市闲林街道闲林工业园区,项目规划用地面积约16.5亩,但目前尚未取得募投项目用地的国有土地使用权。公司表示,2022年8月9日,公司与浙江杭州未来科技城管理委员会签署《意向协议》,协议约定浙江杭州未来科技城管理委员会有意向公司出让募投项目用地,若公司不能如期取得相关建设用地的土地使用权,可能会对募投项目实施产生不利影响。钛媒体APP在《调研函》中向公司求证,目前是否顺利拿到土地使用权,未得到回复。

另外,公司综合毛利率也低于同行,主要原因为公司主要从事有机颜料的产品开发、销售及服务,暂不涉及生产环节,与同行业公司产品供应模式不同,导致毛利率存在差异,随着公司未来自主生产业务的增加,未来毛利率与同行的差异或将减小。

百合花、七彩化学既是竞争对手又是供应商

钛媒体APP发现,在招股书中被信凯科技列为同行企业的百合花、七彩化学一直是公司的主要供应商,2019年、2020年、2021年公司向百合花采购金额占总采购金额比例分别为11.99%、13.9%、12.33%,向七彩化学的采购占比分别为10.43%、14.86%、15.44%。由此可见,百合花、七彩化学既是公司竞争对手又是主力供应商。

优惠的价格可能是信凯科技多年来向七彩化学大额采购的原因,据悉,信凯科技曾用名杭州信凯实业有限公司(简称:杭州信凯),七彩化学曾在招股书中表示,2016年至2018 年1-6 月期间,杭州信凯是公司第一大客户,公司对杭州信凯的销售平均毛利率低于公司经销模式下的毛利率水平5%-6%,主要是因为杭州信凯向发行人采购金额较大,发行人给予杭州信凯适当的价格优惠。

单位:亿,数据:Choice金融终端

另一方面,据华经产业研究院分析,世界有机颜料行业主要分为三个梯队,百合花、七彩化学属于第二梯队,占有一定的市场份额,从营收体量来看,2021年百合花、七彩化学、信凯科技营收分别为24.57亿、13.47亿、12.06亿,信凯科技的营收与七彩化学接近,约为百合花的一半。有业内人士表示,目前我国有机颜料行业呈现产能充足、供大于求的特征,公司面临的市场竞争格局较为激烈。在这样的背景下,百合花、七彩化学既是竞争对手又是供应商,对于信凯科技未来上市有什么影响?若成功上市,是否会面临更加激烈的竞争?就此事,钛媒体APP在《调研函》中向公司询问,但并未得到回复。(本文首发于钛媒体APP,作者 | 廖凯平)

相关推荐

信凯科技长期无自主生产,应收账款、资产负债率“双高”,竞争对手还是供应商 | IPO速递

华塑科技冲刺A股:肥水流向女婿,应收账款畸高|IPO速递

博隆技术再谋上市B面:存货、应收账款“双高” ,关键部件依赖竞争对手供应|IPO速递

智迪科技再闯关:自我“阉割”后盈利能力下降,并患有“三高”症 | IPO速递

科拓股份再闯创业板:不断让利、应收账款高企、内控有效性存疑|IPO速递

经纬股份:7成收入依赖国企,应收账款急速攀升 | IPO速递

科大讯飞的业务症结:应收账款高企,增收不增利

Switch零件供应商致尚科技:靠大客户脸色吃饭,盈利质量不断下滑|IPO速递

智信精密冲击创业板,“果链”相关收入近98%|IPO速递

高毛利难持续、研发投入低于同行,G20峰会供应商盛邦安全闯关科创板|IPO速递

网址: 信凯科技长期无自主生产,应收账款、资产负债率“双高”,竞争对手还是供应商 | IPO速递 http://www.xishuta.com/zhidaoview27901.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180