华虹半导体回A上市:募资180亿创年内科创板新高,依赖代工模式前路难测| IPO观察

11月4日,全球第六、国内最大的晶圆代工企业华虹半导体有限公司(01347.HK)(以下简称“华虹半导体”)发布公告,将冲击科创板上市。据了解,此次IPO,公司预计募资净额180亿元人民币,拟用于华虹制造(无锡)项目、8英吋厂优化升级项目、特色工艺技术创新研发项目及补充流动资金。

据统计,在年内科创板IPO项目中,华虹半导体的募资规模超越了中芯集成排名第一。在年内整个IPO市场中排名第二,仅次于冲击主板上市的华电新能。

华虹半导体方面表示,启动该募投的原因是公司现有产能已无法满足快速增长的市场需求,为了打破产能瓶颈,公司需要提升相关工艺平台产品广度及柔性制造能力,进一步提高公司核心竞争力及抗风险能力。

作为晶圆代工企业的龙头之一,华虹半导体的回A之路备受瞩目。但另一边,在消费电子疲软及困于代工模式的背景下,公司未来的发展也存在一丝隐忧。

毛利率创新高,仍低于中芯国际

公开资料显示,华虹半导体创立于1996年,于2014年5月正式在港交所上市。但一直以来,华虹半导体在港股的估值并不算高,今年恒指出现较大幅度回落,公司市值进一步缩水,截止2022年11月16日收盘,公司市值为361亿港元。

目前,华虹半导体的主营业务是向客户提供8英寸及12英寸晶圆代工,主要应用于嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、传感器等各类工艺平台,其中,功率器件的营收占比最高。除此之外,公司为客户提供包括IP设计、测试等配套服务。

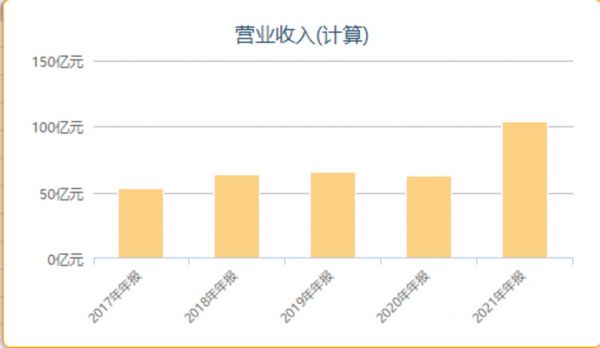

从数据来看,华虹半导体前几年的业绩表现并不稳定。2018年-2021年,公司的营业收入分别为52.81亿元、63.85亿元、65.06亿元、62.72亿元、103.97亿元。同期内,净利润则是从2017年9.49亿元下降至2020年2.17亿元,直至2021年才有所改善,提升至14.73亿元。

2021年的业绩提升,主要是12英寸晶圆业务发挥了重要作用,贡献了主要的增量。自2019年,该业务产线开始投产,随着产能爬坡、工艺逐渐稳定,12英寸圆晶产品在2021年的收入达到31亿元,同比增长610.85%,占总收入的比重同比提升22.89个百分点,达29.36%。

今年前三季度,华虹半导体实现收入44.6亿元,同比增39.5%;归母净利润7.4亿元,同比增长104.5%。可见,业绩的整体向好也给了公司回A上市的信心。

但与其他龙头相比,华虹半导体毛利率始终较低。2019年-2021年及2022年一季度,华虹半导体综合毛利率分别为29.22%、18.46%、28.09%和28.09%,呈现先降后升态势。

对比来看,2021年,中芯国际毛利率29.31%,台积电毛利率51.63%,均高于华虹半导体。到了2022年一季度,台积电毛利率升至55.63%,中芯国际毛利率升至41.17%,华虹半导体的毛利率则停滞不前。今年三季度末,华虹半导体的毛利率大幅提升至37.2%,创造历史新高,但仍低于中芯国际2.7个百分点。

此外,作为全国最大的晶圆代工企业,公司的客户集中度正在提高。钛媒体APP了解到,华虹半导的客户主要为国内芯片设计厂商为主,在主要产品“功率半导体及MCU产品”方面,主要客户包括新洁能、斯达半导、艾为电子;射频器件主要客户为国内龙头设计商卓胜微;CIS主要客户涵盖格科微及豪威科技。据招股书显示,2019年至2021年以及2022年第一季度,前五大客户占营收入比例分别27.21%、22.98%、27.62%和32.86%。

对此,钛媒体APP向华虹半导体询问,公司与大客户的合作关系是否稳定?未来是否有损失大客户,造成代工龙头地位不稳的风险?但截至发稿,对方并未回复。

另外,华虹半导体也存在供应商集中度较高的风险,报告期内,公司向前五大原材料供应商采购额占原材料采购总额比例分别为49.84%、45.08%、38.50%和 36.75%。

可见,尽管华虹半导体是晶圆代工领域的龙头企业,但相对集中的业务也会使公司存在潜在风险,一旦大客户的代工业务转移,对公司的业绩以及行业地位都会产生较大影响。

类似的情况如歌尔股份。11月8日,歌尔股份发布风险提示性公告称,歌尔股份收到境外某大客户的通知,暂停生产其一款智能声学整机产品。受到该消息影响,歌尔股份第二天开盘便一字跌停,近80亿市值瞬间消失。对于代工企业来说,大订单以及大客户就是“彼时蜜糖,不定时砒霜”。

消费电子市场疲软,前景难料

实际上,除了存在丢失客户以及面临原材料上涨的风险之外,华虹半导体身后的应用领域发展也不容乐观。

2022年以来,消费电子终端市场一片低迷,手机、PC等需求迟迟没有起色。分析机构Canalys近期发布的2022年第三季度智能手机市场数据显示,全球智能手机市场连续三季度下跌,第三季度同比下降9%。

数据显示,2021年,华虹半导体、中芯国际等代工企业的消费电子类应用收入占比均达到50%以上,台积电及联华电子消费电子应用收入占比分别为48%及44%,华虹半导体则达到63.73%。消费电子市场的疲软对晶圆代工企业的发展来说可谓是“一赢俱赢一损俱损”。

因此,在招股书的风险提示中,华虹半导体也表示,消费电子等下游市场需求的波动和低迷会导致半导体产品的需求下降,进而影响半导体晶圆代工企业的盈利能力。

另外,晶圆代工行业源于半导体产业链的专业化分工,此类企业不涵盖芯片设计环节,只负责晶圆制造,为芯片产品公司提供代工服务。因此,尽管华虹半导体目前在多个特色工艺领域处于行业领先地位,但未来仍然面临因技术变革或下游行业需求的变化而导致某一领域技术工艺地位发生变化的可能。

可以说,如果华虹半导体在相关技术及工艺领域未能赶上相关技术迭代,或未能适应需求变化,则可能难以保持其在相关市场的全球领先地位,从而对公司后续长期技术发展产生不利影响。

钛媒体APP注意到,招股书显示,2019年-2021年以及2022年第一季度,华虹半导体研发费用分别为4.28亿元、7.39亿元、5.16亿元以及2.84亿元,占各期营业收入的比例分别为6.57%、10.97%、4.86%和7.46%,整体略高于行业均值;同期内,台积电的研发费用分别为208.25亿元、249.41亿元、284.15亿元以及82.11亿元。可见,与国际晶圆代工巨头相比,公司在技术实力上仍存在一定的差距。

钛媒体APP向华虹半导体询问,未来是否有计划向芯片设计环节转换?但公司并未回复。

对于华虹半导体回A上市,星图金融研究院研究员雒佑对钛媒体APP表示,回A上市能够极大提升公司的流动性,为公司的估值提升提供支撑;另外,这部分资金将用来投资于无锡晶圆厂,也会增加对内地的投资力度。总体来说,显示了港股公司的投资倾向。但值得注意的是,无锡晶圆厂产能爬坡需要延迟至2023年上半年,而目前产能已满载,可能会影响产品交付,从而影响业绩。(本文首发钛媒体APP,作者|于莹)

相关推荐

华虹半导体回A上市:募资180亿创年内科创板新高,依赖代工模式前路难测| IPO观察

科创板今年最大IPO来了,拟募180亿

从美股退市到科创板募资超500亿,中芯国际成色几何?

募资近300亿,国内半导体新贵谋划“芯”布局

遍览科创板|铜抛光液营收占比7成,「安集科技」拟募资3亿扩大生产

“吞金兽”中芯国际正式登陆科创板,能否撑起“6000亿+”的市值?

蚂蚁集团拟在科创板募资480亿元 最快10月上市

新能源车第一股欲科创板IPO,联姻百度和上汽,未来新能源车格局如何演绎?

科创板IPO大狂欢

启明创投募资32亿美元背后,LP的爱回来了?

网址: 华虹半导体回A上市:募资180亿创年内科创板新高,依赖代工模式前路难测| IPO观察 http://www.xishuta.com/zhidaoview27914.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180