慧智微:每年越亏越多,主产品曾一度亏本卖,现说自己值150亿元|IPO观察

11月22日,广州慧智微电子股份有限公司(下称“慧智微”)将科创板IPO上会,公开发行不超过13273.5283万元。 钛媒体APP注意到,慧智微年年都在亏损,且越亏越多,近三年半已累亏6.71亿元。另外,虽然慧智微此次上市的板块是科创板,但其主产品的毛利率却非常低,甚至一度亏本卖。

越亏越多,累亏6.71亿元,盈利时间未知

慧智微是一家为智能手机、物联网等领域提供射频前端的芯片设计公司,主营业务为射频前端芯片及模组的研发、设计和销售。

2019年-2021年和2022年1-6月(下称“报告期”),慧智微分别实现营业收入6042.74万元、20729.48万元、51395.11万元、20581.57万元,净利润分别为-7887.52万元、-9619.15万元、-31813.43万元、-17756.04万元。上述数据可以看出,慧智微年年都在亏损,且越亏越多,合计亏损了67076.14万元。

钛媒体APP注意到,导致慧智微利润越亏越多的主要因素是因为股份支付。报告期内,慧智微确认股份支付的金额分别为1058.1万元、1560.22万元、26323.89万元、10006.18万元,合计为38948.39万元。股份支付超过了亏损额的50%。需要指出的是,2022年-2025年慧智微预计分别确认的股份支付的金额分别为19889.81万元、10732.16万元、8098.31万元、6573.73万元,合计为45294.01万元。面对还有如此多待确认的股份支付费用,慧智微到底何时才能盈利?

另外,在股权激励中,钛媒体APP注意到,慧智微存在一个较为“有趣”的现象。截至2020年末、2021年末,慧智微的资产总额分别为2.43亿元、17.33亿元。结合慧智微2021年的股份支付费用2.63亿元,若没有“招商引资”慧智微以2020年的资产总额都不够支付其股权激励的费用,换言之,慧智微将其2021年“招商引资”所获的部分资金用于了股权激励。

除此之外,上述的业绩或许只是慧智微的一个缩影。截至2019年末,慧智微的未分配利润为-5.67亿元,若不考虑其他因素的影响,慧智微2018年末的未分配利润可能为-4.88亿元。看到这就不禁令人产生疑惑,慧智微2011年自成立以来,11年的时间,其净利润是否有过正数?

主产品曾亏本卖,毛利率低

从产品上看,慧智微主要拥有4G模组、5G模组等两大产品,其中报告期内,4G模组产生的销售收入分别为6042.74万元、15979.28万元、32713.97万元、13389.49万元,分别占当期100%、77.08%、63.65%、65.06%。显然,4G模组始终是慧智微的第一大产品。但钛媒体APP注意到,慧智微4G模组曾却亏本卖。报告期内,4G模组的毛利率分别为6.06%、-6.49%、4.73%、9.9%。为何慧智微在2019年4G模组的毛利率还有6.06%的情况下,到了2020年却变成了-6.49%?

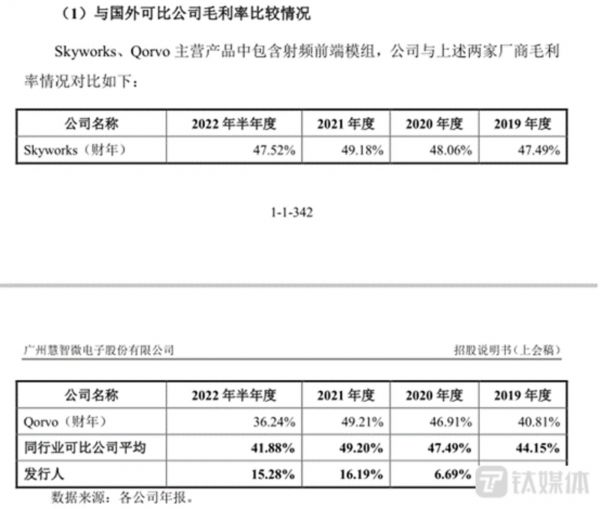

或许是由于主产品毛利率较低也导致慧智微综合毛利率远低于同行。据悉,全球射频前端市场仍由Skyworks、Qorvo等美系和日系厂商占据主导地位。报告期内,Skyworks、Qorvo平均综合毛利率分别为44.15%、47.49%、49.2%、41.88%,慧智微的毛利率分别为6.06%、6.69%、16.19%、15.28%。

数据来源:招股说明书

与此同时,慧智微国内同行可比公司分别为唯捷创芯、卓胜微、艾为电子、飞骧科技。报告期内,上述公司毛利率的平均值分别为23.39%、22.8%、27.14%、32%。

数据来源:招股说明书

这也意味着,不论国际巨头还是国内企业,其毛利率均远高于慧智微。

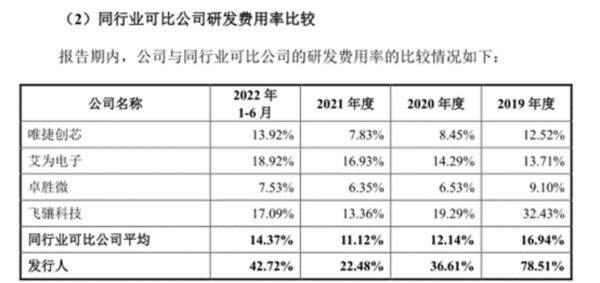

除此之外,钛媒体APP注意到,报告期内,慧智微的研发费用分别为4743.92万元、7588.54万元、11552.88万元、8793.35万元,分别占当期营业收入的比例分别为78.51%、36.61%、22.48%、42.72%,均远高于同行业可比公司平均值的研发费用率。从人员架构上看,截至2022年6月末,慧智微共拥有275名员工,其中研发人员为192人,占比69.82%。

数据来源:招股说明书

这就不禁令人感到疑惑,慧智微在研发花如此多的人力和财力,其最后到底研发出了啥?

“它说值150亿”

在如此业绩背景之下,慧智微却说自己值150亿。慧智微此次欲募集15.04亿元用于芯片测试中心建设、总部基地及研发中心建设、补充流动资金,并公开发行不低于10%的股权。这意味着,慧智微若成功上市,其估值或将达到150.4亿元。那么,它值吗?

需要指出的是,钛媒体APP注意到,其实在慧智微此次IPO之前,其就已经进行了至少4轮融资。

2019年,慧智微进行了B轮融资,合计融资金额为1.2亿元;2021年2月至7月,进行了B+轮融资,合计融资金额为6.65亿元;2021年12月,进行了C轮融资,合计融资金额为4亿元;2021年12月,进行了C+轮融资,合计融资金额为4亿元。通过上述4轮融资,获得了15.85亿元。

除此之外,慧智微的募投项目也较为引入关注,其欲募集5亿元用于补充流动资金,占募集资金总额的33.24%。为何慧智微要如此多的资金用于补充流动资金这或许于其始终在经营上赚不到现金有关,报告期内,慧智微经营活动产生的现金流量净额分别为-2782.89万元、-9556.49万元、-41761.69万元、-21232.06万元,合计约为-75333.13万元。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

慧智微:每年越亏越多,主产品曾一度亏本卖,现说自己值150亿元|IPO观察

天利股份:营收过亿的产品亏本卖,第一大客户和供应商均是关联方|IPO速递

零跑汽车困局: 越卖越亏,销冠家也没余粮

六看B站:越亏越多,市值为何一年暴涨5倍?

小鹏亏本卖小鹏

越亏越多的B站,终于开始考虑“赚钱养家”。

朋友圈一年大卖150亿元,神秘“四大家族”令腾讯高瓴垂涎欲滴

圆心科技第三次冲击IPO:月亏4200万,腾讯陪跑?

抢占国内射频前端主序市场,「慧智微」的打法是推可重构射频前端架构

卖的越多亏损越大,冯鑫押宝的暴风TV能撑多久?

网址: 慧智微:每年越亏越多,主产品曾一度亏本卖,现说自己值150亿元|IPO观察 http://www.xishuta.com/zhidaoview27980.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180