Q3自营门店业绩增长放缓,瑞幸咖啡门店将继续下沉|看财报

近日,瑞幸咖啡公布了2022年第三季度财报。财报显示,第三季度,瑞幸咖啡总净收入达到38.946亿元人民币,同比增长65.7%。 瑞幸咖啡表示,净收入增长主要由于所销售产品数量的增加、营业商店的增加和每月交易客户数量的增加。

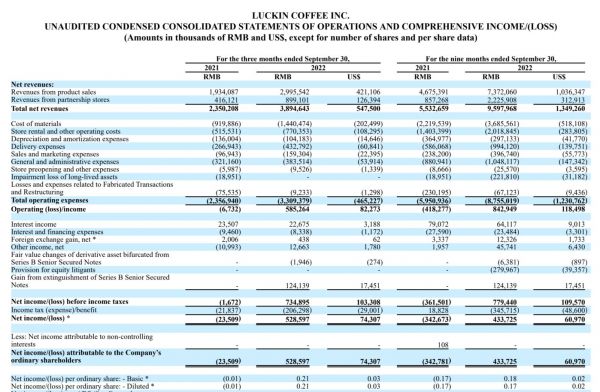

GAAP准则下,第三季度瑞幸咖啡归属于母公司的净利润约5.29亿元,上年同期为净亏损0.24亿元;营业利润为5.853亿元人民币,营业利润率达到15.0%,首次突破双位数,盈利能力持续提高。

Non—GAAP准则下,第三季度,瑞幸咖啡归属于母公司的净利润为5.15亿元,上年同期为0.55亿元,营业利润为6.94亿元,营业利润率达17.8%。

图片来源:瑞幸财报

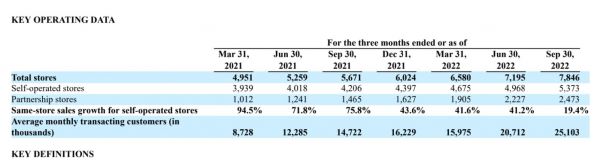

第三季度,在规模增长带动下,瑞幸咖啡的月均交易客户数同比增长70.5%,达到2510万。新店在加速开业,联营门店持续下沉,净新开门店651家,门店总数达到7846家,并表示将致力于重启上市。

新店加速开业,但自营门店业绩增长放缓

第三季度,瑞幸咖啡盈利能力持续改善,新店加速开业。

图片来源:瑞幸财报

门店层面,瑞幸咖啡净新开门店651家,门店总数达到7846家。其中自营门店5373家,联营门店2473家。

其中,自营门店收入为27.614亿元,较2021年同期的17.947亿元增长53.9%。自营门店营业利润为8.067亿元,门店营业利润率为29.2%,2021年同期门店营业利润率为25.2%。瑞幸咖啡指出,营业利润率增长主要由于产品销量的增加带来的规模经济效益推动。

但自营门店的同店销售额却出现持续下滑迹象。第三季度,瑞幸咖啡的自营门店的同店销售额增长率为19.4%,而2021年同期为75.8%。而在去年四个季度,瑞幸咖啡的自营门店同店销售额增长率都保持在70%以上。

联营门店今年第三季度收入为8.99亿元,同比增长116.1%,占净总收入的23%,而2021年同期,瑞辛咖啡联营门店的收入占净总收入的17.7%,可以看到,瑞幸咖啡的联营收入占比在持续提高,但联营门店的收入增速今年开始有所放缓。

图片来源:瑞幸财报

实际上,从今年一季度开始,瑞幸咖啡的联营门店收入提高最明显,一季度瑞幸咖啡来自联营门店的收入为5.493亿元,同比增长239.3%,占净总收入的22.8%。而2021年同期为1.619亿元,占净总收入的12.8%。而到了今年第二季度,瑞幸咖啡的联营门店收入为7.78亿元,同比增长178.4%。今年第三季度则是同比增长116.1%。

具体来看,材料销售占据联营门店收入的大头。第三季度,瑞幸咖啡的联营门店收入包括材料销售5.756亿元,利润分成1.448亿元,设备销售6630万元,交付服务1.064亿元和其他服务600万元。

产品方面,第三季度,瑞幸咖啡的产品销售收入为29.955亿元。其中,现制饮品的净收入为26.664亿元,占2022年第三季度净收入的68.4%,而2021年同一季度为17.164亿元,占总收入的73.0%。

2022年1月至9月,瑞幸咖啡上新92款新品,椰云拿铁在四月上新后的当季销售超过4亿元。10月,生酪拿铁上市首日销量破131万杯,生酪拿铁一周内销量突破659万杯,打破新品历史销量纪录。

瑞幸咖啡第三季度的总运营费用为33.094亿元,比2021年同期增长了40.4%。增加主要是公司业务扩张的结果。但与此同时,由于规模经济的增长和公司技术驱动的运营,运营费用占净收入的比例从2021年第一季度的100.3%下降到85.0%。

销售和营销费用也同比增长了64.3%至约1.59亿元。财报指出,公司继续通过各种渠道进行品牌投资导致广告费用增加,电子商务业务导致分包服务费增加,以及送货订单数增加导致公司向第三方送货平台支付佣金费用增加。

其他成本方面,第三季度瑞幸咖啡的材料成本为14.405亿元,比2021年增长了56.6%,这与产品数量的增加和联营门店材料的销售增加有关。商店租金和其他运营成本为7.7亿元,比2021年同期的5.155亿元增长49.4%,主要由于劳动力成本和商店租金的增加,以及公用事业和其他商店运营成本等。

门店继续下沉,将致力于重启上市

第三季度,瑞幸咖啡长期资产减值损失为零,而2021年同期为1900万元人民币。其中,瑞幸咖啡损失和费用相关制造交易和重组是920万元,较2021年同期的7550万元减少87.8%。

瑞幸咖啡表示,因为已经成功地完成了临时清算,所以在今年3月,大幅解决了所有未解决的诉讼。

瑞幸咖啡与伪造交易和重组相关的损失和费用主要包括美国公司的专业和法律费用。第三季度,瑞幸咖啡与伪造交易和重组相关的损失和费用占净收入的0.2%,而2021年同一季度占净收入的3.2%。瑞幸咖啡表示,在全部赎回后,公司目前继续前进,没有债务义务和强大的流动性状况。

现金流方面,第三季度,瑞幸咖啡经营活动产生的净现金为4.169亿元,其中包括应付给股权诉讼当事人的3.852亿元的结算。如果不包括对股权当事人的款项,经营活动提供的现金净额将近为8.02亿元。而2022年第三季度经营活动提供的现金流为830万元。

截至2022年9月30日,瑞幸咖啡现金状况强劲,现金和现金等价物以及限制性现金为39.932亿元,但截至2021年12月31日为65.553亿元。瑞幸表示,减少主要是由于公司的全部赎回与重组事宜。

关于资本市场计划,瑞幸CFO安静在电话会上表示,瑞幸所有历史问题导致的诉讼预计将在2023年一季度末结束,将继续致力于美国资本市场重启上市。其实在今年5月,有市场传言称,瑞幸咖啡考虑在香港上市。瑞幸咖啡在其官网发布声明澄清将持续致力于美国的资本市场。

资本市场之外,未来,瑞幸也很可能将新的增量放在联营门店和下沉市场。

去年年初,瑞幸宣布“0加盟费”开放加盟,用更轻的模式向下沉市场扩张。今年开始,自营门店进入新的低线城市,而联营门店更成为下沉市场的主力军。

郭谨一在财报发布后的沟通会上指出,公司的数字化选址和门店拓展管理系统显示,无论是一二线城市、还是低线城市,能够达到瑞幸选址要求的可选位置仍然非常多,市场空间远远没有达到饱和,并且随着中国咖啡消费的加速普及推广,开店数量空间还在持续扩大,因此瑞幸对未来的门店拓展充满了信心。

“今年所表现出来的开店速度,对瑞幸来说只是一项基础能力,瑞幸咖啡会密切关注市场变化,持续保持有强大竞争力的开店节奏,不断提高门店覆盖密度。”

值得注意的是,他同时提出,针对联营门店,将在今年12月放开新一轮下沉市场联营合伙人名额。

(本文首发钛媒体APP,作者|柳大方)

相关推荐

Q3自营门店业绩增长放缓,瑞幸咖啡门店将继续下沉|看财报

瑞幸门店数量减少600家,业绩增速明显放缓

星巴克焦虑依旧,Q3中国市场业绩持续下滑|看财报

瑞幸咖啡截至11月底门店数从4507家减少至3898家

门店数量超星巴克,二季度增收七成,瑞幸咖啡真能翻身?

瑞幸咖啡回归常态增长与正循环

一季度营收大涨,经营利润首次转正,瑞幸距离上市还有多远?|看财报

瑞幸平均一天开7家店,国内门店数年底超星巴克?

瑞幸财报电话会议实录:第三季度门店层面有望实现盈亏平衡的目标

瑞幸之幸

网址: Q3自营门店业绩增长放缓,瑞幸咖啡门店将继续下沉|看财报 http://www.xishuta.com/zhidaoview28047.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180