Bigo Live MAU创纪录,但集团需要新的营收增长点

图片来源@视觉中国

文|白鲸出海

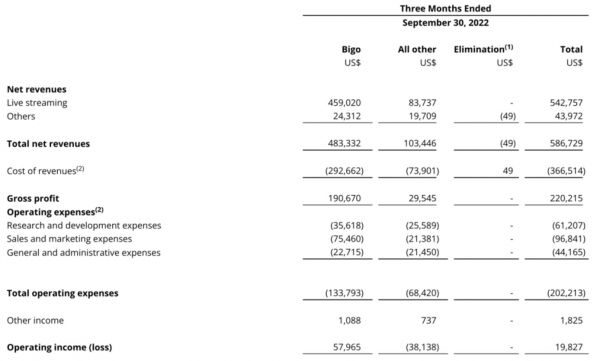

北京时间 11 月 29 日,欢聚集团发布了 2022 年 Q3 财报。财报显示,欢聚集团 Q3 营收 5.87 亿美元,同比环比均有所下降。

下面本文将依托财报数据,对欢聚集团发展动向以及旗下主要产品的近期动态进行分析和探讨。

财报数据:净利润增长,但控预算的同时需要新的增长点

从营收金额来看,根据财报数据,欢聚集团 2022 年 Q3 总营收为 5.87 亿美元,同比下降 9.8%,环比下降 1.5%。自 Q1 开始的连续三个季度营收下降,这在某种程度上也算一个危险的信号。

但值得注意的是,虽然营收在减少,但盈利却在持续增加。2022 年 Q3 净利润 1800 万美元,利润率为 3.2%。调整后净盈利从 Q2 的 5150 万美元,增至本季度的 7694 万美元,环比上涨 49.39%,利润率为 17.4%。

欢聚集团营收的缩减,与全球宏观经济的不确定性、人们对收入预期不乐观以及线下娱乐活动的有序恢复有一定关系。欢聚的主要营收来自于直播,而直播主要依靠头部和腰部用户付费,而腰部用户此轮经济危机受到冲击明显。

而在营收没有增加的情况下,盈利便主要来源于控制成本。

2022 年 Q3,欢聚集团主营业务成本为 3.66 亿美元,同比减少 16.7%,环比下降 2.9%,连续多个季度实现了成本的控制。

成本主要来自于收入分成、内容成本的下降,分成成本由 Q2 的 2.47 亿美元降至 2.46 亿美元,分成成本在直播营收中的占比为 45.3%,较上一季度有所增加,但较此前多个季度仍属偏低水平。

内容分成成本,始终是市场对以直播为主要营利模式的隐忧,高昂的分成成本严重缩减了公司利润,而欢聚集团对内容成本的控制确实值得关注。

Q3 运营成本为 2.02 亿美元,环比上涨 9.2%,同比下降 2.8%。除了收入和内容分成成本,运营成本也缩减至 1.85 亿美元,Q2 欢聚营销成本为 9680 万美元,较上一个季度又有所下降,而预算缩减依然主要来自于减少 Likee 和 Hago 的广告投放。

李学凌在财报讲话中提到“欢聚将继续执行长期增长战略,专注于产品升级并强调多样化的本地化内容产品,仍然专注于通过迭代和发展多元化的全球产品矩阵来构建长期能力并为用户和创作者提供价值”,这间接说明,欢聚集团下个季度仍打算用产品升级、内容传播、口碑传播的方式代替营销增长。

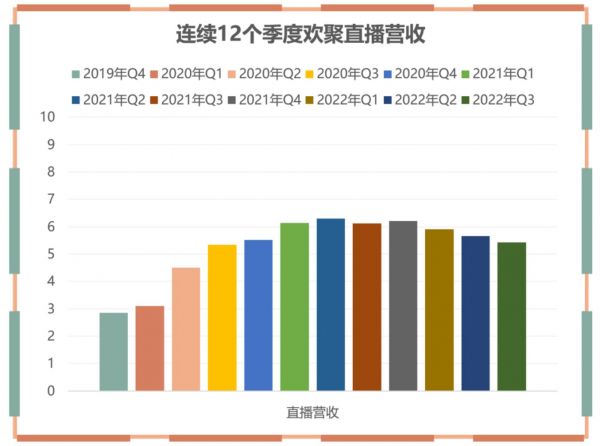

从收入构成来看,Q3 直播营收为 5.43 亿美元,同比下降 11.3%,环比下降 3.9%。目前来看,直播业务仍是欢聚集团的主要盈利支柱,占到了总营收的 92.5%,相较于前几个季度,直播营收在总营收中的占比有所下降;其他收入由 Q2 的 0.39 亿美元提升至 0.44 亿美元,同比也增长了 14.5%。

Q3 直播营收为欢聚集团近 8 季度营收最少的一次,官方在财报中解释直播营收的下降,主要受全球宏观经济不确定性以及美元升值的影响,这也在侧面说明欢聚的不少营收来自于非美元区。

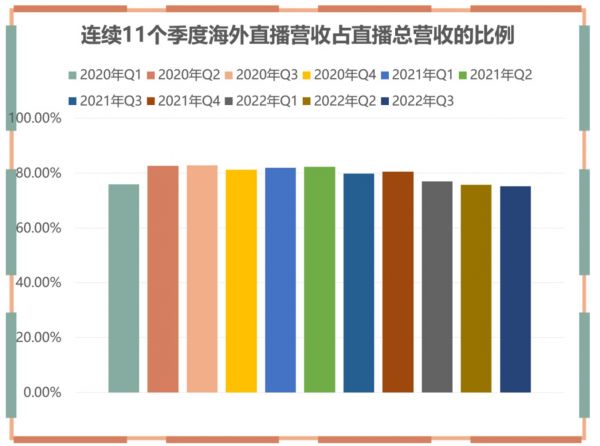

从海内外贡献占比来看,5.43 亿美元的直播营收中有 4.09 亿美元来自海外,占直播总营收的 75.3%,这是近 11 个季度以来海外市场对欢聚集团营收贡献最少的一个季度。另外,国内市场贡献了 1.33 亿美元营收,较上个季度下降 39 万美元。

注:尽管数据都摘自财报,但 2019-2020 年 Q4 财报都是以人民币为单位,表中的数据为根据财报所引用的汇率换算得来,在此期间汇率在 6.7-7.1 之间波动。每个季度的汇率不同,数据仅供参考

从业务贡献来看,欢聚集团在财报中基本把业务划分为 BIGO 和其他。根据财报数据,2022 年 Q3 主要由 Bigo Live、Likee 和 imo 构成的 BIGO 业务贡献营收 4.83 亿美元,占集团总营收的 82.3%。其他业务贡献占比增加,可能与 Hago 近期的持续发力有关。

用户:Bigo Live 刷新 MAU 历史最好数据,持续产品升级和本土化

根据财报数据,截止到 2022 年 Q3 欢聚集团 MAU 为 2.69 亿,同比下降 6.8%,环比下降 1.1%,下降的主要原因是营销预算缩减导致的 Likee 和 Hago 用户减少。尽管集团整体 MAU 数量下降,但 Bigo Live 的 MAU 达到了 3540 万,超过 Q2 的 3260 万刷新历史最好水平。

除了 MAU,由 Likee、Bigo Live 和 imo 构成的 BIGO 业务线付费用户为 151 万,较上个季度增加 6万。ARPPU 为 259.8 美元,同比下降 15.6%,环比下降 8.8%。

Bigo Live:MAU 再增长,刷新历史最好水平

根据财报数据,Bigo Live Q3 MAU 为 3540 万,同比增长 14.2%,环比增长 8.6%,非常不错的成绩了。

其中,中东地区同比增长 7.8%,欧洲地区同比增长 9.8%,东南亚及其他新兴国家增长亮眼,同比增长 19.2%。

而 Bigo Live 的活跃用户增长,有几方面原因:

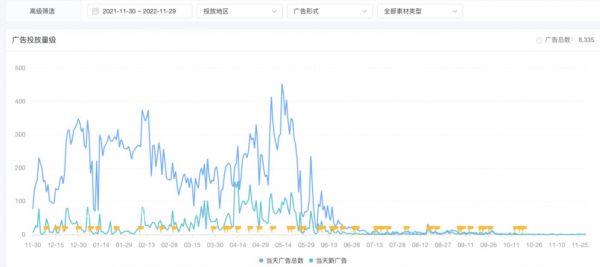

1、广告营销。根据 App Growing 出海观察数据,Bigo Live(安卓版)累计投放了 16.4 万条广告素材,较 Q2 增加了约 1.5 万条。近 90 天投放 Top5 市场为韩国、英国、德国、美国、新加坡,显然 Bigo Live 在向成熟市场扩张。

而且单从广告素材投放市场变化来看,英国和德国的战略位置相较于上一季度又有所提升。确实,在全球用户付费意愿下降的情况下,想要保证营收最好找具备付费能力的用户。

数据来源:App Growing出海观察

2、功能优化。Bigo Live 圈子(Community)功能不断升级,本地团队对 KOL 进行持续激励,BAR 贴吧原创内容多样化及活跃度进一步提升。Q3 BAR 贴吧视频内容量环比提升 14.5%,人均有效浏览环比提升 16.4%。

3、本地化活动运营。在马来西亚,Bigo Live 联合知名主播与电台主持人、娱乐明星共同推出全新娱乐在线游戏兼脱口秀综艺节目 BIGO Gagaga;

在中东,Bigo Live 再次与 Mobile Legends: Bang Bang 合作,转播其在中东和北非地区最大的秋季职业联赛;

Bigo Live 还举办了吉祥物 Giant Dino 的全球线下巡游,实现线上、线下社交体验的融合。近 5 米高的巨型吉祥物 Dino 现身于东南亚、欧洲、北美等多个国家的线下地标,并由当地知名艺人和主播为现场观众进行表演,帮助 Bigo Live 进一步融入本土用户社区。

同时期,Bigo Live 还在线上推出了各类 Giant Dino 全球巡游的创意宣传视频及挑战活动,引起不少当地用户的关注和讨论。

接连几个季度,Bigo Live 在中东和东南亚发起线上+线下不同主题的本土运营活动,想来为 Bigo Live 的口碑传播起到了良好作用,另外 Bigo Live 也很注重同知名游戏的联合宣发,希望以此撬动更大体量的用户基础。

Likee:继续暂停广告获客,加强社交属性

根据财报数据,Likee Q3 MAU 为 5060 万,同比下降 34.1%,环比下降 12.3%,财报中给出的主要原因是广告预算的减少。尽管 Likee 目前仍是 BIGO 最大 MAU 产品,但连续 8 个季度的用户数量下降,也确实让外界对 Likee 的发展有些担忧。

数据来源:App Growing 出海观察

尽管现在很难再撬动 TikTok 在全球短视频赛道的位置,但毫无疑问 Likee 需要在中东之外,建立其他优势市场并获取一批忠实的用户。不过 Likee 选用的自然增长的方式在一定上延长了 Likee 的增长期。

Q3,Likee 将 Loop 逐步推向全球其他地区,方便世界各地拥有不同兴趣爱好的社区用户聚集,以二次元动漫类社区为例,用户日均分享视频量环比增加 379%。

社区内互动的活跃,也进一步推动 Likee 的整体社交活跃度及用户黏性的提升,Likee 整体使用 app内 IM 聊天的用户数环比增加 7.1%,整体人均使用时长环比上升 21.5%。

Likee 通过一系列本地化内容运营活动,与当地社会关注的热点议题紧密结合。7月,在部分爆发洪灾的东南亚国家,Likee 第一时间上线了相关主题页面,为当地用户实时共享资讯,帮助受灾群众发布救助信息。此外,Likee 还在南亚地区发起以节约电力为主题的推广活动,为用户的日常生活提供便利,吸引超过 100 万社区用户参与。

Hago:布局元宇宙和 KTV,寻找新的增长点

根据财报数据,Hago Q3 MAU 为 760 万,同比下降 29.6%,环比下降 10.6%,财报解释下降的主要原因是广告预算的减少。从巅峰时期的 3300 万 MAU 到现在,引领了“游戏社交”风潮的 Hago,需要新的故事和能量。

产品方面,Hago 语音房上线 1V1 玩法,并完成一系列特权升级,希望以此带动腰尾部用户付费增长。

Hago Space 还在 Q3 上线了“自由捏脸”玩法,用户可以更高自由度创建属于自己的 3D Avatar 形象,并根据自身喜好选择服装和配饰;3D 新场景 KTV 也同步上线。

在玩法升级和功能更新的驱动下,Hago Space 的功能渗透率、人均使用时长环比均明显提升,Hago Space 频道营收环比上涨 409%。

尽管此次财报有好的一面,也有表现不佳的一面,但仍然能感觉到欢聚内部对市场环境和自身业务的决绝判断,我们也期待这些措施能让欢聚集团早日找到寒冬中取暖的机会。

相关推荐

Bigo Live MAU创纪录,但集团需要新的营收增长点

BIGO之于YY:青出于蓝胜于蓝

All in海外市场,欢聚如何“变成”BIGO?

海外业务已成核心支柱 欢聚集团价值增长的逻辑是什么?

收购BIGO后的20个月,欢聚完成大变身

出海日报| BIGO Live计划将服务器迁至新加坡;信实零售进军医药电商领域

受整合海外视频社交平台BIGO影响,欢聚时代Q3净利下滑83.1%

卖掉YY直播、重仓海外市场,欢聚做对了吗?

出海日报 | Bigo Live收入位列全球非游戏类APP第六;韩国LG电子集团宣布终止手机生产业务

“离家出走”的欢聚集团,能在海外找到第二曲线吗?

网址: Bigo Live MAU创纪录,但集团需要新的营收增长点 http://www.xishuta.com/zhidaoview28114.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180