雷军看好的自动驾驶公司,IPO揭开老底

图片来源@视觉中国

文 | 科技新知,作者 | 小葵,编辑 | 伊页

小米造车,八字还没一撇,倒是投的智能驾驶公司——纵目科技,已经在科创板排队等着上市了。

可在自动驾驶赛道普遍遇到寒潮的今天,纵目科技的IPO并未透露出行业有回暖的迹象。作为前几年的“网红项目”之一,纵目科技上市前融资多达10轮,上一轮估值曾达到90亿。本次IPO中,公司拟以不低于25%的股份募资20亿,换算下来对应的估值只有80亿。

纵目科技与其他“PPT”科技公司不同,它的产品至今出货40万套,近一年营收也超过了2亿元(科创板上市标准)。但IPO预计市值低于上一轮的估值,似乎隐藏着背后更深层的问题。

“自动驾驶”公司的基本面

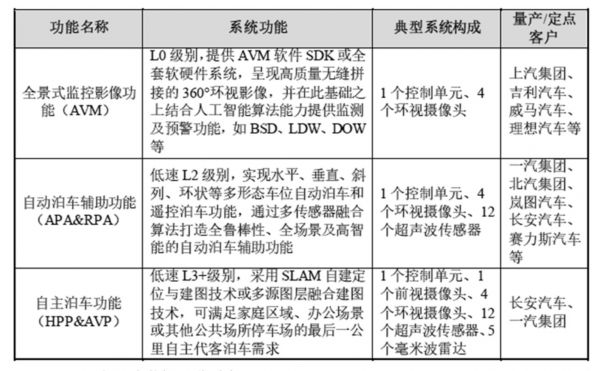

纵目科技的主营业务,用一句话概括就是做汽车泊车的。产品分类别包括全景式监控摄像功能、自动泊车辅助功能、自主泊车功能;分别对应车载全景“倒车雷达”、车内自动泊车,以及车外遥控泊车三个场景。

收入按产品分为智能驾驶控制单元、传感器和研究开发服务。其中,智能驾驶控制单元就是泊车功能的控制器内含公司自研的AI及算法;传感器主要是摄像头、超声波传感器、毫米波雷达。

智能驾驶控制单元和传感器产品是纵目科技的主要营收来源,占总营收95.54%(2022Q1)。智能驾驶控制单元和传感器分别占54.04%和41.50%(2022Q1)。

对于一家智能驾驶公司来说,高研发、营收高增速、有亏损是较为普遍的现象。

据招股书显示,2019-2021三年间,纵目科技的研发投入分别约为1.20亿元、1.72亿元和 2.70亿元。营业收入分别为4966.01万元、8383.04万元、2.27亿元和9003.48万元。对应亏损,2019年至2022年一季度分别亏损约1.60亿元、2.10亿元及4.16亿元和1.55亿元。

从营收增速来看,2019-2021三年间营收分别约为4966万元、8383万元和 2.27亿元。若以2022Q1营收的4倍,简单估算2022全年为3.6亿元的收入,对应近三年CAGR为41%。

科技属性上,纵目科技的泊车产品已经能达到L4级别的自动驾驶(AVP),但距离一般认知的自动驾驶robotaxi,还有“亿”点点远。

资金层面上,研发投入较高,短时间内尚且无法盈利,但公司账面上还有9.26亿元(现金+交易性金融资产-短期负债)作为保障。就算不融资,按照2021年的投入成本,再撑个两年应该没有问题。

市场方面,纵目科技已量产或取得定点的客户十分广泛。不仅有如上汽、一汽、北汽、吉利、比亚迪、长安等传统主机厂,还有以蔚来、理想、哪吒,赛力斯等为代表的新势力车企。

从基本面上来看,纵目科技当前的业务情况较为健康。但仔细深究财务数据之后,还是能发现看似未来可期的高收入增速之下,存在着毛利率过低的疑点。

披着科技皮的制造业?

2018-2022Q1,纵目科技主营业务毛利率分别为10.75%、16.43%、13.21%和10.38%。大幅低于《招股书》中提到的同行:经纬恒润28.93%(2022Q3)、同致科技23.93%(2022Q3)、德赛西威20.78%(智能驾驶业务2021年报)。

关于毛利较低,公司给出的解释是采购的芯片太贵了。

从成本端来看,纵目科技作为软硬件一体化方案提供商,需要采购的主要原材料包括芯片、被动器件、电子结构件、结构件、镜头、离散器件等,其中芯片采购额占比较高。招股书显示,报告期内各期,公司芯片采购额占物料采购总额的比例分别为50.86%、61.06%、69.53%和 60.66%。

拆解业务来看,报告期内智能驾驶控制单元的毛利率分别为14.09%、11.97%、11.65%和7.55%。关于2020年的毛利率降低,公司解释是因为在量产初期成本控制做的不是很好;2021年开始的毛利率下降是因为芯片涨价。

虽说从2021年到现在,行业上确实出现了“缺芯潮”,但这样的解释显然不靠谱。根据采购情况显示,2021年芯片平均采购价相比去年上涨了48%,这导致公司整体毛利率下降了3.22个点。但2022Q1芯片价格回落到2020年全年平均水平之后,公司的毛利率依然不增反降。

传感器业务上,报告期内的毛利率分别为-21.22%、-12.00%、8.38%和10.75%。公司对2020年之前的毛损解释为量产初期采购成本过高。之后随着生产技术提高和规模效益,降低了产品成本,总体传感器业务呈现毛利率稳步增长的局势。

在这个基础上,计算控制单元和传感器销量和平均单价的变化,假设以2022Q1的表现乘4来预估全年,可以看到二者都出现了量价齐升的情况。

传感器单元的营收占比在逐年扩大,涨价幅度比控制单元更大。传感器业务毛利率在涨价和规模效益的影响下,逐年改善。控制单元的涨价幅度与营收增速的比值大于传感器,说明控制单元的涨价幅度更为激进。但控制单元毛利率并不随着芯片采购价回落和平均单价涨价而提升。

基于以上计算,可以得到以下几个结论:

第一, 传感器业务明显比控制单元业务发展的更好。

第二,纵目科技的控制单元在市场上下游的议价权不如传感器,控制单元开始卖不上价了。

第三,传感器卖的越来越多,市场对涨价的接受度也更高。

如此一来,问题就出现了。纵目科技理论上是一家智能驾驶公司,其主营业务和技术应该偏向的是有技术含量的控制单元,而不是采购零件回来组装出货的传感器。而事实上,纵目科技当前的业务其实是在多造传感器来填控制单元的利润。比起科技公司,更像是个制造企业。

传感器出货的增多,可能是受到当前汽车行业智能化中配置堆料趋势的影响。这导致客户购买一套方案(控制器+传感器)的时候,会打包购买更多的传感器。但这不能掩盖带有科技属性的控制单元在客户选择上被边缘化的事实。

纵目科技明面上是打通了软硬一体,自己生产硬件来搭载自家软件。这要比许多ODM类型的科技公司在产业链的纵深程度更高;但对比同样是软硬一体的自动驾驶公司Mobileye,其毛利率已经高达47.42%(2022H1),可谓是判若云泥。

另一边,虽说传感器业务的数据表现稍好,但纵目科技业务未来的可持续性存疑。

当前市场上,毫米波雷达价格还算较高(2022Q1纵目科技出货均价为710元),但超声波雷达和摄像头属于高度成熟的产品,早已是红海市场。

根据招股书中关于智能泊车系统对雷达的要求,可以看到超声波雷达的需求较大。对比国内车载超声波雷达龙头奥迪威,其传感器业务毛利率为37.76%(2022H1),第一大客户就是上文提到的同致电子。

这意味着,纵目科技传感器业务的盈利能力,在上游拼不过“真正的工厂”,在下游打包售卖同样拼不过汽车电子Tier1。

如此梳理下来,纵目科技本次IPO的意图便清晰明了起来。

本次共计募资20亿,4.5亿用于建造新的生产基地;12.9亿用于建设上海研发中心,研发高速、城市路况的自动驾驶。纵目科技IPO后的规划是暂时先延续当前的商业模式,在扩产降本之外,将技术延展至“真正意义”的自动驾驶,提高产品的科技附加值,从而获取更高的议价能力。

至于什么多久能完成转型?按照项目规划的进度,大概3年后再见吧。

写在最后

汽车自动驾驶的赛道,目前依旧是寒风冷冷地吹。

今年以来,自动驾驶行业初创公司的发展似乎已经走到了一个瓶颈。L4公司商业化落地遇阻,融资进程放缓。没业绩,是公司被价值重估的“原罪”。有业绩的L2公司,受制于研发投入的压力,盈利能力上又远不如老牌汽车Tier1。

汽车Tier1的新势力们,要想扳倒老一辈,面前摆着的就是这样一个难题,其核心无非是技术与成本。做的产品技术水平高了,市场说你吹牛逼,价格太高了买不了账。做的产品技术水平低了,市场嫌你面太生,还是愿意和技术不一定牛的老Tier1做生意。

但技术还得加大力度研发,竞争激烈的产品还得从点头哈腰式的低价换市场做起。无论怎么选,横竖两个字就是要钱。为了度过这段难熬的窗口期,一级市场的投资人们在之前自动驾驶大火的时候,基本上把能吃的饼都吃了个遍,指望他们继续投钱,他们还得反过来问你什么时候能套现。转战二级市场自然就成了“救命稻草”。

纵目科技的IPO只是打响了第一枪,未来是否会有自动驾驶公司的上市潮,还需要拭目以待。

相关推荐

雷军看好的自动驾驶公司,IPO揭开老底

雷军,变身IPO收割机

今天,雷军和他的VC朋友又收获一个IPO,市值330亿元

雷军IPO操作手段大揭秘

雷军的造车“米家军”:潜伏十年,下注38家公司

雷军发博:小米汽车急聘500位自动驾驶精英,薪酬极高?

和“弱者”雷军学说话

雷军五十,小米拐点

“IPO收割机”雷军再下一城:金山办公科创板IPO

雷军最看重的一次投资,有希望IPO止血吗?

网址: 雷军看好的自动驾驶公司,IPO揭开老底 http://www.xishuta.com/zhidaoview28123.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180